マイホームの新築・住宅ローン控除〜令和7年に居住する場合の注意したいポイント

こんにちは。

和歌山市の女性税理士、内西です。

今回、

住宅ローンでマイホームを購入した場合の、

住宅ローン控除を受けるための要件や

初年度の確定申告についてわかりやすく説明しようと思います。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

制度の概要

個人が、

住宅ローン等を利用して、

マイホームの新築、取得又はリフォームをし、

自己の居住の用に供した場合で、

一定の条件を満たす場合、

その取得等に係る住宅ローン等の年末残高を基として計算した金額が、

所得税額や個人住民税額から控除されるものです。

ここでは、

新築のマイホームを取得し、令和7年に居住したケースを解説します。

適用を受けるための条件

住宅についての要件

●新築のマイホームを取得した日から6ヶ月以内に入居し、ローン控除を受ける年の12月31日まで引き続き居住すること

●住宅の床面積が50㎡以上であること

(令和7年12月31日までに建築確認を受けた住宅の新築、建売住宅の取得をした場合に限り、合計所得金額1000万円以下の者については、床面積40㎡以上:これに該当する住宅を特例認定住宅等といいます。)

●店舗併用住宅の場合、床面積の1/2以上が自己の居住用であること

●一定の親族等からの取得でないこと

●認定住宅について、適用を受ける場合は、認定住宅であると証明されたものであること

住宅ローンについての要件

●返済期間が10年以上であること

(住宅とともに取得する敷地を取得するための借入金を含む)

その他

●ローン控除を受ける年の合計所得金額が2000万円を超えないこと

(超えた年だけ適用が受けられません。)

●居住年及び居住年の前2年、後3年の6年間のいずれかにおいて

(令和7年居住なら令和5年から令和10年)

「3000万円の特別控除」

などの特例の適用を受けていないこと

控除額

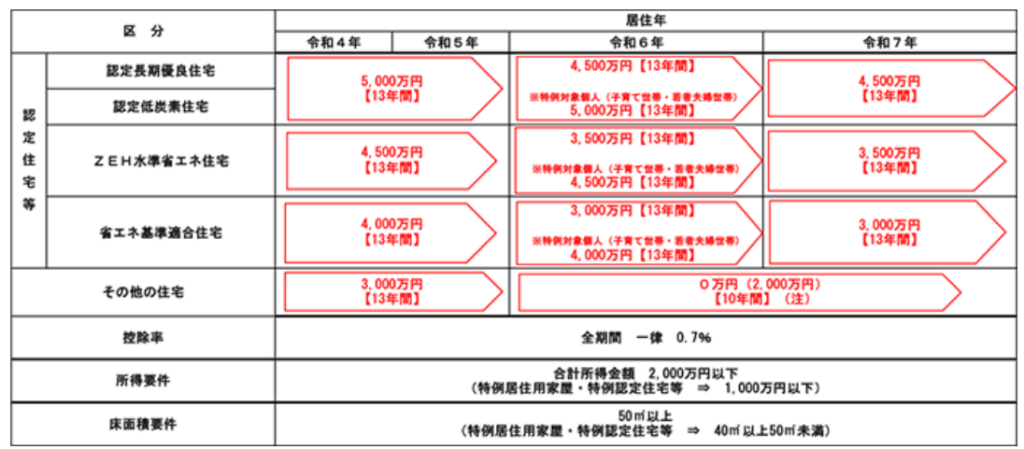

認定住宅等に該当しない場合(その他の住宅)

上記注の要件に該当しないと、控除が受けられないので注意してください。

令和7年に

「特例対象個人」

が図に入っていませんが

令和6年と同じになります。

わかりやすい図が税務研究会の令和7年版インデックス にありましたので、一部引用します。

下図は認定住宅等に該当するケースのみです。

ちなみに、

その他の住宅(認定住宅等以外)で、要件に該当する場合の控除期間は10年 控除率は0.7% 限度額は140,000円です。

子育特例とは

子育特例とは、以下に該当する個人が認定住宅等の新築等を行い、令和6年から令和7年末までに居住の用に供した場合に適用されます。

・年齢40歳未満であって、配偶者を有する者

・年齢40歳以上であって年齢40歳未満の配偶者を有する者

・年齢19歳未満の所得税法に規定する扶養親族を有する者

少子化対策としての特例で、子育て世帯は限度額が高くなっています。

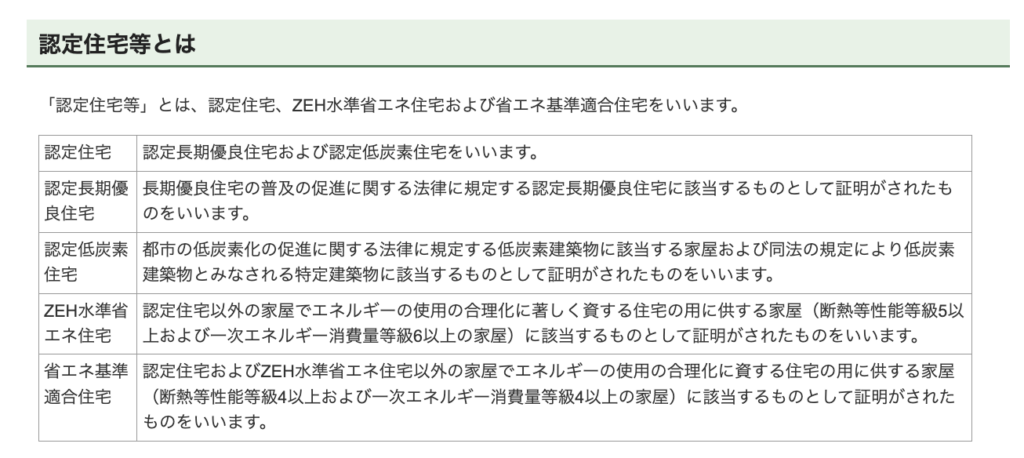

認定住宅等とは

「省エネ基準適合住宅」はエネルギー消費性能向上住宅

「ZEH水準省エネ住宅」は特定エネルギー消費性能向上住宅

のことを言います。

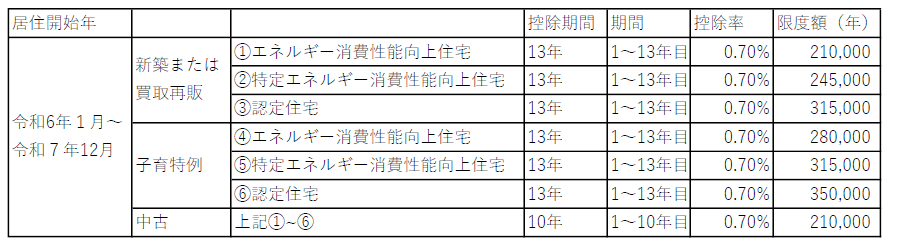

控除額の計算の例

例えば、

子育て世帯で上記黄色に該当

住宅ローン残高が令和7年12月末で3500万円とすると

3500万円×0.7%=245,000円

控除限度額が315,000円ですが、245,000円は限度額以下なので、

245,000円 ← 令和7年分の所得税から控除することができます。

添付書類

確定申告書に以下の書類を添付します。

・住宅借入金等特別控除額の計算明細書

・取得資金に係る借入金の年末残高等証明書

・土地及び家屋の登記事項証明書

・家屋の工事請負契約書の写し、土地及び家屋の売買契約書の写し

・認定住宅等の区分に応じた書類

認定住宅等でない場合、建築確認と登記簿上の建築日付に注意

先ほども記載したように、

新築住宅が、

認定住宅等でない場合には、

令和5年までに建築確認を受けた新築住宅に限る

とされています。

令和6年1月1日以後に建築確認を受けた場合においても、

登記簿上の建築日付が、

令和6年6月30日以前であればローン控除の適用がありますが、

令和6年7月1日以降の建築日付の場合、

ローン控除の適用がありません。

ローン控除の適用を受けるのは居住開始年から

住宅ローン控除の適用を受けるためには、

一定の書類を添付した確定申告書を提出しなければなりません。

サラリーマンのかたで、毎年年末調整のみで、確定申告をしていない人についても、

居住を開始した年についてだけは、確定申告をする必要があります。

以後は、年末調整で、ローン控除を受けることができます。

注意することは、

取得した年ではなく、居住開始年から適用されるということです。

例えば、

令和6年の年末に購入し、

居住開始が、令和7年になった場合のローン控除は、

令和7年からの適用になり、

令和7年分の確定申告での手続きになります。

マイホームに関する税金の優遇措置には、このローン控除のほかに、

⚫︎父母、祖父母より住宅取得等資金の贈与を受けた場合の贈与税の非課税

や

⚫︎婚姻期間20年以上の配偶者から、居住用不動産等の贈与があった場合の

贈与税の配偶者控除

⚫︎マイホームを売った時の3000万円の特別控除

などがありますが、

これらは

その贈与を受けた年

売った年

に適用されるのですが、

(これが普通です)

このローン控除については、

居住開始年からの適用になります。

取得した年ではないので注意しましょう!!

まとめ

ざっくり制度の内容を、

新築 令和7年中居住開始に限り説明しました。

住宅ローン控除の居住開始年の確定申告に添付する書類がたくさんあります。

住宅販売会社がいろいろと準備してくれると思いますが。

申告前に焦らないよう早い目に進めておきましょう!

ちなみにローン控除は、期限後申告が認められています。

令和7年の申告が間に合わなかった場合、

5年間、つまりは

令和12年の年末まで可能です。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓