令和7年年末調整~令和8年分扶養控除等申告書の書き方 特定親族をメインに考えてみる

こんにちは。

和歌山市の女性税理士、内西です。

もうあと2か月と少しで、令和7年も終わりです。

今年の夏は暑くて、

まだ気分は夏の終わりなので、

年末という気分ではありません。

そういいつつ、

そろそろ、

各企業の給料の担当の方は、

年末調整のことを調べ始める時期ではないかと思います。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

令和8年分扶養控除等申告書

令和8年の最初のお給料を支払う時までに

令和8年分扶養控除等申告書を提出する必要があります。

「特定親族特別控除」

が令和7年から創設されたことに伴い、

扶養控除等申告書も様式が少し変わっています。

小さくなりますが、

国税庁のHPから様式を載せてみます。

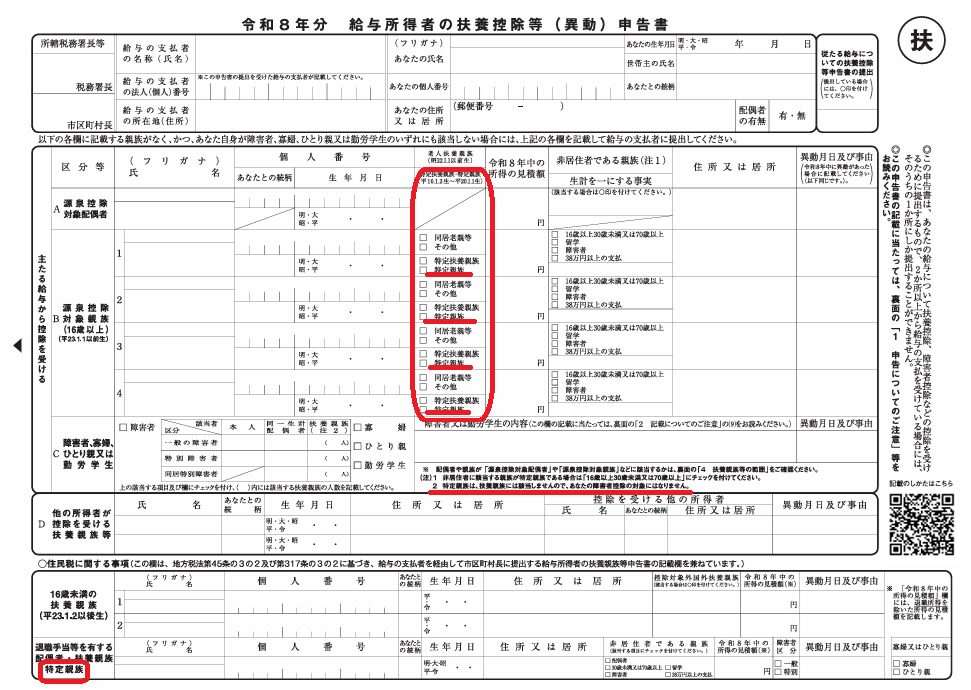

変わった点・特定親族が入りこんでいる

特定親族とは

居住者と⽣計を⼀にする

年齢19歳以上23歳未満の親族

(配偶者、⻘⾊事業専従者として給与の⽀払を受ける⼈及び⽩⾊事業専従者を除きます。)

で

合計所得⾦額が58万円超123万円以下(給与収入に置き換えると123万円超188万円以下)

の⼈をいいます。

なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

特定親族は給与収入123万円超 つまり

扶養親族ではない(扶養を外れている)親族である

というところがポイントです。

なぜ扶養が外れた特定親族を扶養控除等申告書に書くのか

そもそも、

合計所得金額58万円(給与収入123万円)を超えている親族を、

なぜ扶養控除等申告書に書くのでしょう?

それは、特定親族は扶養に入らないけれども、

令和7年創設の

「特定親族特別控除」

を、

その親族の合計所得金額によって

63万円~3万円まで、

控除することができるからです。

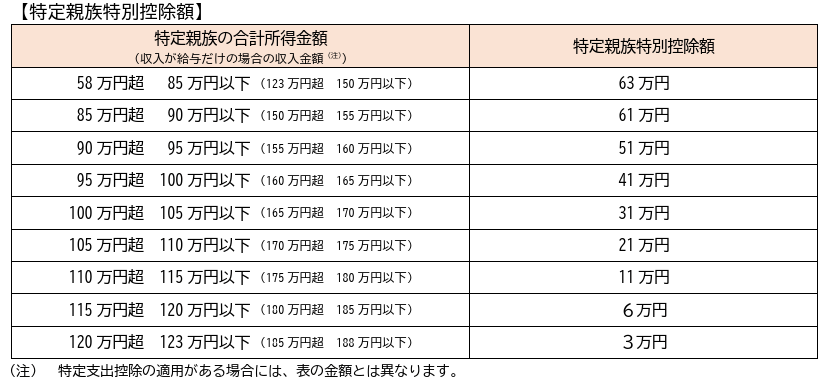

特定親族特別控除額こちら

👇👇

このうち

合計所得金額

58万円超100万円以下

(給与収入123万円超165万円以下)

の特定親族については、

扶養している者の源泉所得税の計算の際、

扶養親族の数に加算することになっています。

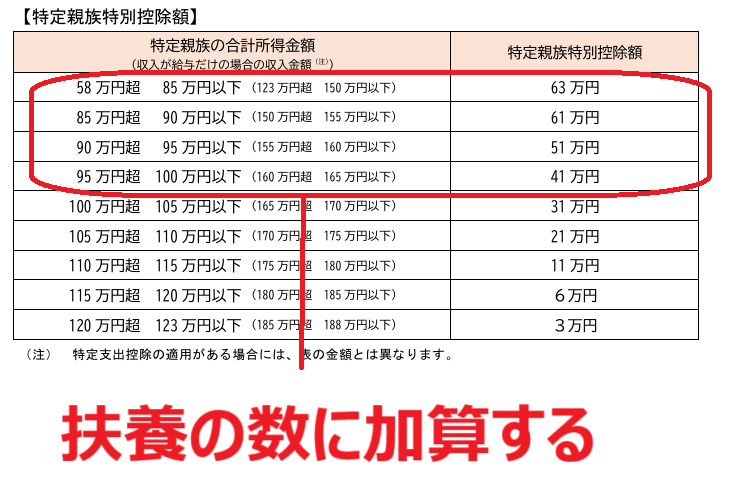

この表を見ると

給与収入165万円で特定親族特別控除41万円、

一般の扶養親族の控除が38万円であることを考えると、

源泉徴収の時に、

扶養の数を増やしておかないと、

日常のお給料の源泉所得税が多めに控除されすぎということになりますね。

このことを考慮して、

扶養に入っていない特定親族についても、

この扶養控除等申告書に記載し、

その子の見積もり合計所得金額が、

58万円超100万円以下

の記載がある場合には、

その子を、扶養の数に加算して、

源泉徴収税額を計算するということになっています。

(扶養の数か増えると源泉徴収税額は減り手取りが増えます。)

要は、

扶養から外れていても、

アルバイト収入160万円もいかないのは確実と思われる特定親族がいれば、

名前等もろもろを記入し、

合計所得金額も見積りでいいので書きましょう。(58万超100万円の範囲ならば)

扶養の数がその分増えることで、

源泉所得税が毎月ちょっと少なくなって、手取りが増えますよー

と、いうことです。

特定扶養親族・特定親族 実際どう書くの?

特定親族の話をしていると、

ふと、

扶養に入っている特定扶養親族はどうなるか考えてしまいます。

そもそも扶養親族なので、

もちろんこの申告書に記載します。

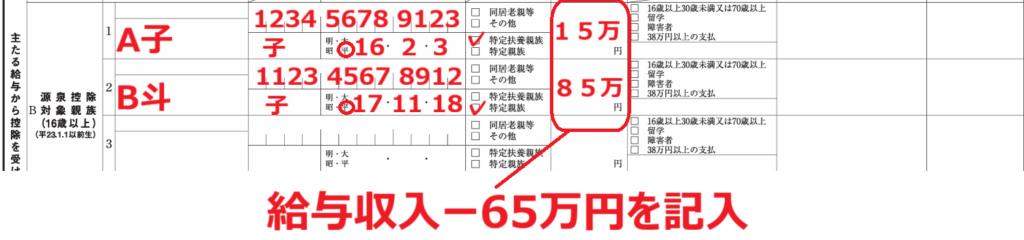

例

A子 アルバイト収入80万円 (合計所得15万円)→特定扶養親族

B斗 アルバイト収入150万円(合計所得85万円)→特定親族

記載例

令和8年のうちに、

特定扶養親族と思っていたら収入123万円超える見込みになった

またその逆

特定親族で扶養が外れていると思ったら、アルバイトを辞めて123万円以下になる見込み

等々おこりえます。

その都度、お給料の担当の方にお知らせする必要があります。

赤字で訂正し、右の異動事由を記載します。

中段の注2の記載にも触れておこうと思う

中段よりやや下の注2の記載

👇👇

「特定親族は扶養親族には該当しませんので、あなたの障害者控除の対象にはなりません。」

扶養親族、つまりは合計所得金額58万円以下の親族は

障害者に該当する場合

障害者控除の対象になるが、

特定親族は扶養から外れていますから、

特定親族特別控除の適用があったとしても、

障害者控除の対象にはなりませんよ、

注意しましょう。

といったことが記載されています。

令和7年分扶養控除等申告書との主な変更点は以上です。

参考にしていただければと思います!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓