令和7年年末調整~扶養控除等申告書の源泉控除対象配偶者の給与収入の上限が160万円に!!

こんにちは。

和歌山市の女性税理士、内西です。

今回は、

令和7年の年末調整で、

令和7・8年分扶養控除等申告書のうち

源泉控除対象配偶者の欄に注目してみます。

以下の説明は、控除を受ける方(扶養している方)の合計所得金額が、900万円以下の方のみに限っての説明になります。また、配偶者の給与収入については、説明をわかりやすくするため、配偶者に、給与収入しかなかったとした場合における説明になっております。

ご注意ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

源泉控除対象配偶者の上限10万円UP

令和7年度税制改正で、

配偶者はお給料123万円まで扶養に入れるようになりました。

つまり123万円の給与収入以下で配偶者控除38万円が適用できるようになりました。

一方配偶者特別控除は、

令和6年までは

配偶者特別控除38万円の控除の給与収入の上限は150万円でした。

これが、

令和7年度税制改正で、給与収入160万円まで、

配偶者特別控除38万円を受けることができるようになりました。

しかし、実はこの改正の施行日は令和7年12月1日なのです。

この改正、と、いうのは

基礎控除の改正と、給与所得控除の最低保証額(55万円→65万円)の改正

特定親族特別控除の創設 です。

配偶者特別控除の38万円控除の上限が150万円から160万円に拡大されたのは、

給与所得控除の最低保証額の改正によるものです。

よって、12月1日になるまでは年収150万円超は源泉控除対象配偶者ではないということになります。

(扶養の数に足さなくてもよかった。)

令和7年分の扶養控除等申告書はどう書けばいいのか

昨年の年末調整の時に配られた、

令和7年の扶養控除等申告書。

記入時には、

配偶者が、150万円以上給料がある見込みであるため、

源泉対象控除対象配偶者に名前を記入せずに提出しています。

今年令和7年の年末に再度配られる、令和7年分扶養控除等申告書の配偶者の欄には、

150万円を超えていても

160万円以下なのであれば、記載する必要が出てきます。

もちろん、令和8年分の配偶者の給与収入の見込みが160万円以下でも記載の必要あります。

もし12月1日の前に扶養控除等申告書が配られたとしても、

いくら施行日が12月1日であったとしても、

配偶者の給与収入が160万円以下の見込みであれば記載していいでしょう。

令和8年以後のお給料の源泉徴収税額を計算の際使われる、

扶養親族の数に配偶者分追加されます。

と、いうことは、手取りが少し増えますね。

源泉控除対象配偶者だけズーム

令和7年分

(注1)が中段にあります。

ここだけ載せると

令和7年分扶養控除等申告書の裏面には給与収入に関する記載も…

👇 👇

令和8年分

源泉控除対象配偶者の(注1)がなくなっています!!

よく見ると昨年の注とよく似たところに以下の記載が…

👇 👇

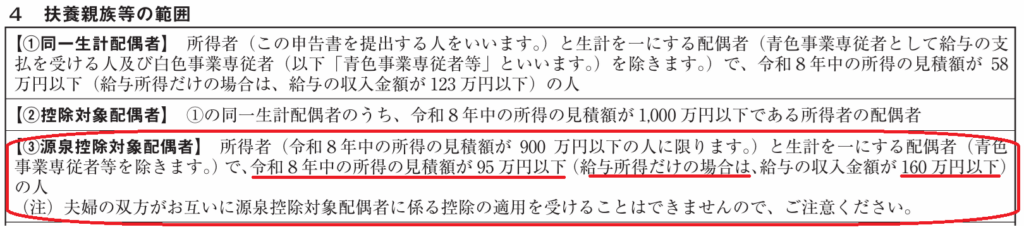

裏面の「4 扶養親族等の範囲」を確認してみましょう。

再度、令和7年の裏面を載せます。

令和7年分、令和8年分ともに所得金額は95万円ですが、

こちらはお給料収入から、給与所得控除額控除後の金額になります。

令和7年12月1日施行の給与所得控除額の最低保証額55万円から65万円に10万円増えたことで、

所得金額が同じでも給与収入は変わってきます。

令和7年11月30日までは150万円まで

令和7年12月1日以降は160万円まで、

源泉控除対象配偶者になります。

7年8年ともに記載しよう

扶養控除等申告書を配られた時点で、

扶養している配偶者の給与収入が、160万円以下になるようであれば、

令和8年だけでなく、令和7年の扶養控除等申告書に、

配偶者の名前を記載しましょう!!

令和8年分だけ記入しただけでは、

令和7年年末調整の配偶者特別控除の適用がないのかあるのかはっきりせず、

給料計算の担当者が困ります。

別の書類、配偶者控除等申告書も提出するのでそちらでわかってもらえると思いますが・・・

配偶者だけではありません。

令和7年の年末調整では、

一般の扶養親族でも、

扶養に入ることのできる給与収入は123万円になっています。

もしアルバイト収入が、昨年まで、110万円とか、

103万円を例年超えるような扶養親族がいらっしゃって、

毎年記載していない場合には

令和7年以降123万円以下なのであれば、扶養親族にところに氏名を必ず書きましょう!!

令和7年分8年分、ともに記載しましょう!!

扶養親族に関してはこの扶養控除等申告書しかないので、

こちらを記入しないと受けられるはずの扶養控除が受けられません!

年が19歳以上23歳未満の場合は

「特定親族」

に該当します。

こちらも記載が必要なケースあります。

特定親族の解説はこちら、

👇 👇

令和7年年末調整~令和8年分扶養控除等申告書の書き方 特定親族をメインに考えてみる

令和8年だけではなく令和7年も改正後の条件で記載します。

令和7年分の扶養控除等申告書に様式の変更ありません。

いわば、

「旧」の書類です。

裏面等に記載されている情報は、今回の改正項目を全く反映していません。

だからこそ注意なのですが、

令和7年税制改正を適用したうえで、

令和7年分扶養控除等申告書に必ず記載するようにしてください!!

最後に国税庁のHPより留意事項を載せておく

ややこしい・・・

税理士の率直な感想です。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓