決算で当座預金がマイナスになっている(当座借越)~借入金に振替え

こんにちは!

和歌山市の女性税理士、内西です。

決算期末に当座の残高を見るとなんとマイナスになっていた!!

・・・まぁいいか。マイナスのままで

ダメです。

当座預金がマイナスである状態のことを「当座借越」といいます。

簿記では次のように仕訳をし、マイナスをゼロにする必要があります。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

仕訳は?

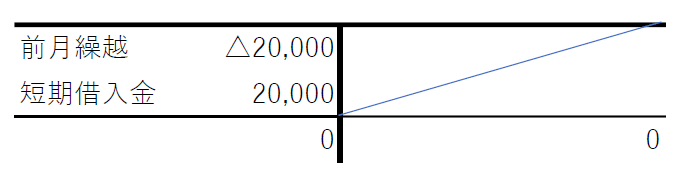

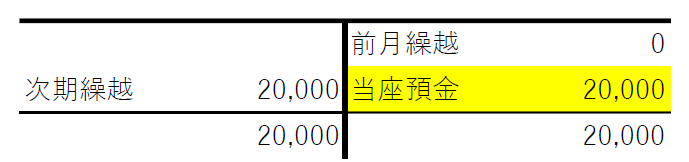

例えば、決算期に当座預金が△20,000円になっていたら

決算整理仕訳として

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 当座預金 | 20,000 | 短期借入金 | 20,000 | 当座借越として |

このように仕訳をします。

すると

当座預金

短期借入金

このように、

当座預金のマイナスが消え

負債として短期借入金が20,000円計上されます。

当座借越がある場合

そもそも、当座預金がマイナスとはどのような状態か考えてみましょう。

預金であるにもかかわらず、マイナスになっているということは

銀行からマイナス分「借りている」という状態。

銀行からの借入金です。

因みに、当座預金残高以上に小切手を切った場合、銀行と「当座貸越契約」を結んでおかなければ、預金以上の小切手は切れません。

当座貸越契約を結んでいれば、限度額まで、銀行より自動的に借りることができます。

その借入には利息がもちろんかかってきます。

早く当座に入金しておきましょう。

最後に一言

貸借対照表の預金がマイナスの状態になっていないか確認しましょう!

マイナスになっていたからといって個人・法人とも確定申告を提出しても税金は変わりませんので税務署的にはいいのですが、金融機関等に貸借対照表の提出を求められたら、預金がマイナスになっていては格好悪いですよね。

正しいにこしたことはないです。

きっちり借入金に振り替えておきましょう!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓