個人事業主の日本フルハップの加入~ 支払った時・受け取った時の経理処理

こんにちは!

和歌山市の女性税理士 内西です。

個人事業主の方で日本フルハップに加入されている方は多いのではないでしょうか。

「毎月1500円で大きな幸せ」という CM でおなじみの日本フルハップ

その1500円全て会費に計上していないでしょうか?

受け取った入院給付金などを収入に計上していないでしょうか?

簡単なようでなかなか日本フルハップには複雑な経理処理があるのです。

会費を支払ったとき

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

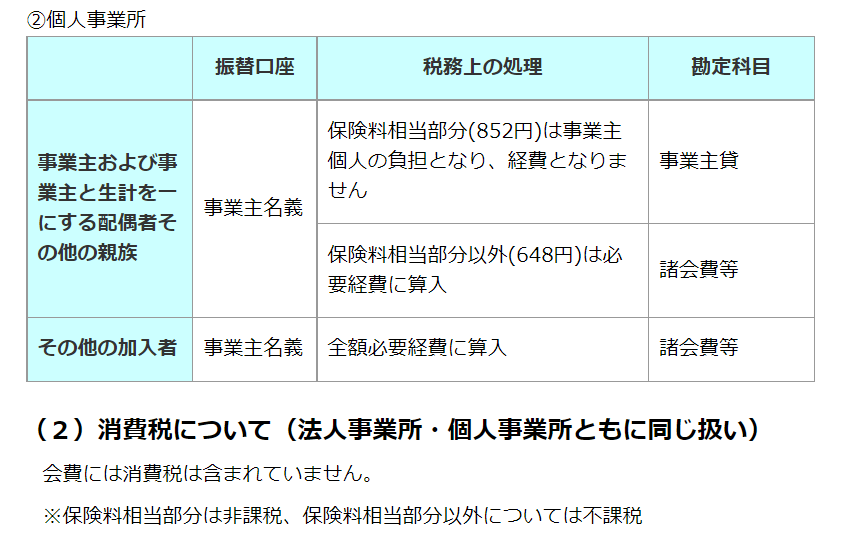

なんと1,500円のうち、852円は経費にしてはいけないのです!!

852円の部分は保険料に該当し事業の経費とはならず、個人の支払になるのです。

生命保険料って・・・そういえば、経費に入れないですね・・・

そうです。生命保険契約の保険料の場合は、経費に入れない代わりに、確定申告の時に生命保険料控除として所得控除を受けますよね。

日本フルハップは生命保険料控除の適用はありませんが・・・

嫁も息子もダメなのか・・・

残念ですが・・

1,500円のうち648円は経費に算入できます。

従業員さんが会員になっている場合は1,500円全額経費に算入できます。

各種助成金・補償費を受け取ったとき

各種助成金

ヘルメット安全靴、空気清浄機や、エアコン等の購入費の助成として受け取ったときは、全額収入に計上します。

補償費

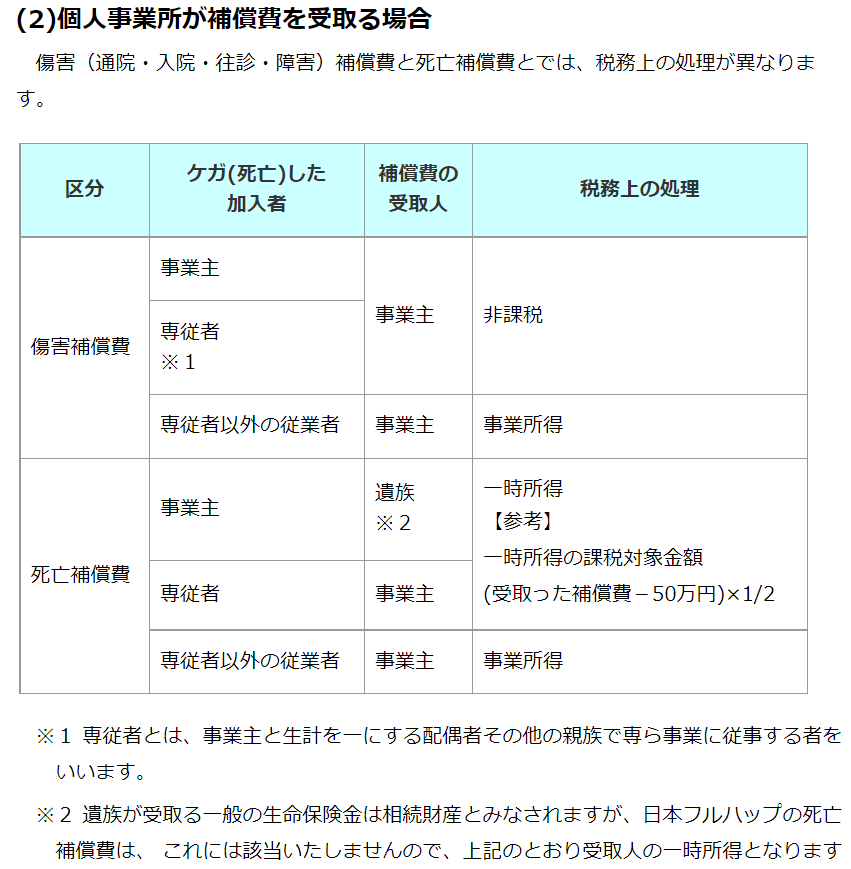

こちらの扱いがとても複雑です。

ケガ通院等で補償費を受け取った場合は

会費支払時一部経費に入れられなかった加入者の分 ⇒ その収入は非課税

会費支払時全額経費に入れることができた加入者の分 ⇒ その収入も事業所得の収入

このように支払時の処理と対応させると覚えやすいですね。記憶に残ります。

死亡補償費(そうそう滅多に受け取るものではないですが・・・)を受け取った場合は

事業主、専従者が亡くなり受け取った場合は、受け取った方の所得税の一時所得になります。

事業主が支払い、専従者が亡くなり、事業主が補償費を受け取る。

この場合は確かに事業主が保険料負担者、事業主が補償費受取人ということで事業主の一時所得と納得がいくのですが

事業主が支払い、事業主が亡くなり、遺族が補償費を受け取る。

どう考えても事業主の相続財産だろうと思いますが、こちらも遺族の一時所得です。

相続財産になるかと勘違いしやすいので、こちらも注意です。

最後に一言

気軽に加入できるフルハップですが、経理処理にはトラップが沢山ありますね!!

気をつけましょう!

メール相談承っております

メール相談

ZOOMでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

事業復活支援金の事前確認をさせていただいております。(有料)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓