開業時の会計ソフトの初期登録のポイント3つ〜口座や開業費のおすすめ登録方法

こんにちは。

和歌山市の女性税理士、内西です。

開業当初は、仕事でも初めての経験が多く大変な上、

経理も大変です。

不慣れな会計ソフトで入力を始めるにしても、

初期の設備投資が多かった場合には、

固定資産の登録をしなければなりませんし、

開業費の計上や、

口座の開業当初の開始残高を入力したりと、

通常の入力のほかにすることがたくさんあります。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

今回、

開業費の計上方法、

事業用クレジットカードの開業前に使った分はどうするのか、

入力や連携はいつから始めるといいかなどの、

開業当初の方によく相談される内容について書こうと思います。

今回はfreee会計で説明します。

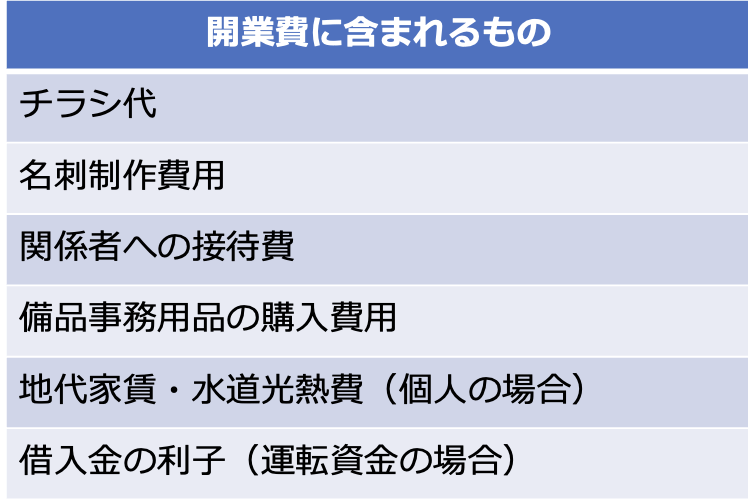

開業費の計上

開業費とは

開業費は、

開業の日までに支出した費用をいいます。

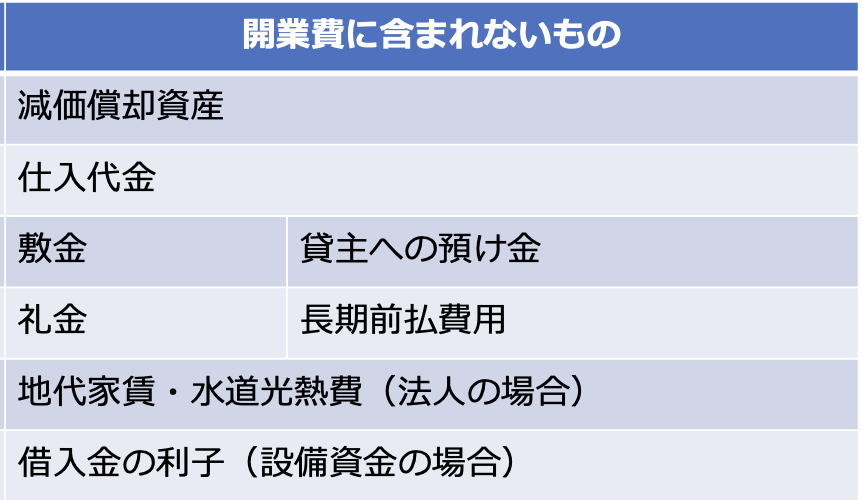

以下のものを除きます。

減価償却資産

10万円以上の固定資産は減価償却によって費用化します。

よって、開業費に入れることはできません。

仕入代金

卸売業や小売業の場合、売上原価になるものは、開業費には入れられません。

開業前であったとしても、仕入として計上します。

敷金・礼金

敷金は、将来、いくらか天引きされて返ってくるものですので、貸主への預け金になります。

開業費ではありません。

礼金は、開業費ではなく支払う金額により以下のように取り扱います。

20万円未満・・・地代家賃または支払い手数料として費用計上

20万円以上・・・繰延資産に計上(前払費用)

・契約期間が5年未満で、かつ契約期間が終了後、更新料の支払が必要な場合

その契約期間で償却

・契約期間が5年以上の場合

5年で償却

地代家賃・水道光熱費

個人事業の場合は開業の日までに支出したこれらの費用は開業費に含めることができます。

ただし、法人の場合は、経常的に発生する費用は開業費に含めることが出来ず、

地代家賃・水道光熱費として損金に計上します。

借入金の利子(設備資金の借入金)

開業前はこれらの設備は「未使用」であることから

設備の取得費に加算します。

運転資金として借り入れている場合は開業費に入れることが出来ます。

償却方法

任意償却

好きな時に好きなだけ、自由に償却することが出来ます。

開業費の償却は「任意償却」といいます。

開始残高の登録

個人事業主

開業日:9月1日

開業費:50万円(集計した合計額)

連携する予定のゆうちょ銀行の開業日前日の残高

:25万円

開業日前に購入したパソコン:18万円

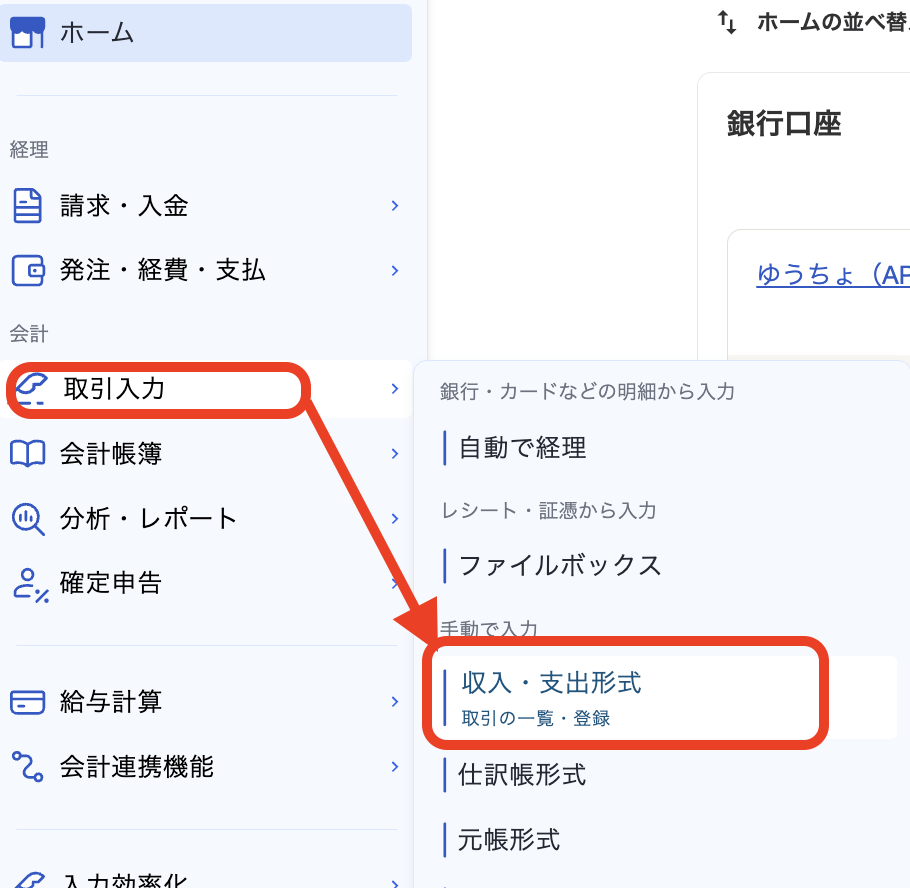

ではfreee会計で登録していきましょう!!

ホームの「その他設定」から「開始残高」クリックします。

以下の画面

「開始残高を編集」

すると以下の画面

その他預金の(口座の登録)をクリックすると口座登録にとびます。

ゆうちょ銀行を選ぶと以下のように登録されます。

それぞれ開始残高を入力します。

ここにない科目を追加するには

ここをクリックすれば追加できます。

棚卸し仕訳を作らないにチェックして登録すると、

貸方と借方の差額は元入金で調整します。

基本、自動で元入金に差額が振られます。

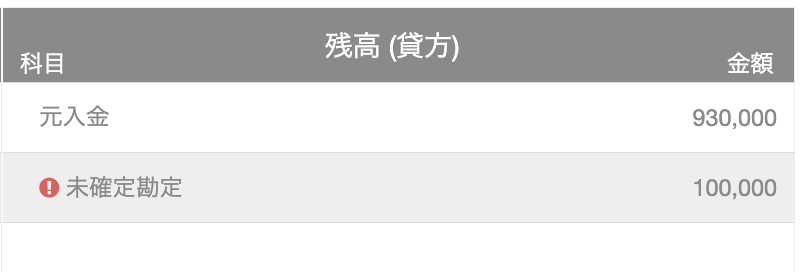

後で残高に訂正がある場合には、

開始残高の編集で、何度でも変更できます。

金額を訂正すると、

貸方と借方の合計が一致しなくなり、

以下のように

貸方と借方の差額が未確定勘定として載ってきます。

この場合は、

また開始残高の編集で、元入金に足し込んで

(図のケースでは93万+10万=103万)

103万円に元入金を訂正し、

未確定勘定を消します。

貸方に未確定勘定が現れた場合は、

元入金から未確定勘定の金額を控除して元入金の金額を訂正し、

未確定勘定を削除して登録します。

固定資産の登録

固定資産や開業費がある場合は、

固定資産台帳にも登録が必要です。

登録しないと、

減価償却費の計上ができません。

開業費50万円と、

工具器具備品でパソコン18万円を登録します。

開業費の償却方法は「任意償却」を選択します。

確定申告する前に、

利益が出ていれば償却し、

赤字の場合は償却せず、置いておくことが出来ます。

申告する前にいくら償却するか決めるのが一般的です。

取得日は開業日前の日を、事業供用開始日は開業日を入力します。

仕訳の入力開始はいつから?

特に決まっていません。

開業日前に仕訳を入力したからと言って否認されるわけではありません。

ただ、やはり事業を始めた日から入力を始めるのが一般的です、

開業費や固定資産など開始残高に登録したもの以外の開業日前に発生した費用については、

開業日の日付で、まとめて入力するのがいいでしょう。

摘要に実際の取引日を入力しておくと後で見てよくわかるのでおすすめです。

開始残高に計上したものは、仕訳で入力すると、二重に計上されてしまうため、

仕訳入力しないようにしましょう。

開業費は、

全て開業日前に発生していますが、

発生するたびに開業日前の日付けで仕訳の入力をするのではなく、

これらの費用を、

ノートやエクセルなどに集計しておき、

合計額だけを、開始残高と、固定資産台帳に入力します。

開業日前に事業で利用したクレジットカードの引き落としどうする?

事業用クレジットカードは、

連携すると、非常に効率がいいのでぜひ連携しましょう。

事業用のクレジットカードを作り、

そのカードの引き落としは、

事業用の口座にしておきます。(ここではゆうちょ銀行)

連携させる時には、

銀行もクレジットカードも開業日から連携させます。

開業日前の取引は取り込まないようにすると混乱しません。

こうすると、

クレジットカードの連携から、

開業日前に使った費用は取り込まれないので、

開業費などとの二重計上を防げます。

ただ、

開業日前に利用したクレジットカードの

ゆうちょ銀行からの引き落としはどう登録すればいいでしょうか?

クレジット引落 開業日前利用分 開業日以後利用分の登録方法

開業日前利用分は、

「取引登録」で「プライベートな出金として処理」

で登録します。

開業日以後の利用分の引き落としは

「口座振替」

で登録します。

具体例

クレジットカードの締日:毎月20日

引き落とし:翌月末日

9月30日ゆうちょより 100,000円引き落とし

内訳

7月21日〜8月20日利用分

10月31日ゆうちょより 150,000円引き落とし

内訳

8月21日〜8月31日利用分 100,000円

9月 1日〜9月20日利用分 50,000円

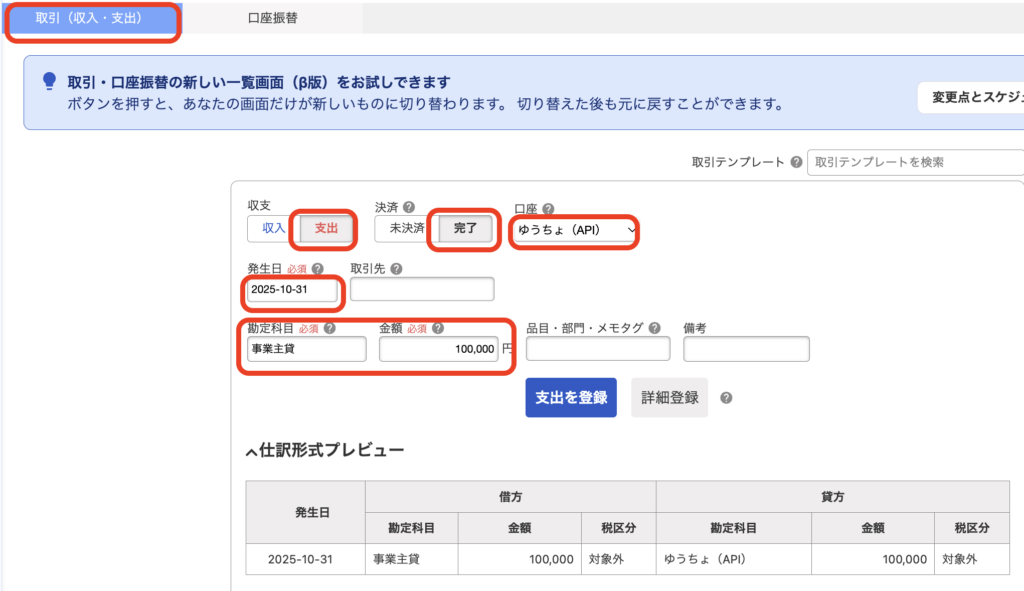

9月30日の10万円の引き落としは全て開業前に使った分なので、

プライベートな出金として処理

で登録します。

以下 自動で経理より

10月31日は

10万円がプライベート出金

5万円が口座振替になります。

freeeでは

プライベートな出金は「取引登録」で登録し、クレジットカードの振替は「口座振替」で登録します。

一つの明細に、2種類の登録方法は使えないため、

裏技を使います。

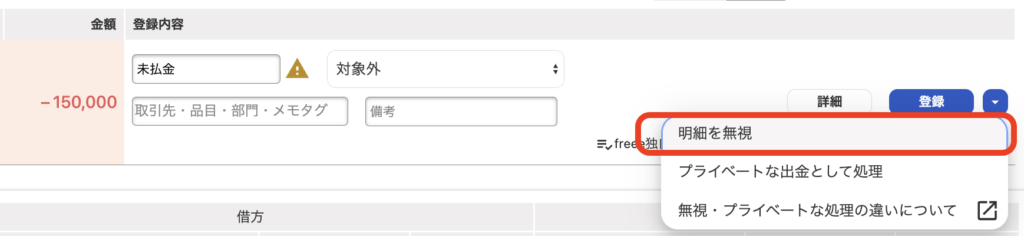

まず、このゆうちょの15万円の引き落としの明細を「無視」します。

そして取引入力で 取引登録 と 口座振替 別々に分けて登録します。

「取引登録」で10万円登録

「口座振替」で5万円登録

11月30日引き落としからは、

自動で経理の画面から、

口座振替で全て登録できます。

これらはfreee会計独特です。

開業時、法人設立時など特別な時こそご相談がおすすめ

当事務所では、

記帳指導として、1回2時間

スポットでさせていただいております。

👇 👇

受講後、

霧が晴れたようにスッキリした!!

と喜んでいただけています!

ぜひご利用ください。

今回のポイント3つ

❶口座やクレジットの連携開始は開業日から始める

❷開業費 固定資産 は 開始残高と固定資産台帳の2つに入力する必要あり(freee会計の場合)

❸開始残高に入力したものは、仕訳入力しない(2重計上になる)

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓