年末調整・質問の多い素朴な疑問〜寡婦控除とひとり親控除の違いを詳しく解説してみようと思う

こんにちは。

和歌山市の女性税理士、内西です。

「ひとり親控除」

こちら、令和2年分の所得税からできました。

それまでは

「寡婦控除」

というものがあり、

控除額は

「一般の寡婦」→27万円

「特定の寡婦」→35万円

というものでした。

令和2年に

「ひとり親控除」

という控除ができ、

「特定の寡婦」

という呼び名は無くなりました。

つまり、

「寡婦控除」

は控除額27万円のみになったのです。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

過去のことはもういいでしょう。

つまり、

令和7年現在、

「寡婦控除」

→27万円

と

「ひとり親控除」

→35万円

が存在します。

一体自分はどちらに該当するのか?

では、

ひとり親控除から説明します。

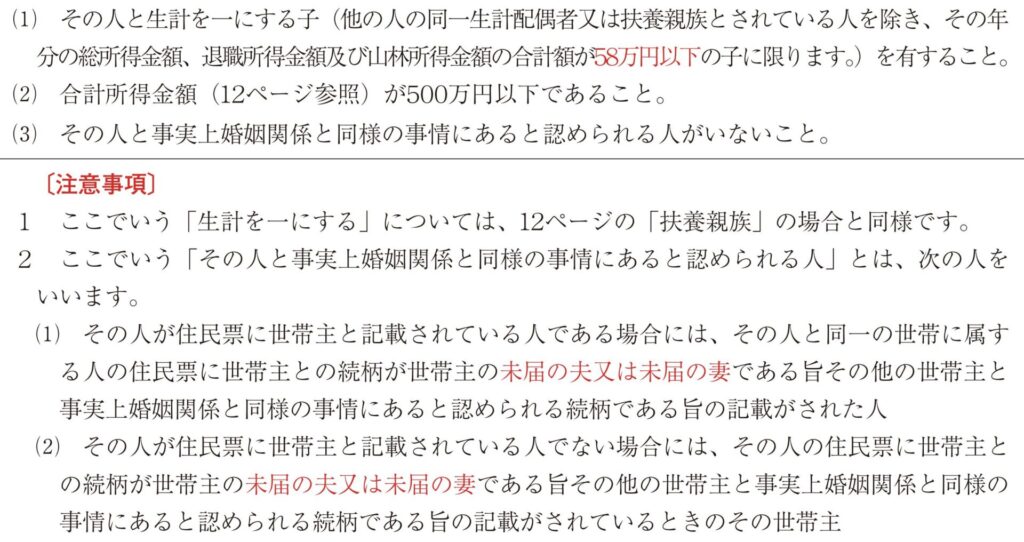

ひとり親控除とは

国税庁より抜粋したものを載せます。

令和7年分年末調整のしかたより

要件

❶ひとりである

「ひとり」という事なので、

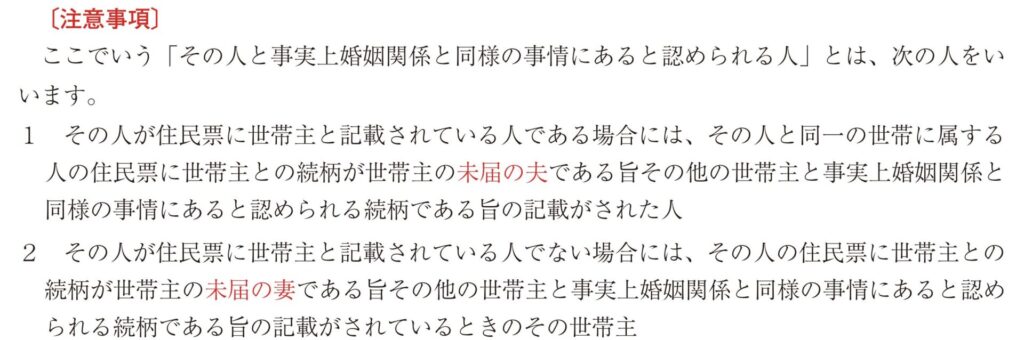

現在婚姻していないことが要件です。(事実婚はNG)

配偶者と離婚していようが死別してようが生死不明であろうが、そもそも未婚であろうが、

ひとりである経緯は問いません。男女も問いません。

とにかく、現在配偶者や、事実婚関係にある連れ合いがいない状態の方です。

❷ひとり親なので子がいないといけない

「ひとり親」なので、単なるひとりぼっちは該当しません。

生計を一にする子がいることが要件です。

別居でも扶養していればOKです。

ただし、子供の年収(給与収入のみの場合)が123万円を超えると扶養親族から外れるため、

例え仕送りしていても扶養する子を有する事になりません。

国税庁には総所得金額等が58万円という書き方をされていますが、

こちら、アルバイト収入のみの学生の場合給与収入から給与所得控除65万円を引いた額になります。

123万円から65万円を控除すると58万円。こちらがひとり親控除を受けるための子の所得の上限になります。

実は、総所得金額等と、合計所得金額は違うものを指すのですが、

今回こちらの説明は割愛させていただきます。

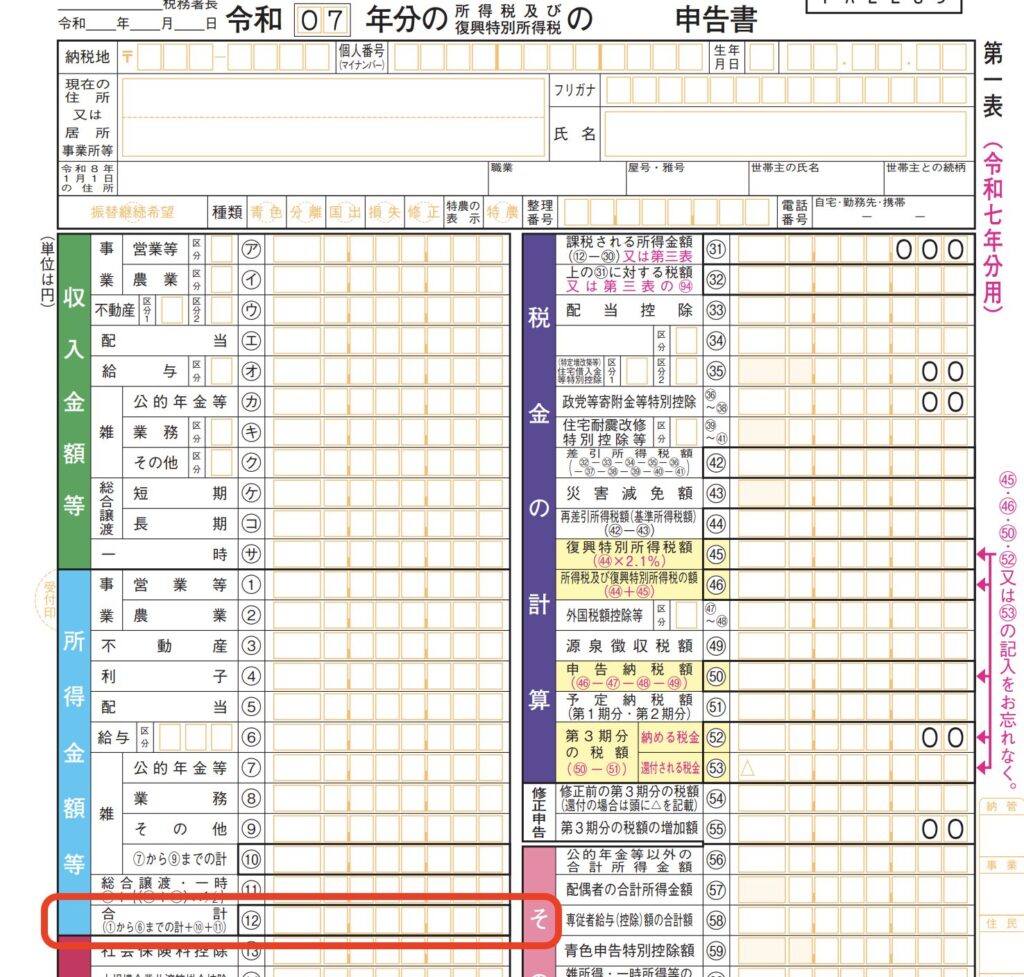

❸自身の合計所得金額が500万円以下であること

いつの?というとその年の所得です。

確定申告書の第一表

左の真ん中の金額が合計所得金額です。

以下の図、赤で囲っている部分です。

ただし、前年の赤字を繰り越して本年控除している場合など、

ここの金額でない場合があります。

必ずここの金額というわけではありません。

不安な方は詳しいかたにご相談を!!

因みに以下は令和7年分の確定申告の様式(案)で、まだ確定ではないようです。

(土地や建物を売っていたり、株を譲渡している場合は空欄になりますので別のところになりますが・・・)

一口に合計所得金額と言っても、非常にわかりにくいものです。

合計所得金額がいくらなのか気になる方はお問い合わせください。(有料ですが)

👇 👇

税務相談寡婦控除とは

こちらも国税庁より抜粋したものを載せます。

令和7年分年末調整のしかたより

要件

❶ひとり親に該当する人を除く

❷女性のみ(過去の寡夫はひとり親控除に変更されている)

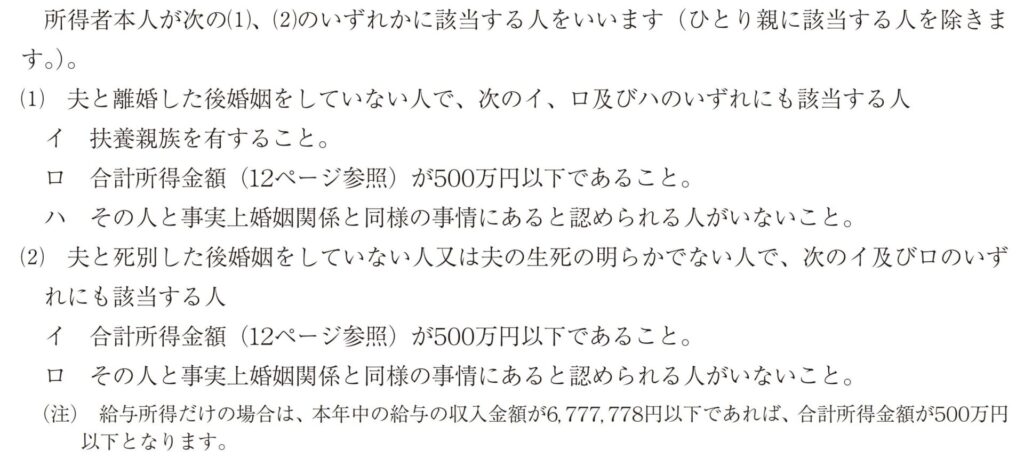

次に寡婦の場合は寡婦である経緯が問われます

❸以下のAまたはB

A 夫と離婚した後婚姻していない女性(事実婚はダメ)

離婚の場合は要件が厳しくなっている

⚫︎自身の合計所得金額が500万円以下であること

かつ

⚫︎扶養親族を有すること

(子だとひとり親になるので、自身の兄弟であるとか、親等になります。)

扶養親族なので親族の合計所得金額が58万円以下であることが条件

B 夫と死別した後婚姻をしていないまたは夫の生死が明らかでない女性(事実婚と認められる者がいる場合を除く)

⚫︎自身の合計所得金額が500万円以下であること

寡婦控除についてまとめると

❶かつ❷かつA

または

❶かつ❷かつB

です。

寡婦の場合は、夫と死別、夫のが生死不明の場合は、

扶養親族要件はなく

離婚の場合は、扶養親族がいることが要件に加わります。

本人の合計所得金額の要件500万円以下であることは共通しています。

夫と死別した年の、妻の合計所得金額が500万円以下の場合は、

「寡婦控除」の適用があります。

なくなった夫から収益物件を相続した場合など、

妻の確定申告時に注意すべき点ですね。

バタバタすると忘れてしまいそうなところですが、

気をつけましょう!!

年齢19歳以上23歳未満の扶養親族の合計所得金額に注意

令和7年創設「特定親族特別控除」

この制度は、

親の扶養が外れても、

給料収入のみで150万円までは

親は63万円の所得控除「特定親族特別控除」を受けられますよ〜

給与収入150万円から控除額が逓減していき

給与収入188万円で3万円の控除になります。

いきなりゼロにならなくなりました。

という大学生の年末に起こる極端な労働調整を緩和すべく導入された

ありがたい控除です。

「気にせず働くべし」

という風潮がありますが、

所得税(住民税)の扶養を外れると、様々な影響があります。

もちろん何の影響もなく、

「特定親族特別控除」の恩恵のみを受けるご家庭はたくさんあります。

自分の家庭が、

恩恵しか受けない家庭なのか、

恩恵以外にデメリットの方が大きい家庭なのか、

判断しなければ、

大損する可能性もあります。

ひとり親控除を受けている親の子供は123万円までのアルバイト収入にとどめるべきでしょう。

親が、ひとり親控除が受けられなくなります。

ひとり親控除の所得控除額は35万円

親の所得税率が10%なら、住民税と合わせて7万円ほど親の税金が増えます。

20%なら10万5千円ほど増えます。

また、令和7年から始まっている、

多子世帯の大学生を持つ世帯の授業料の減免の制度、

こちら、所得税・住民税の申告において、

子が親の扶養に入っていなければ、子供の数1人とカウントされません。

たまたま124万の収入になっちゃった。

まあいいか〜

親が「特定親族特別控除」63万円受けられるもんねー

怒られないよねー

・・・

という問題じゃあないですよね。

扶養から外れます。

そもそも多子世帯に該当しなければ関係ありませんが、(一人っ子など・・・)

従業料減免、かなり恩恵を受ける額が大きいです。

親の所得制限もありません。

気になる方はこちら

👇 👇

知ることが大切

税法は複雑です。

一方で恩恵を受けたとしても、

その恩恵を受けたため、

その他の面(国民健康保険料が上がった、先ほどの多子世帯の授業料減免が受けられなくなった、ひとり親控除が受けられなくなった 等々)も総合して考えなければ、

得をとったつもりが結果、損の方が多かったなどという悲劇もあり得ます。

一人で判断する前に、

最寄りの無料の相談センターや、税理士、コンサルタントに相談してみましょう!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓