社長が自分の会社に土地を賃貸する場合の注意点!無駄な税金を課されないためにすること

こんにちは。

和歌山市の女性税理士、内西です。

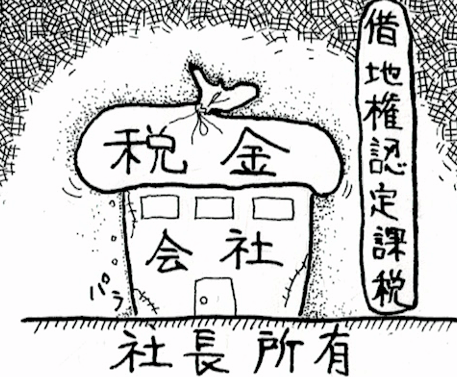

社長所有の土地を自分が代表を務める会社に賃貸

会社がその土地の上に社屋を建てる

こういったことはよくあることだと思います。

この場合注意しないと、不本意な税金がかかってくることがあります。

・・・?・・これのどこで、税金が課されるのが訳が分からないぞ・・・という方のために、解説します。

前提は、社長個人の持ち物である土地の上に、会社所有の建物が建っていること。

土地も建物も社長個人のものであり、それを会社に賃貸している場合にはこのケースには含まれません。

また、社長個人の土地を会社の簡易な資材置き場や、青空駐車場として使っている場合もこのケースに含まれません。

個人の土地に会社が建物を建て、会社が社長に地代を払う

こういった場合を前提として、話を進めていきます。

この場合、建物の所有を目的とした土地の賃貸借となるため、土地を借りる会社が貸主である社長に権利金を支払うことが慣行となっています。

ですが現実、自分の会社に土地を貸すのに会社から権利金を受け取ることはないでしょう。

この権利金(適正額)を会社が支払わなかった場合に、支払わなかった会社が、その分得しているではないかと、その得した部分に対して税が課せられる、ということになってしまうのです。

これを、「権利金の認定課税」といいます

適正額とは?

その土地の時価にその地域の借地権割合をかけた金額になります。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

では、具体的にいくらぐらい課税されるのか・・・

例えば

3000万円の土地、借地権割合60%

昭和50年に2000万円で取得

である場合を想定し、権利金の授受がないとします。

会社が支払うべき権利金の額(支払わなかったので得したとされる金額)

3000万円×60%=1800万円・・・会社の益金に算入

会社の仕訳 権利金 1800万円/受増益 1800万円

この1800万円に法人税(国税+地方税)がかかります。

1800万円×37%=666万円(税金)

・・・・666万円!!!

・・・自分の土地を差し出しただけなのに、地代もきちんと社長である自分に払ってもらうのに・・・

666万円の税金!!!

信じられませんが、税法上このようになります。

だったら、会社に借金させてでも権利金1800万円を自分に払わせる方がましだ!!666万円も払うくらいなら!!!

では、会社が適正額の権利金を社長にきちんと支払えば、両者税金がかからないのかといえば、それでも税金がかかってきてしまいます。

どういうことかというと

適正額の権利金を支払った場合

会社側・・・支払った権利金相当額は権利金として資産計上・・・課税関係なし←OK

社長側・・・もらった権利金相当額は個人の譲渡所得※として課税 ←マジか!

※権利金相当額が対象となる土地の時価の半分を超えるものである場合に限ります。

それだけの権利が借主(会社)に移動しているならば、社長はその土地の権利金部分を譲渡したのと一緒じゃないかという理屈

因みに

権利金相当額が土地の時価の半分以下である場合は

会社側・・・権利金相当額を資産計上(1/2超の場合と取り扱いは同じ)

社長・・・不動産所得として全額課税。譲渡所得のように土地の取得費を引けない分全額課税になってしまいます。不利ですが、税法上このようになっています。(条件を満たせば臨時所得として有利な課税を受けられます。)

では一体、社長の税金はいくらになるのか具体的に見てみましょう

このケースは権利金が時価の半分超なので譲渡所得となります。

(もらった権利金ー対象となる土地の取得費×借地権割合=課税される譲渡所得金額)

1800万円ー2000万円×60%=600万円

権利金 権利金の取得費 課税される譲渡所得の金額

この600万円に所得税15% 住民税5% が、かかってきます。

600万円×20%=120万円・・・税金

こまかな話ですが、ここにさらに令和19年までは所得税の2.1%の復興所得税がかかります

600万円×15%×2.1%=18900円・・・復興所得税

よって社長には

1,200,000円+18,900円=1,218,900円

1,218,900円 の税金がかかります。

・・・・1,218,900円!!!

権利金を払っても払わなくても税金がかかるのか・・・

666万円よりは安いが・・・

これらの税金をなくすため、いくつか方法があるのですが、その方法の一つとして以下の書類を税務署に提出する方法があります。(ほかにも会社が社長に、相当の地代を支払う、という方法がありますが今回は割愛させていただきます・・・説明がさらに長くなるので…)

土地の無償返還の届出書を提出する

借地権を設定して、会社が借金してまでも社長に高額な権利金を支払うにもかかわらず120万もの税金がかかるのか!!なんということだ!!何とかならないのか!!

確かにそうです。赤の他人に貸すのであればまだ納得のところ、自分の会社に貸すのなんて、自分で自分に貸しているようなものなのに、会社に莫大な税金がかかるのを避けるため、借金までさせて自分に権利金を払わせたにもかかわらず、挙句の果てに権利金をもらった自分に税金がかかる・・・・・おかしいぞ!!といった思いがあるのは当然でしょう。本当におかしな話です。

確かに、本当におかしいことに税務署が気付き、この課税の回避策として作った届出書が「土地の無償返還の届出書」です。

無償返還届出書というのは、土地を借りましたが、契約が終わった時にこの土地を貸主に無償でお返ししますから、貸し借りが始まった時の、権利金の発生はないものとして権利金の課税はしないでください。お願いします。・・・といったような届出書です。

この届出書は、法人、個人間の取引においてのみ有効で個人間の取引には提出することができません。

この届出書を、社長の住所地の税務署に、社長、会社の連名で提出すれば、権利金を支払わなくても、課税がされません。書式はこちら (国税庁HPより)

この場合、次の条件を満たさないといけないので注意です。

・会社と社長個人との賃貸借契約書にて、将来会社が土地を無償で返還することを定めていること

さらなる注意点

無償で貸しても問題はありません。しかし将来土地の持ち主である社長に相続が発生したときに不利になります。賃料は固定資産税評価額の3倍超程度はとるようにしましょう(年)

これくらいの地代をとっておくと、社長がなくなり相続が発生したときに、その土地の評価を相続税評価額の8割の評価にしてもらえます。さらに細かな条件を満たせば、特定同族会社事業用宅地として小規模宅地等の特例が使える可能性が出てきます。・・・つまりさらに評価額を下げてくれる、結果、相続税が安くなる・・・というお得があります。

賃料が固定資産税評価額の3倍以下だと賃貸借とは認められず、上記の8割評価や小規模宅地等の特例が使えません。こうなると相続が発生したときにはその土地の評価はそのままの評価となってしまいます。つまり相続税が安くならない・・ということになります。

相続税がかかるほど財産がないからいいよ!!という方は無償で会社に貸しても問題ありません。

提出期限は、土地を無償で返還することが定められた後遅滞なく

とされています。

以上長々と書きましたが、結論は

届出書を出せば、権利金については課税されない

ということです。

社長の土地に会社の建物を建てる場合は、社長個人と会社との連名で

土地の無償返還の届出書を税務署に提出しましょう!!

以上、個人の土地を会社に賃貸する場合を書きました。

先ほども書きましたように、権利金の認定課税を回避するためには、他にも方法があります。

上記は一つの一番簡単な方法です。

また、法人の持ち物である土地に、社長個人の建物を建てる場合は、また上記とは違ってきます。

土地の貸し借りはややこしいですから、税務署、専門家に確認しましょう!!

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

こちらからもお問い合わせ受け付けております!(営業時間内)

👇👇

クリックしていただけるととても嬉しいです!!!

↓ ↓ ↓

にほんブログ村

人気ブログランキング