副業の収入は雑所得~赤字の金額は他の所得と通算不可・雑所得内では通算できる

こんにちは!

和歌山市の女性税理士、内西です。

今回は、お勤めの傍ら副業をされている方で、副業について赤字が出た場合の取り扱いを解説しようと思います。

副業の収入は雑所得

稼業の傍ら、会社員をしながら、

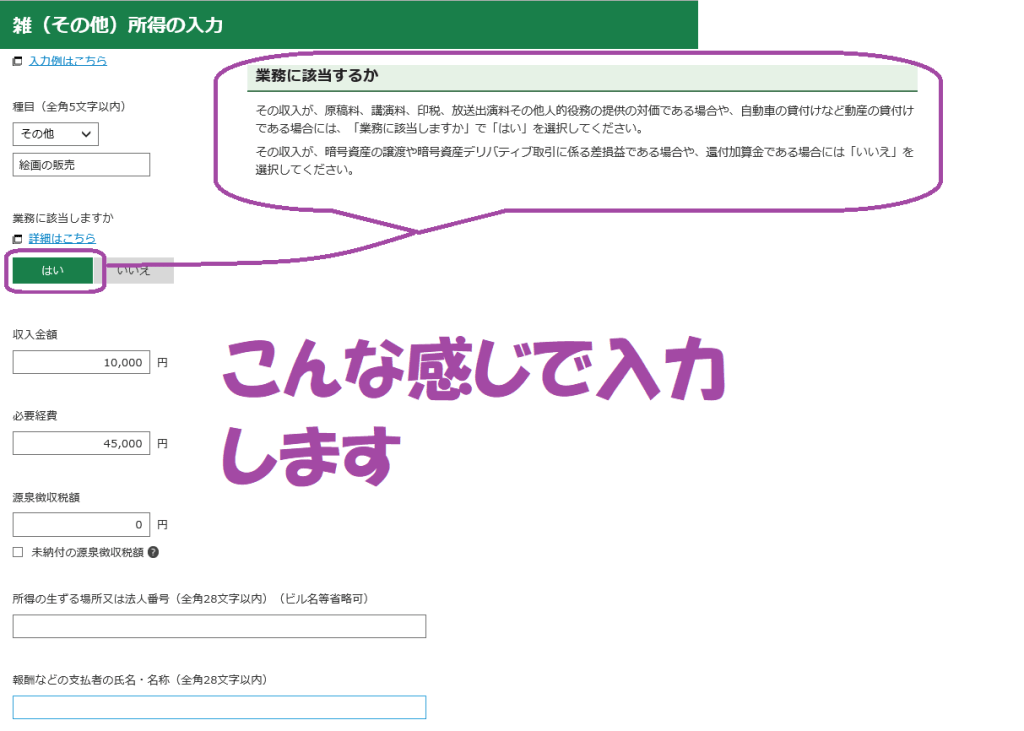

趣味で書いた書画を売っている。

趣味で作ったキーフォルダーを売っている。

趣味で描いた絵画を売っている。

この場合

本業ではなく、あくまでサブですので、所得区分は雑所得の業務のエリアになります。

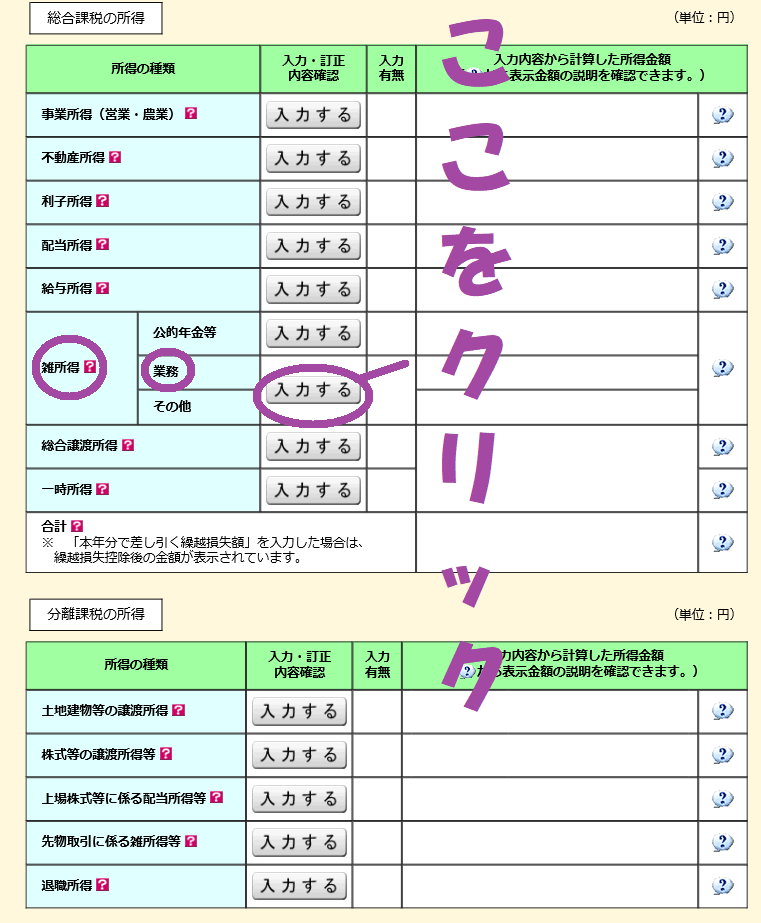

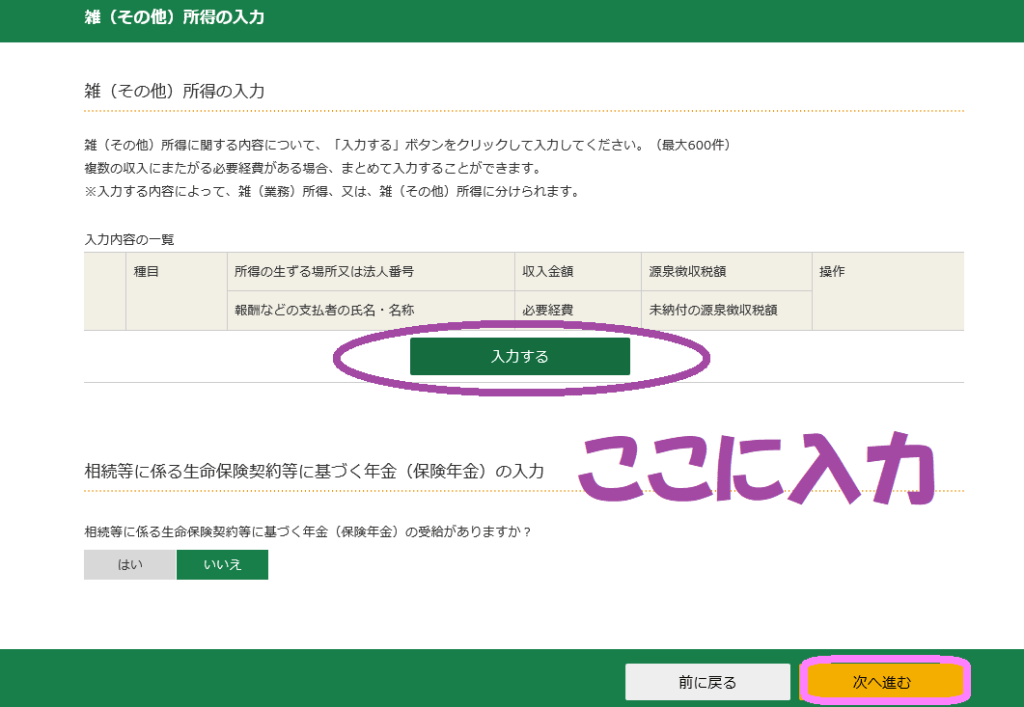

国税庁の確定申告コーナーでの入力でいうと

・・・けれど上記のように材料費等差し引いたら赤字になってしまった。

給与所得の黒字と通算してくれるのでしょうか?

雑所得の赤字の金額は他の所得と通算はできない

雑所得は利益は課税され、損失は切り捨てられるという気の毒な所得区分になります。

雑所得で生じた損失の金額は他の所得と通算できないばかりか、利益が出ているならば、総合課税として他の給与所得などと合算されて、超過累進税率で所得税がかかってきます。

これは、生活がかかっていない所得なのだから、損が出ても痛手じゃないでしょう、なので切り捨てますよ。儲かったらラッキーですから課税しますね。ということでこういうことになっているのです。

・・・そんなこと言われても・・・でも法律なら仕方ないか・・・

・・・損が出た、雑所得だからもうこれで切り捨てなんだ。

確かにそうなのですが、他に雑所得の金額があった場合、雑所得の区分の中では通算することができます!!

雑所得の中での通算ができる

例えば、公的年金等があり、公的年金等控除額を差し引いたあと所得がある場合

個人年金が有り所得が出ている場合

講演料などがある場合

シルバー人材センターからの収入がある場合

など、とにかく他の雑所得がある場合その利益と通算できるのです。

例えば、講演料の支払調書が届いていて、それに関する所得が、以下のようだった場合

講演料55,000円

源泉所得税 5,105円

必要経費 3,000円

これにかかる所得は

55,000円-3,000円=52,000円

先ほどの絵画を売った雑所得の赤字は

10,000円-45,000円=△35,000円

通算後雑所得の金額は

52,000円-35,000円=17,000円

確定申告期限中は最後の申告書の数字をとってくれます

どうしよう・・・通算せずに多めの数字で電子申告してしまった・・

と、思った方。

気づいたそのときが、まだ、確定申告期限の3月15日より前だった場合、もう一度、通算した後の金額で、電子申告をしましょう!!

税務署は、確定申告期限までは、最後の申告書を提出された申告書として受け付けてくれます。

気になる方は、電子申告した後、税務署に電話で知らせておきましょう!

不幸にも期限が過ぎてしまってから気づいた場合、

「更正の請求」ができます。

期限は

確定申告書の法定納期限から5年間です。つまり令和3年分の確定申告の場合、法定納期限は令和4年3月15日なので「令和9年3月15日」ということになります。

提出した申告書が申告義務がない者の還付申告書だった場合は、申告書を提出した日から5年を経過する日が更正の請求の期限となります。例えば、令和4年2月10日に提出したのなら5年後の令和9年2月10日が更正の請求期限になり、期限が少し早く来てしまいます。逆に例えば、令和4年4月10日に提出したのなら期限はそこから5年後ですので少し伸びますね。申告義務のない還付請求書であれば、期限は原則と違ってきます。

・・・まだ時間があるや・・・と5年間温存していないで、もしも気づいたのなら、早めにやっておきましょう。

税法は複雑です。

間違いがあっても仕方がありません。

5年間の内に間違いに気づき過誤納がある場合は「更正の請求」です。

税務署に聞いてみましょう!!

メール相談承っております!!

ZOOMでの記帳指導をさせていただいております

クリックして頂けるととても嬉しいです!!

にほんブログ村

人気ブログランキング