iDeCoは絶対に退職金をもらう前に受取ろう!〜2022年4月より変更あり

こんにちは。

和歌山市の女性税理士、内西です。

企業に一生勤めて、退職金をもらってそれと年金を財源に老後生活する。という生活様式が変化しつつある世の中、国が、平成13年に導入した、私的年金制度があります。

その中で、国民年金基金連合会が実施主体となっている個人型年金であるiDeCoをご存じでしょうか?

事業主さんにとっては、小規模企業共済ほど知られていないように思います。

iDeCoは、小規模企業共済とは違い、

資産運用をしなければならないことや、

運用するにあたり、金融機関にいくらか手数料を毎年払わなければならないなどということがありますが、

確定申告時に、拠出した金額を所得控除できる事や、

老後、給付を受けるときには、退職金や公的年金等の雑所得で課税されるなど、

小規模企業共済とよく似ています。

iDeCoとは

iDeCoとは、個人型確定拠出年金のことで、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

2022年4月よりより広く一般の方でも加入できるようになってきています。

具体的には、金融機関を通じ手加入手続をした後、毎月限度額内の拠出を行い、自己の責任において運用の指図を行い、60歳以上75歳までの間にその運用の結果に基づいた給付を受けることができるものです。

iDeCoの説明については

国民年金基金連合会が運用するHPに詳しく記載されています。

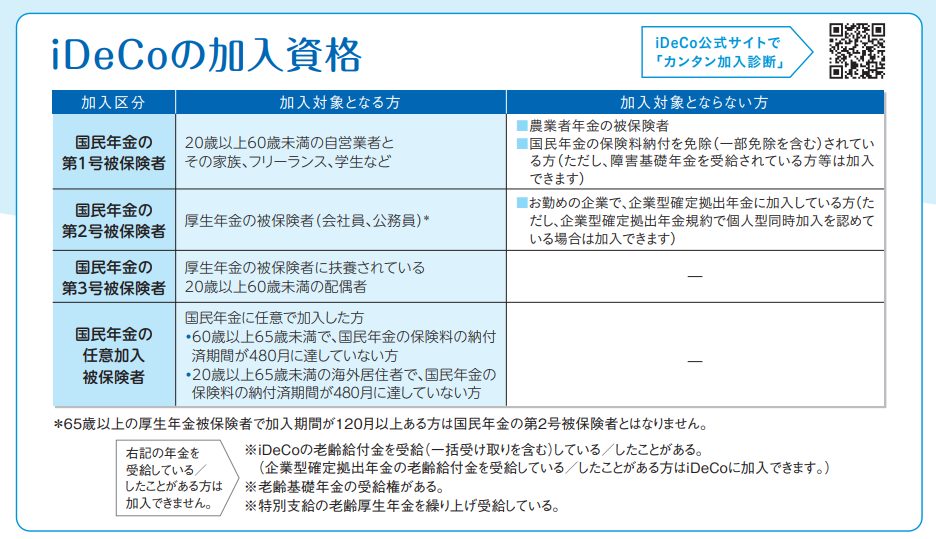

加入できる人

拠出限度額

個人事業主さんの場合、月額、6.8万円までの拠出が可能です。

公務員の場合、月額1.2万円

会社員の場合は、企業年金の有無、企業型DCのみある場合等によって、拠出限度額が変わってきます。

会社員に扶養されている専業主婦(第3号被保険者)の場合は月額2.3万円までの拠出ができます。

所得控除の対象はご自分の分のみ

一年間拠出した金額の合計額は拠出した方の確定申告において、所得控除の対象となります。

ここで注意は、ご自分の分のみしか対象にならないというところです。

社会保険料である国民年金を配偶者の分も支払っているのであれば、配偶者の分であってもその方の所得控除に含むことができますが、iDeCoは違います。配偶者の拠出金を負担したとしても所得控除の対象にはなりません。

例えば、配偶者や、子供の分を自分が負担して払ったとしても、それは自分の分ではないので、所得控除の対象にはなりません。

自分以外の方の分を拠出したところで、ご自分の税金の節税にはならないのです。

ですので、所得税がかからない配偶者さんの場合iDeCoで拠出したとしても、所得控除をするまでもなく税金がかかってこないのですから、節税にはなりません。

節税を含めて、加入を考えている方にはおすすめではないです。

具体的には、年末に、国民年金基金連合会より「小規模企業共済掛金払込証明書」が届きます。

職場での年末調整にて控除を受けるためにはこの証明書の添付が必要です。

事業主であれば、確定申告時にこの証明書の添付又は提示が必要になります。

電子申告をされる方はこの証明書の保存が必要です。

受取時:節税のポイント(一括受取の場合のみ)

会社から退職金を受けとる前年以前4年より前にiDeCoの給付を受けること

一括で受け取る場合には退職所得扱いなのですが、この場合退職所得控除という特別な控除を受けることができます。

退職所得控除額については当事務所ブログ

小規模企業共済〜共済事由•受取り方によって所得区分が違うので注意!!退職所得又は雑所得又は一時所得

このありがたい退職所得控除

退職金を受け取った年の前年以前4年内にIDeCoを受け取っている場合には、

拠出期間と勤務期間が重複している期間については控除額から除かれます。

・・・で、前年以前4年よりも期間が空いている場合は、重複していようが、正規の勤務期間の退職所得控除が受けられます。

iDeCo受け取り後、5年後以降に退職金を受け取る。

たったこれだけのことで、会社の退職所得にかかる税金が変わってきます。

例を挙げて説明してみる

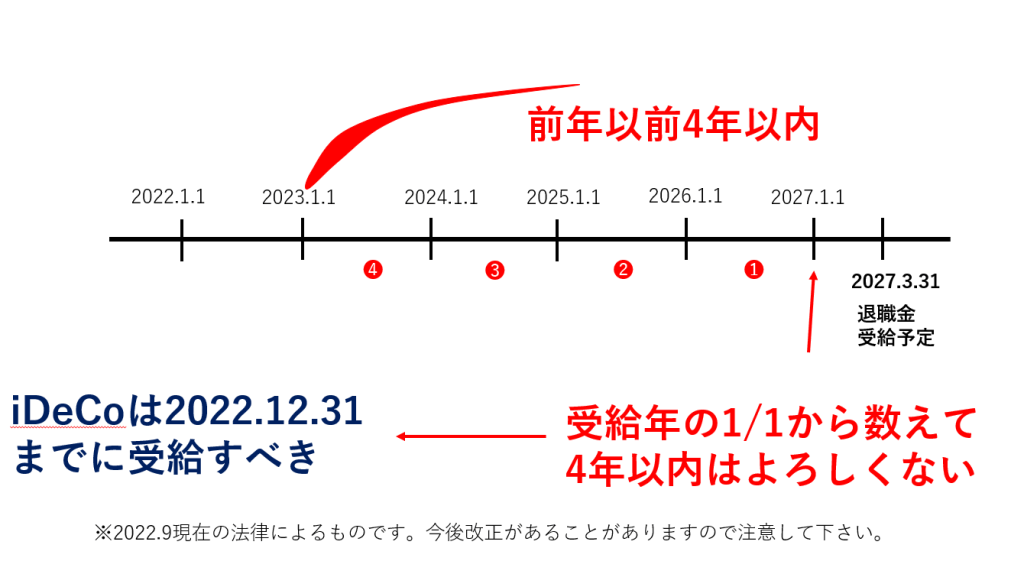

前年以前4年内とはいつからのことなのか?

例えば会社からの退職金受給が2027年3月31日の場合

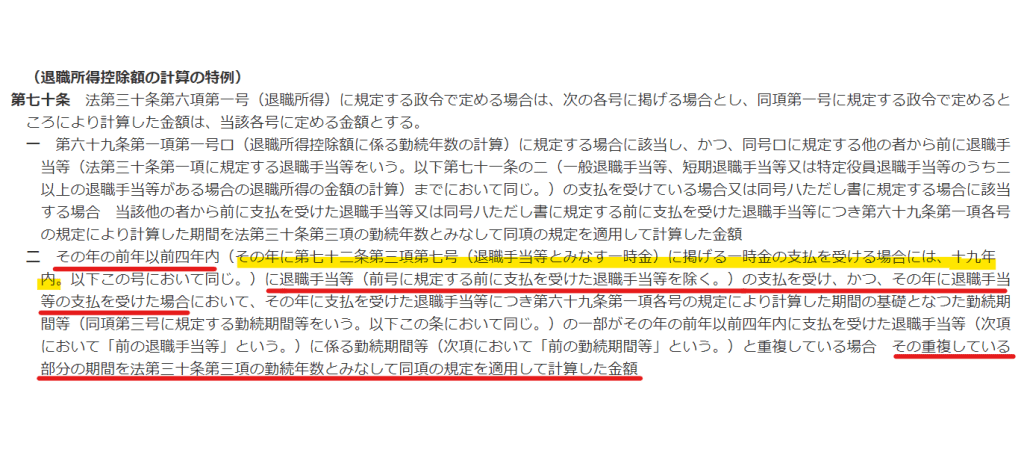

※退職所得控除額の計算の特例については所得税法施行令70①二(e-Gov法令検索より)👇

上記の例でいうと、2022年12月31日までにiDeCoを一括で受け取ることができれば、

2027年3月に受給見込みの退職金(A社の退職金とする)の退職所得控除額は

その退職金の計算の元となった勤務期間の全てについて控除してもらうことができます。

もしも、iDeCoをもらうのが2023年以後になった場合には

iDeCoの拠出金支払期間と、A社の勤務期間との重複する期間についてはA社の退職金の計算をする際に控除する退職所得控除額の勤務期間から除かれてしまいます。

そうならないため、全期間について控除を受けることができるよう

前年以前4年内

にiDeCoの給付を受けることをおすすめします。

受給開始期間が60歳になっていますので、早めに受け取るといいですね。

退職金を受け取ってからiDeCo受取りは前年以前19年以内(2022年3月迄は14年内)になる

iDeCoの受給より先に退職につき退職金を受け取っている場合には上記のような4年以内という退職所得控除の制限があるのですが、

逆に、先に勤務先からの退職金を受け取った場合には、

退職所得控除額の制限は、iDeCoの給付を受ける前年以前19年以内にまで及びます。(上図e-Gov法令検索 黄色の下線部分)

65歳で退職金を受け取った場合だとiDeCoの受給は75歳がMAXになるため、75歳でiDeCo を受給したとしても、前年以前19年以内になってしまいます。

よってiDeCoを受け取るときの退職所得控除額は拠出金払込期間全てが勤務期間と重複してしまい、最低額の80万円しか受けられないことが多いです。(退職所得控除額の最低保障額 80万円)

まとめ

先にiDeCoの給付を受けることが税金面から考えておすすめです。

勤務先からの退職金の受取の年の5年前を計算して、i DeCoをうけとりましょう。

税金がオトクになることも資産運用の一つでしょうから・・・

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓