小規模企業共済〜共済事由•受取り方によって所得区分が違うので注意!!退職所得又は雑所得又は一時所得

こんにちは。

和歌山市の女性税理士、内西です。

今回は、個人事業主の場合で、小規模企業共済に加入している方が、共済事由発生等により共済金を受け取った場合の、所得区分の説明をしたいと思います。

亡くなって、相続人が受け取る場合は相続税のみなし財産となります。

今回この説明は割愛させていただいています。

事由については、個人事業の廃業、老齢、法人成り、任意解約があります。

すべて退職金になると思いがちですがそうではありません。

任意解約した場合で解約時の共済加入者の年齢が65歳未満の場合

一時所得になります

(65歳以上は退職所得)

一時所得

(収入金額△その収入を得るために直接支出した費用の額△特別控除額50万円)✖️1/2

どの所得区分になっても、掛金は控除することはできません。

掛金は既に払った年分の所得控除で控除されていますので。

なので、

上記の式の「その収入を得るために直接支出した費用の額」は「ゼロ」です。

ので

解約等により支払われた金額から

50万円を控除し1/2したものが

一時所得の金額になります。

この一時所得の金額は、事業所得、給与所得などの所得と合算されて課税されることになります。

一時所得以外の所得については、その共済金を

一括で受け取るか

分割で受け取るか

で所得区分が変わります。

一括受取り

退職所得

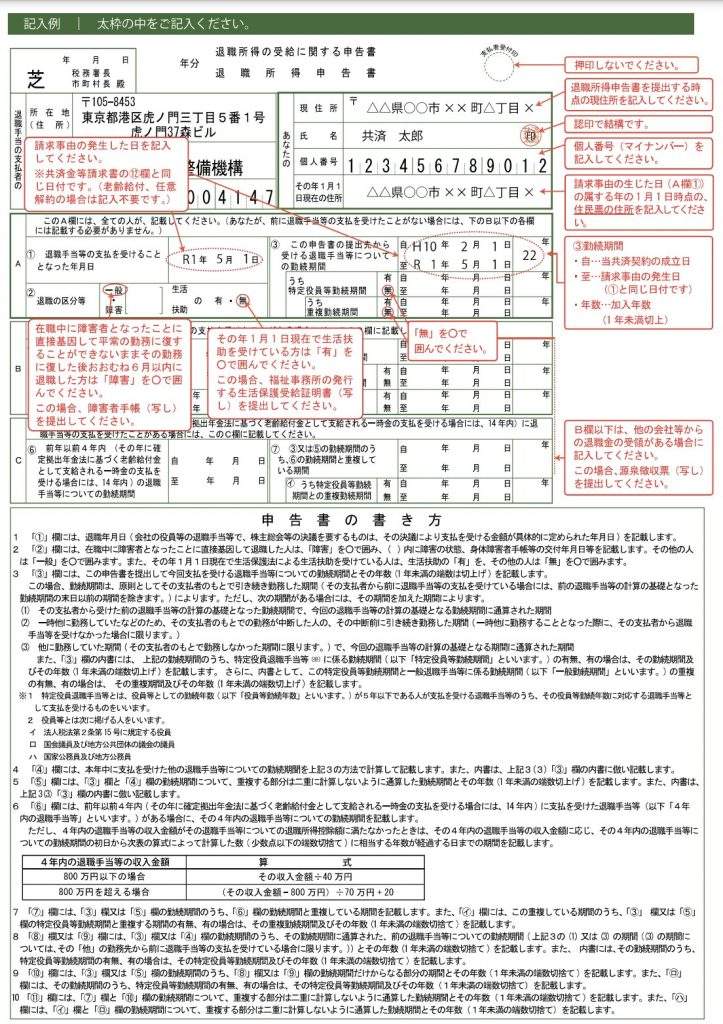

共済に「退職所得の受給に関する申告書」を提出します

{共済金ー(掛金の期間に応じた退職所得控除額)※}✖️1/2=退職所得金額

退職所得は分離課税となるため、他の所得とは合算されずに、退職所得金額に所得税の税率を乗じて所得税が課税されます。

なお、過去4年以内に退職金を受け取っているような場合には共済の加入時期と過去の勤務期間との重複している期間分退職所得控除額が減ります。

※退職所得控除額

| 共済加入年数(1年未満切り上げ) | 控除額 |

| 1年から20年 | 40万円✖️加入年数(80万以下の場合は80万円) |

| 20年超 | 800万円+70万円✖️(共済加入年数ー20年) |

上記で計算した所得税は機構の方で計算してくれ、控除した金額が指定口座に振り込まれます。

計算する必要はありません!!!

控除されるのは、所得税だけではなく、住民税も控除されます。

・・・えっ住民税って翌年に課税されるのでは・・・

と、そう思われますよね。

その通りです!

普通、住民税は、翌年の5月ごろに通知されると同時に、納付書が届きます。

本来ならば、翌年に納めるべきものなのですが、

退職所得に関してだけは所得が発生した時期に納めることとなります。

ですので、計算された住民税を共済金から控除し、機構がその税金を市町村に納めますので、

共済金の受取人は、

何もしなくても納付をしていることになります。

翌年の住民税にはこの金額は含まれませんのでご安心を。

分割受け取り

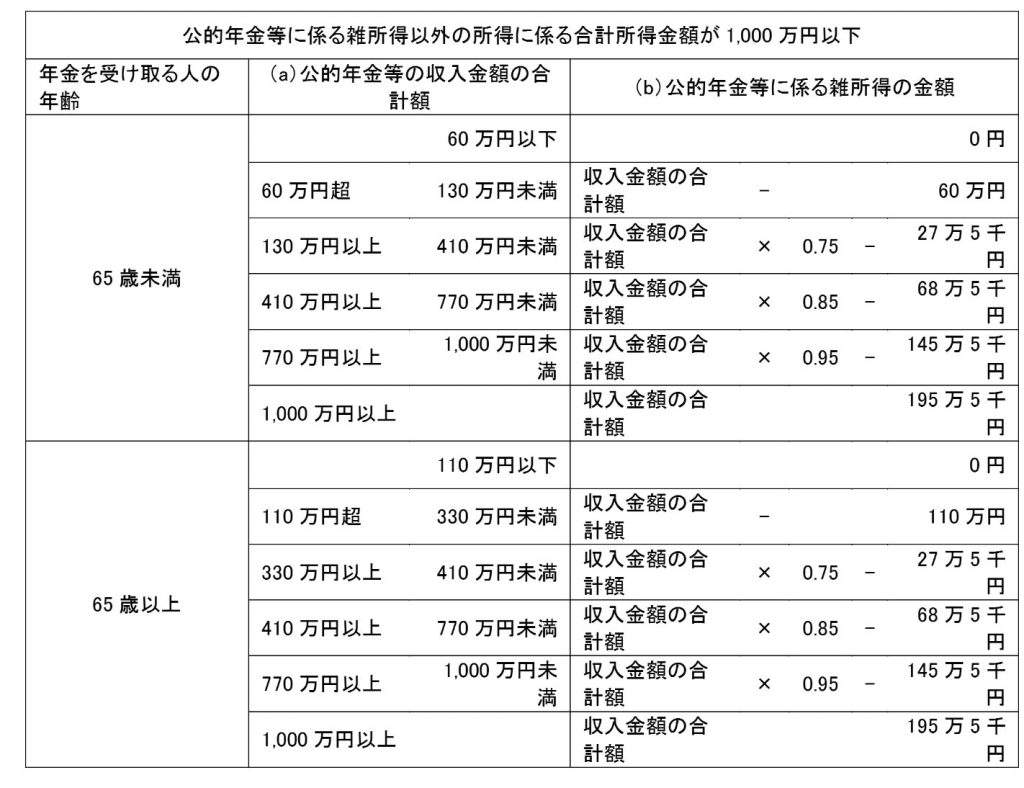

公的年金等の雑所得

注意は、普通の雑所得ではなく

「公的年金等」に区分される雑所得と一緒の括りになるということです。

公的年金等には

「公的年金等控除額」

というものがあり、

65歳の方であれば、最低でも110万円の控除(公的年金等に係る雑所得以外の所得に係る合計所得金額が1000万円以下の場合)受けることができます。

公的年金等の収入金額にこの共済金も加算します。

以下は国税庁の公的年金等の雑所得の金額の計算式です。

右側の金額が

「雑所得の金額」

になっているので注意です。

「控除額」の計算式ではありません。

(どうして控除額になっていないのでしょう?

ただでさえややこしいのにさらにややこしくなります。)

一括と分割

一括と分割受け取りの両方での受け取りができます。

この場合は

一括の部分には退職所得としての課税

分割の部分については雑所得として課税されます。

まとめ

任意解約で解約時65歳未満・・・一時所得

上記以外

一括受取・・・退職所得

分割受取・・・公的年金等の雑所得

一括 分割併用・・・一括の部分に対しては退職所得

分割の部分に対しては公的年金等の雑所得

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓