開業届の「納税地」の住所は自宅?それとも事業所の住所?どちらを記載するか

こんにちは。

和歌山市の女性税理士、内西です。

これから事業を始めようとするとき、

開業届

を納税地の所轄税務署長に提出します。

この時

この届出書に記載する「納税地」には

どこの住所を記載するものなのでしょう。

原則は「自宅」 特例「事業所」 結論「どちらでもOK!!」

納税地の原則は住民票のある住所地となります。

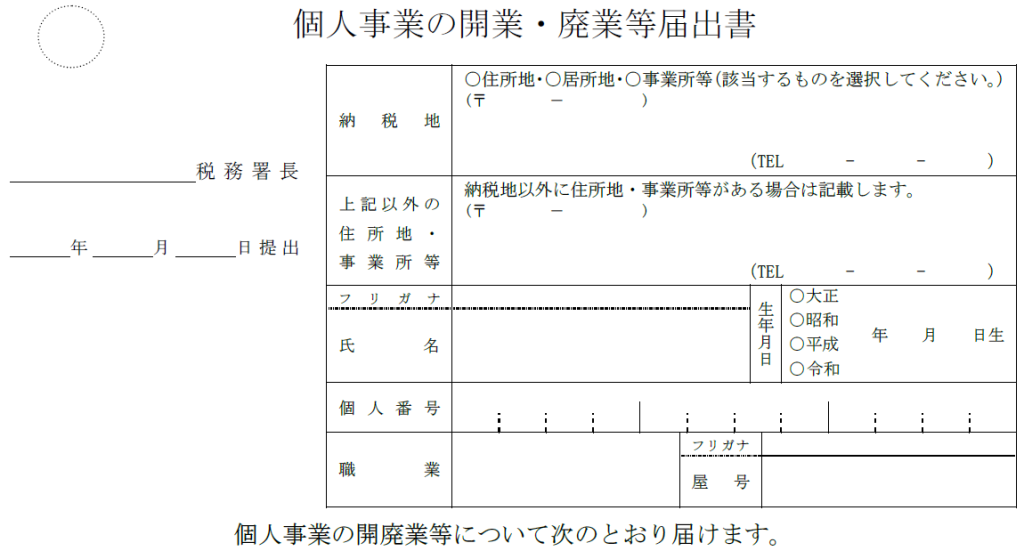

以下が開業届ですが、

原則

原則は住民票のある住所(自宅)が納税地になりますので

このように記載

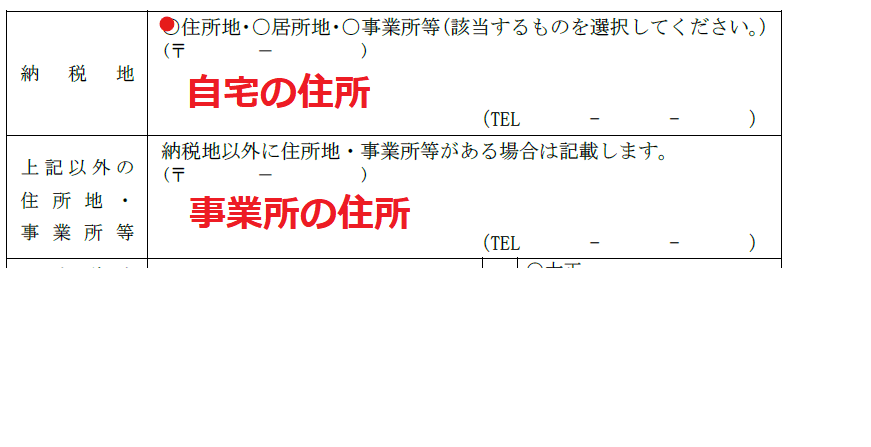

特例

住所以外の場所を納税地にした方が、便利な場合もあるでしょう。

そのような方のために

特例として、

「居所」や「事業所」

を納税地とすることも認められています。

「納税地」は

「自宅の住所(住民票のある場所)」でも、「事業所の住所」

どちらを選んでもいいのです。

原則でなければいけないということはありません。

便利な方を選びましょう!!

今後、「納税地」として記載した住所地を管轄する税務署に申告書等を提出していくことになります。

事業所を納税地とする場合には以下のように記載します。

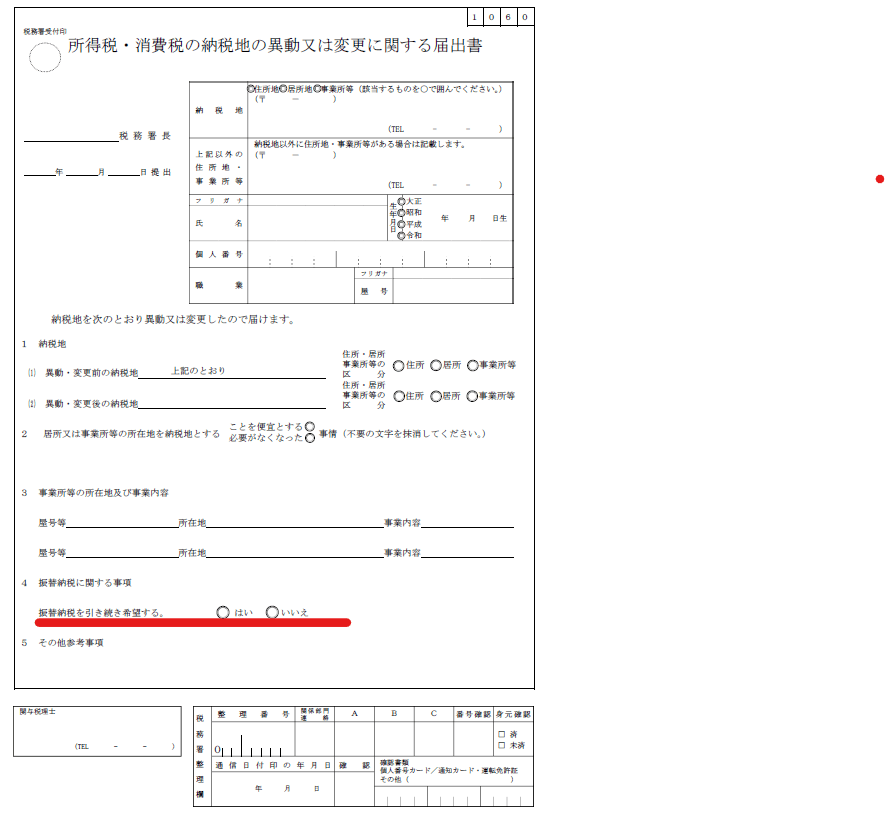

2022年改正で納税地の異動又は変更に関する届出書の提出不要に

令和5年1月1日以降

納税地の異動(引っ越し等)や変更(納税地を自宅にしていたが、事業所に変更など)

があった場合には

その異動又は変更前の納税地の所轄税務署長に届出をしなければならなかったのですが、

令和5年1月1日よりこの届出が

不要

となりました。

理由は

納税地の異動は住民票の異動で確認できる

納税地の変更は確定申告書記載の住所で分かるから

だそうです。

納税地の異動又は変更後の、振替納税に注意

確定申告書の提出後、所得税等の税金を振替納税で納めていた方について、

これまで、「納税地の異動又は変更に関する届出書」の提出時、下の下線部分で「はい」を選ぶことにより

異動又は変更後の納税地においても振替納税ができていたのですが・・・

この届出書の提出が不要となった令和5年1月1日以降どうなっていくのでしょうか?

現在のところ不透明です。

今後の動向に注目ですね。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓