簡易課税制度~加工賃その他これに類する料金を対価とする役務の提供を行う事業の事業区分

こんにちは。

和歌山市の女性税理士、内西です。

今回は簡易課税制度の事業区分についての解説です。

簡易課税制度の事業区分を判定するにあたり

よく見かける以下の文言の意味について解説します。

👇 👇

「加工賃その他これに類する料金を対価とする役務の提供」

「加工賃その他これに類する料金を対価とする役務の提供」とは

所得税法基本通達13-2-7によると

令第57条第5項第3号《事業の種類》に規定する「加工賃その他これに類する料金を対価とする役務の提供」とは、13-2-4本文の規定により判定した結果、製造業等に該当することとなる事業に係るもののうち、対価たる料金の名称のいかんを問わず、他の者の原料若しくは材料又は製品等に加工等を施して、当該加工等の対価を受領する役務の提供又はこれに類する役務の提供をいう。

なお、当該役務の提供を行う事業は第四種事業に該当することとする。

とあります。

「13-2-4本文の規定により判定した」

とは

日本標準産業分類の大分類の区分の規定により判定した

という意味で

以下がその「日本標準産業分類の大分類の区分」です。

👇 👇

産業分類コード一覧(大分類)(ハローワークインターネットサービスのサイト)

この大分類の中で

製造業等に該当することとなる事業の中で

他の者の原料もしくは材料または製品等に加工を施して、当該加工等の対価を受領する役務の提供等

に該当するものは

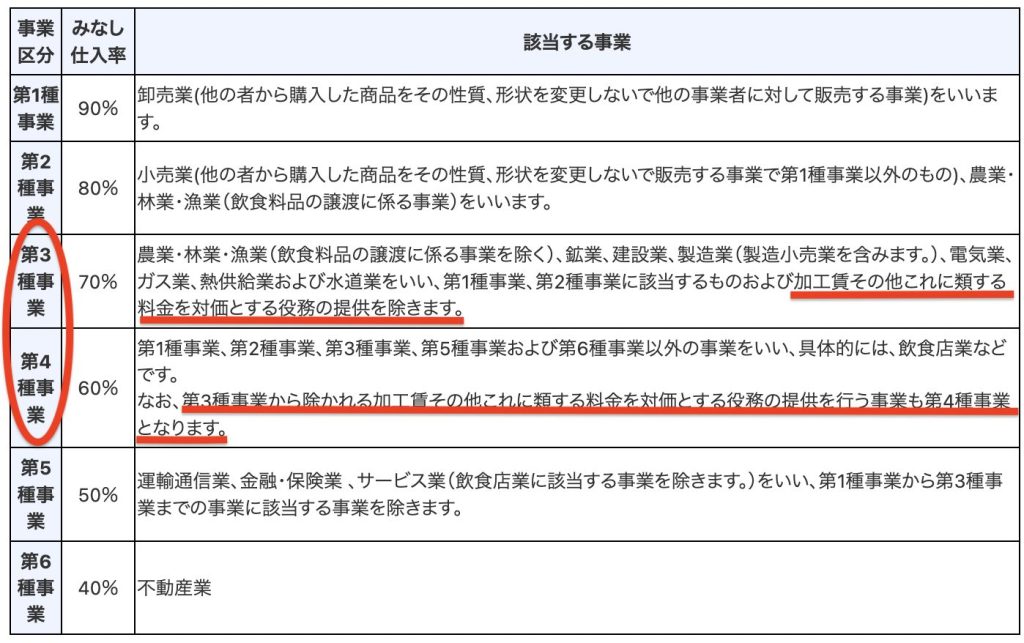

第三種事業

ではなくて

第四種事業

になるのですよ

と

この通達は、いっています。

当該加工等の対価を受領する役務の提供とは

材料等の支給を受けて、加工のみを施し、その対価を受領する場合をいいます。

よって、材料等を自社で仕入れていれば、その代金を請求しようがしようまいが

第三種事業となります。

左官業を営む事業者が、材料の支給を受けて工事代金を収受する場合には

第四種事業に区分されます。

第四種に区分されるのはそもそもが第三種事業に該当する場合のみ

ここで注意なのが、

例えば、電化製品の販売と修理点検を行う事業者がいたとして

過去に販売した冷暖房設備の点検を承ったとします。

この場合、

この点検にかかる売上は、材料代がかかっていないので第四種事業になるのかと思いがちですが、

この四種事業に振られる大前提として、

そもそもの事業区分が、第三種に区分されている場合のみ

になります。

過去に販売した冷暖房設備の保守点検は

「サービス業」

に区分され、

第五種事業になります。

よってそもそもが五種事業なので

そのまま第五種になります。

第四種ではありません。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

事業区分の決め手は取引の内容で

「空調設備の電気引き込み工事をしました。これは何種になりますか?」

これだけでは何種かわかりません。

例えば、その業者が配線を販売している会社であれば、

業者から承ったのならば配線部分は第一種 手間賃は第五種

個人から承ったのならば配線部分は第二種 手間賃は第五種

請負工事で、配線の仕入れから引き込み工事まで請け負っているならば第三種

仕入れ材料なしで、引き込み工事のみを請け負ったのならば第四種

のように、まずは

「請負工事」か「物品の販売」

なのか

「請負工事」

ならば第三種に区分されるため

材料等自分で仕入れていれば

第三種

材料の支給を受けていれば

第四種

「物品の販売」

ならば

物品は 業者に売るなら第一種 個人に売るなら第二種

手間賃は第五種

となります。

簡易課税なのに実はそう簡易でもない

簡易課税は

例えば、物品を販売しているのみ

製造のみ

食事の提供のみ

など

一種類だけの方は

売上にかかる消費税に一定の率をかけて消費税額を計算でき、

仕入れにかかる消費税を計算する必要がないので簡易であると言えます。

しかし

物品の販売(一種または二種)のみでなく、

据え付けや保守点検(第五種)も行うし、請負工事(第三種)もしている、

パンの製造販売(第三種)だけでなく、

仕入れたジュースやクッキーを店舗のレジ前に置いて販売(第二種)している。

食事の提供(第四種)だけではなく、

持ち帰り専用の自家製惣菜(第三種)や他から仕入れたおもちゃ(第二種)をレジ前に置いて販売している。

など、よくあることとは思いますが、

事業形態によっては売り上げの区分だけでもその判断は「簡易」ではありません。

インボイス制度が始まった場合の本則課税の場合の仕入税額控除

インボイス制度が始まると、

本則で消費税の計算をする場合(売上にかかる消費税から仕入れにかかる消費税を控除して消費税額を計算する方法)

仕入れのレシートや請求書に

Tから始まる登録番号があるかないかを見てかなければなりません。

なぜなら、

登録番号を記載していない事業者は登録事業者ではないので、仕入れ税額控除ができません。

しかし当面の間、登録事業者でなくてもその消費税額の80%を控除することができます。

いくら80%控除してくれるので助かるとはいえ、登録番号の記載があるかないかを

一つ一つ見ていかねばなりません。

なければ20%は控除できないのですから。

インボイス制度が始まった最初だけ注意していればいいかというとそうでもなく

登録事業者が、もしかして、登録事業者でなくなっているというケースも、

またその逆のケースもあると考えられます。

毎回チェックが必要になるのです。

また、登録事業者ではないのにデタラメにTから始まる登録番号を記載してくる悪質な業者がいるかもしれません。

こういった場合のために

国税庁は、登録番号を入力すると、その業者を表示するサイトを作っています。

このサイトは氏名からの検索が一切できないので、

番号をレシートや請求書、領収書から入力して調べなければなりません。

「記載があれば全額控除でいいんじゃないのか」と思いますが、

もしもその番号がデタラメだった場合は、

知らないとはいえ、購入者は仕入れ税額控除は80%になるのです。

「これに関して知らなかったなら仕方ないよ。全額引いてあげよう。」

なんて規定はありません。

調査が来て指摘があれば、

控除し過ぎた消費税額20%を延滞付きで納めなければなりません。

といった理由で、毎回チェックの必要があるのです。

自分のために。

例

3,300円の仕入れの場合、登録事業者から仕入れていれば300円が仕入れ税額控除になります。

登録事業者でなければ、その8割 300円✖️80%=240円の仕入れ税額控除になります

簡易課税制度を検討しておられる方へ

インボイス制度が令和5年10月から始まります。

これに伴い登録事業者になり消費税の課税事業者になる方がいるでしょう。

簡易課税を選択される方も多いと思われます。

簡易課税にし消費税の計算が簡単だと思っていると、

事業形態によっては非常に複雑で、

売上を従来より細かく入力する必要が出てくることが考えられます。

簡易課税を使おうとする方は、

事前に必ずご自分の事業区分について調べておきましょう!!!

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓