年末調整の扶養控除等申告書「ひとり親」「寡婦」の違いに悩むなど

こんにちは。

和歌山市の女性税理士内西です。

年末調整の時期になり、

扶養控除等申告書を見る機会が増えてきました。

ふと

この申告書の裏面の

「寡婦」と「ひとり親」

の説明書きを読んで、

この通りなのですが、

分かりにくいので、分かりやすく手短に解説してみようと思います。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

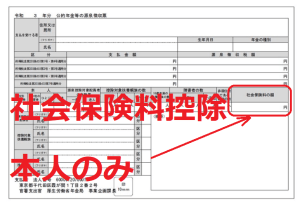

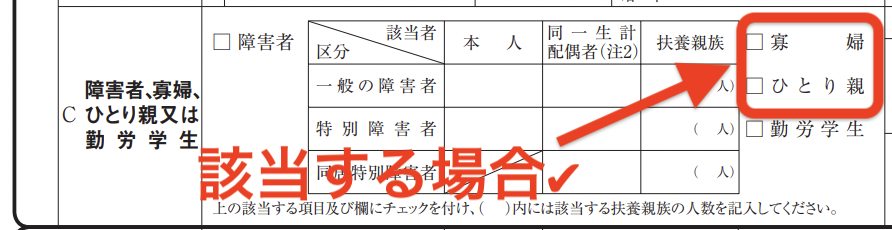

とりあえず申告書の表面・裏面を載せてみる

「ひとり親」とは

大前提

生計一の子がいる

こと

「親」とつくくらいなので「子」がいないと「親」は成り立ちません。

子の要件

・親と生計一にしていること

・総所得金額等(※)の見積額48万円以下」であること

所得者本人の用件

・ひとり親であること

・男女問わずOK

・婚姻の有無関係なくOK

・本人の合計所得金額(※※)が500万円以下であること

・住民票に事実婚である旨の記載がされた者がいないこと

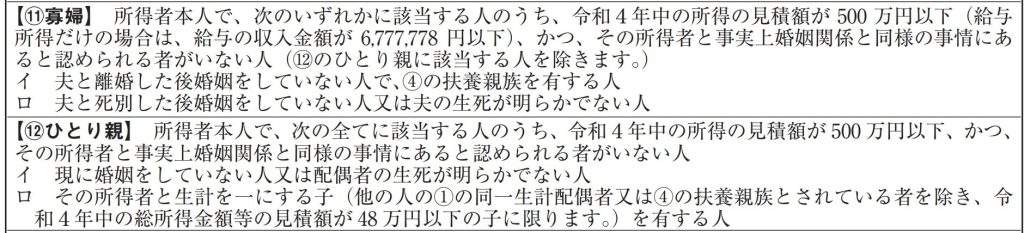

「寡婦」とは

大前提

・女性のみ

・ひとり親に該当しない

・未婚でない

の3点

そのほかの要件を見ていきます。

❶

夫と死別・生死不明

または

夫と離婚かつ扶養親族を有すること(自分の親など扶養に入れている場合など)

👆

離婚の場合は扶養親族がいないとダメ 扶養親族が子ならひとり親控除へ

❷

本人の合計所得金額(※※)が500万円以下であること

❸

住民票に事実婚である旨の記載がされた者がいないこと

控除額は

ひとり親控除・・・35万円

寡婦控除・・・27万円

ひとり親控除のほうが有利です!!

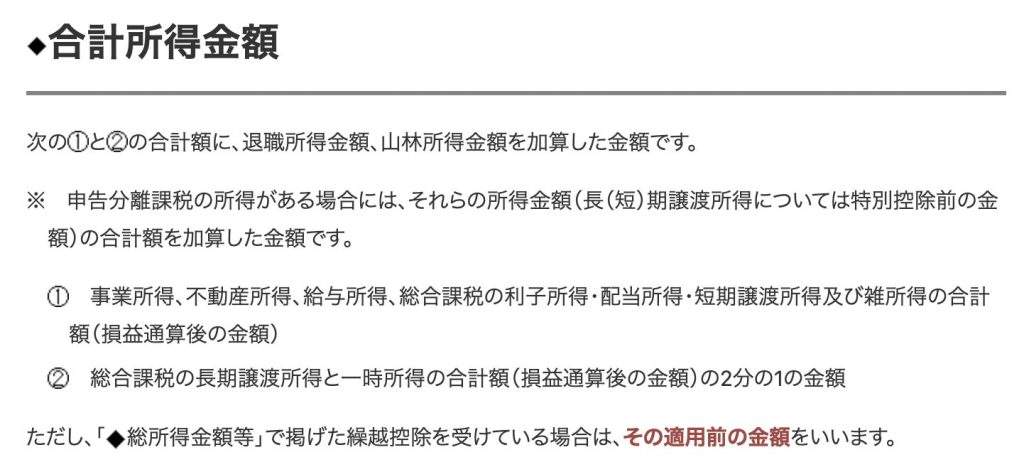

※合計所得金額

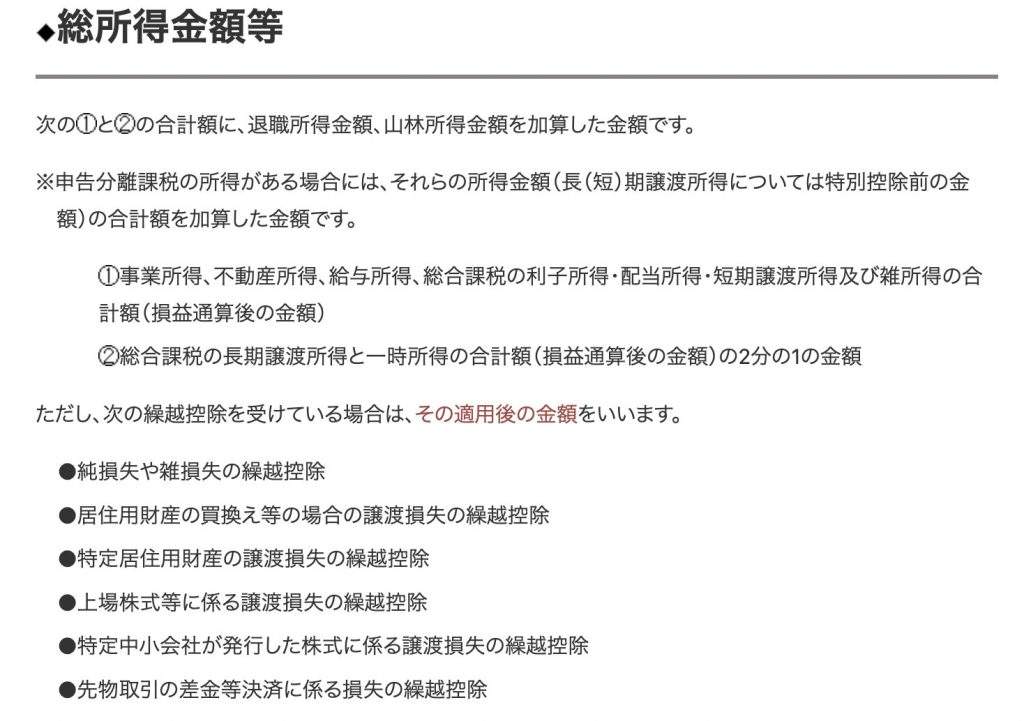

※※総所得金額等

おまけ

●合計所得金額と総所得金額等の大きな違い

👇

損失の繰越控除の適用前が合計所得金額

損失の繰越控除適用後が総所得金額等

●合計所得金額と総所得金額等共通の注意点

収用等の5000万円の特別控除、居住用財産の3000万円の特別控除のような

分離課税の譲渡所得がある場合には

その特別控除適用前

人的控除の要件はほとんど合計所得金額(前年の赤字は考慮しない)なのですが、

ひとり親控除の「子の所得要件」は総所得金額等になっています。

ですので、今年合計所得が48万を超えて扶養が外れた子であっても、

前年の赤字があって

それを加味すると総所得金額等が48万円以下になるような場合には

ひとり親控除は使えるということもあり得るわけです。

子といえど、不動産所得のある80歳の親に扶養されている60歳の子もいるわけで

このケースがないともいえませんね・・・

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓