令和5年度税制改正大綱・生前贈与加算7年に〜孫など相続・遺贈により財産を取得しなかった場合は加算なし

こんにちは。

和歌山市の女性税理士、内西です。

年末です!

なんてなくても慌ただしい時期、

この時期は、

「焦らずゆっくり!!」

と、唱えながら行動しています。

事故を起こさないように注意です!!

生前贈与加算が3年から7年に拡大

令和5年度税制改正大綱が公表され、生前贈与加算が、

生前3年以内の贈与財産の相続への持ち戻しが、7年に拡大されました。

ですので、贈与税の非課税枠、110万円以内の贈与を毎年する相続税の節税対策は

贈与をしてから7年経過後に、やっと相続税の節税につながることになります。

ただし、生前7年から4年の間の贈与財産で、相続税に加算される財産については

合計100万円の控除を受ける事ができます。

相続時精算課税制度〜110万円の控除ができる

これまで、相続時精算課税制度には、贈与税のように110万円の基礎控除がなく、

贈与者からの贈与について、贈与者一人につき2500万円まで非課税(注※)ですが、

(注※あくまで贈与した時点に課税されないだけで、相続開始時にはこれらの贈与財産全て相続財産に含めて相続税の精算がされます)

一度この制度を使うと、その贈与者からの贈与については暦年贈与を使えなくなること、

少額な贈与でも申告が必要であることなど

使い勝手が悪く、あまり人気のない制度でした。

今回の改正でかなり使いやすい制度に変わりました。

❶

贈与者からの贈与について、暦年贈与の基礎控除(110万円)とは別に

110万円の控除を受ける事ができる。

❷

110万円以下は申告不要

令和6年1月1日以降行われる贈与について適用

令和5年中はまだ、3年以内の持ち戻しです。

駆け込み贈与ってあるのでしょうか?(非課税枠は110万円しかありませんが・・・)

令和6年以降、相続時精算課税制度が有利では?

相続税の税率が贈与税よりも高くなるような富裕層は、

暦年贈与で贈与税を毎年払ってでも贈与していく方が有利になります。

これまでは亡くなる3年より前の贈与については相続税に加算されませんでしたが、

これが7年より前までに拡大されました。

よって

亡くなる7年以内の贈与は、節税の観点からすると、贈与の意味がないということになります。

全て、相続財産に加算され相続税に引き直されるのですから。

7年は絶対に生き抜くのだ!!

と確信がある時期までの暦年贈与はこれまで通り有利と言えます。

自信がなくなったら、

相続時精算課税制度を使う方が、110万円の非課税分だけお得になります。

(生前7年以内の暦年贈与の分は110万円の控除を受けることなくそのまま相続財産に加算されます)

暦年贈与は7年生き抜くのであればこれまで通り

自信がなくなったら、110万円の控除が使える相続時精算課税制度を使う方が安心

ということです。

上記は相続税の税率が、贈与税の税率よりも高い富裕層の場合です。

それでは、毎年110万円以内の贈与をすることで、相続税の節税対策をする場合について考えてみます。

これまで長期間110万円以内の暦年贈与をすることで、

少しづつ、財産を子供達に贈与していた方達にとって、

今後は、どちらを使う方が安心でしょうか?

暦年贈与であれば、7年以内の贈与は全て相続財産に持ち戻され、相続税の計算の対象になります。

(4年から7年以内贈与の財産には100万円の控除があります)

相続時精算課税制度を使うと、各年において、110万円の控除を受ける事ができ、

相続財産に加算する額はこの110万円控除後なので

110万円以内の贈与であれば、加算するものはありません。

よって7年以内の贈与であっても、贈与税も、相続税もかかりません。

しかも110万円以内であれば、申告もいらないのです。

相続時精算課税制度を使う方が有利に決まっています。

相続・遺贈により財産を取得しなかった者には生前贈与加算なし

3年から7年に期間が拡大された生前贈与加算。

ですが、この加算の適用を受けるのは、

「相続、遺贈により財産を取得した者」

となっています。

ですので、

相続人でない孫やひ孫に暦年贈与をしていても、

受贈者(孫、ひ孫)が、贈与者の死後、相続財産を取得しなければ、この持ち戻しはありません。

ですが、この孫やひ孫が、贈与者からその死後、相続財産を受け取った場合には、生前贈与加算の規定が適用されます。

例えば、契約者、被保険者を自分とし、受取人を孫やひ孫としているような、生命保険契約がある場合には、

孫、ひ孫が、相続財産を取得することになるため、

7年間全て持ち戻しされてしまいます。

死後、自分の相続財産を取得しない孫やひ孫に生前贈与をすると、相続時に生前贈与加算の適用はありません。

暦年贈与するなら、孫、ひ孫

生命保険金の受取人になっていないか注意!!

ですね!

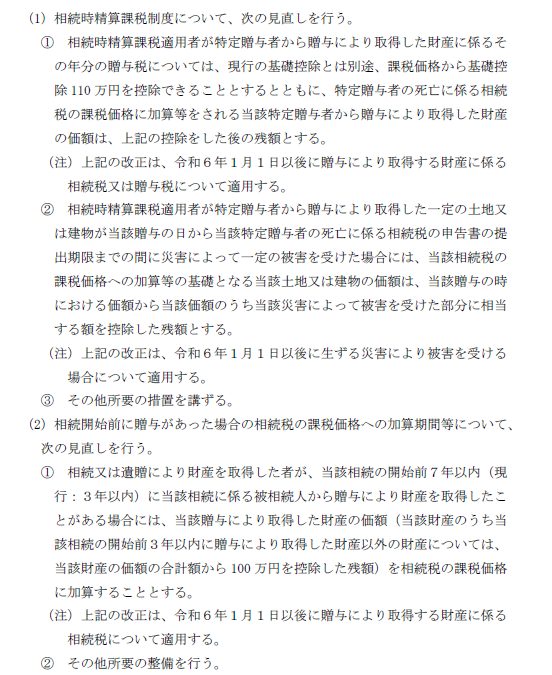

令和5年度税制改正大綱 一部抜粋 をのせてみる

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓