月次減税事務の月次減税額の計算~給料の源泉徴収税額表の扶養親族等の数との違いに注意

こんにちは。

和歌山市の女性税理士、内西です。

6月から、定額減税の源泉徴収事務が始まります。

毎月のお給料から控除する源泉徴収税額の計算に使う、

「扶養親族等の数」

ですが、

この数が、控除対象者(※)の月次減税額の計算の元となる

配偶者と扶養親族の数と完全に一致するとは限りません。

双方の数には少しズレがあります。

今回、このズレについてサクッと解説します。

※控除対象者

令和6年6月1日現在、給与の支払い者のもとで勤務している人のうち、

給与等の源泉徴収において源泉徴収税額表の甲欄が適用される居住者

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

大前提:月次減税の控除対象者

居住者(非居住者は対象外)

令和6年6月1日在職者

源泉徴収税額表の甲欄適用の人

注意

月次減税の場合は

合計所得金額が1805万円以下という括りなし

月次減税事務の不思議

定額減税は年収(給与収入のみの場合)2000万円以下の方(合計所得金額1805万円以下)

しか受けられないのですが、

月次減税事務ではなぜか合計所得金額1805万円超の人もとりあえず減税して、

年末調整あるいは本人が確定申告の時に減税分を戻すという手順を踏むらしい・・・

控除対象者の抽出に見込み収入を考慮するのは大変だからという理由。

実務的には収入を考慮せずに控除対象者をピックアップすればいいので手間はないですね。

配偶者のズレ

お給料の支払い時に扶養親族等の数としてカウントされている配偶者のことを、

「源泉控除対象配偶者」

と言います。

月次減税を受けることができる控除対象者の扶養親族等の数にカウントされる配偶者のことを

ここでは、

「月次減税の同一生計配偶者」

という言い方をします。

源泉控除対象配偶者の条件

❶合計所得金額900万円以下の居住者の配偶者

❷居住者と生計を一にするもの(青色事業専従者等をのぞく)

❸合計所得金額95万円以下

月次減税の同一生計配偶者の条件

❶合計所得金額の上限なし

❷居住者と生計を一にするもの(青色事業専従者等をのぞく)

❸合計所得金額48万円以下

ズレを表にしてみる

| 源泉控除対象配偶者 | 月次減税の同一生計配偶者 |

| 合計所得金額900万円以下の居住者の配偶者 | 居住者の配偶者 |

| 配偶者の合計所得金額95万円以下 | 配偶者の合計所得金額48万円以下 |

違いは2つで

月次減税では控除対象となる給与所得者の所得に上限がありません。

また、

配偶者自身の所得については、

月次減税では48万円以下でないと受けられなくなっています。

扶養親族のズレ

月次減税の対象となる扶養親族には16歳未満の扶養親族を含む

16歳未満の扶養親族は、

給与の源泉徴収においては「扶養親族等の数」に含まれていませんが、

月次減税額の計算の対象となる扶養親族に含まれます。

いつの現況でカウントするか

令和6年6月1日在職者の扶養親族等の現況で

6月2日以降、扶養が外れた、子どもが生まれた等変更があっても令和6年6月1日時点で仮確定し、

変更は無視して突き進み、年末調整で精算します。

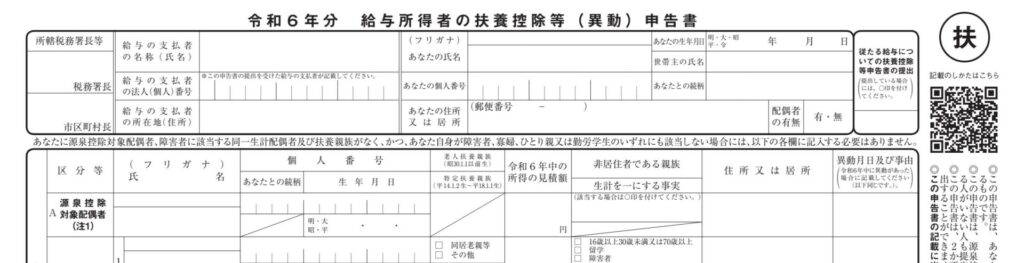

定額減税を受けるために給与等の支払い者に提出すべき申告書

月次減税の同一生計配偶者について提出すべき人

配偶者について定額減税を受けようとする給与所得者で

給与の年収が1095万円を超えるため、

令和6年分の扶養控除等申告書に配偶者の名前を記載していない方

提出すべき申告書

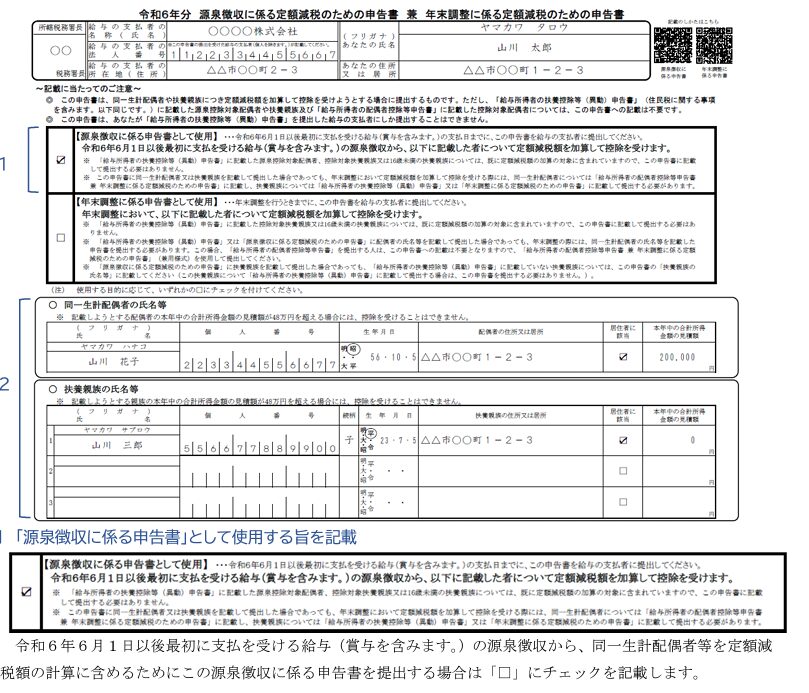

令和6年分源泉徴収に係る定額減税のための申告書兼年末調整にかかる定額減税のための申告書

この書類に配偶者の氏名等を記載して提出します。

1にチェック

一番下の「源泉徴収に係る申告書として使用」のところにもチェックです。

提出時期

令和6年6月以降最初に給与(又は賞与)の支払いを受けるときまで

補足

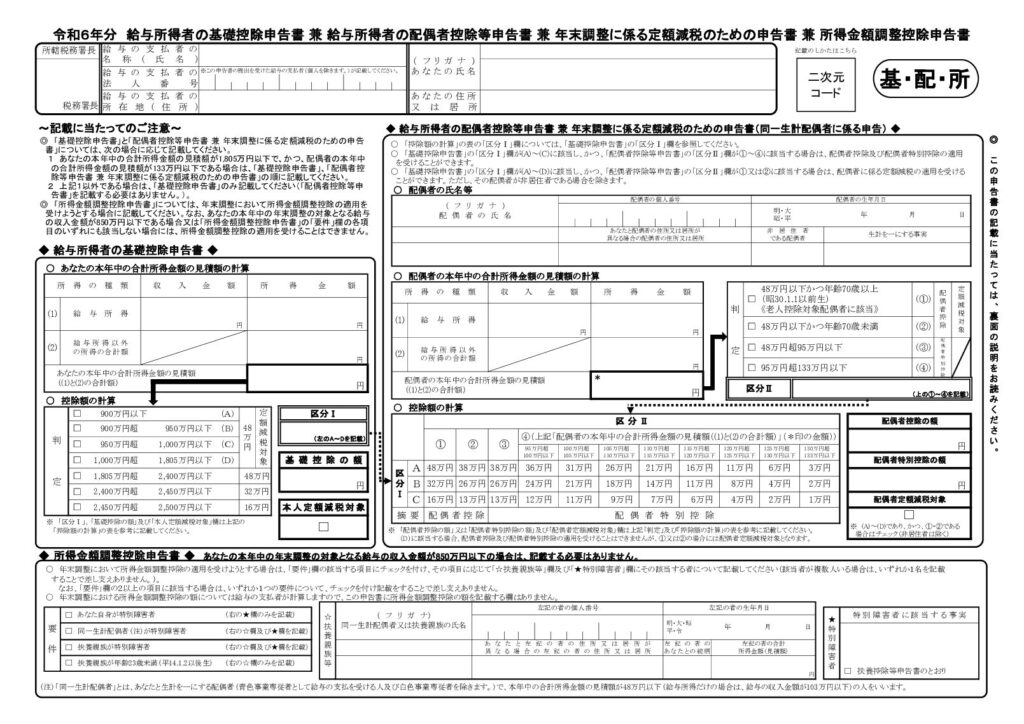

この申告書を提出した人は年末調整時に、

「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」

という恐ろしく長い名前の申告書を提出する必要があります。👇

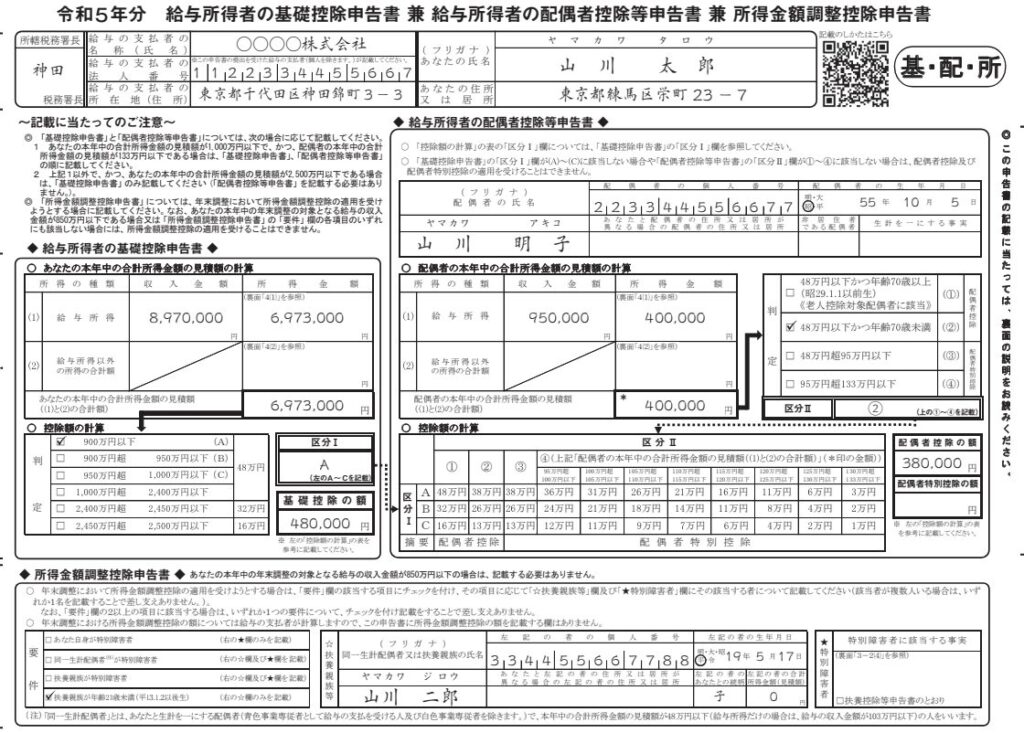

(名前が長くなっただけで、「令和5年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に定額減税が入り込んだものになります。)参考に令和5年のものを載せます。👇

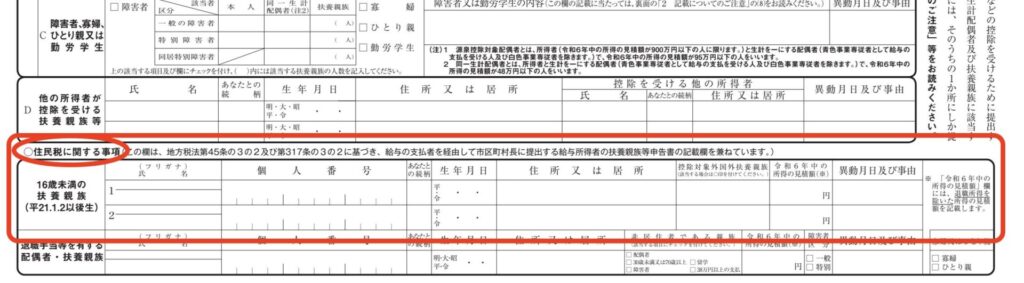

16歳未満の扶養親族について提出すべき人

16歳未満の扶養親族等がいる場合で、

既に提出済みの

令和6年分の扶養控除等申告書の「住民税に関する事項」に、

16歳未満の扶養親族の記載がない人

提出すべき申告書

令和6年分給与所得者の扶養控除等申告書(提出済みのもの)

この申告書の下の部分にあります。

わざわざ「源泉徴収にかかる定額減税のための申告書」を提出する必要はありません。

提出済みの書類の「住民税に関する事項」に16歳未満の扶養親族等の氏名を追加して記載しましょう。

補足

「住民税に関する事項」に氏名等を記載した場合、

年末調整の時に、

扶養親族の定額減税を受けるために別途追加で提出する申告書はありません。

まとめ

月次減税事務は

控除対象者の扶養親族等の数の把握がポイントです。

🔵配偶者、扶養親族ともに、合計所得金額48万円以下かどうか

🔵定額減税の数に入る扶養親族は16歳未満も入る

控除対象者の合計所得金額が900万円を超える場合は、

🔵配偶者の存在に注意

源泉徴収税額表で見る扶養親族等の数の数え方が、

定額減税の扶養親族等の数とぴったり一致しないことが、

複雑にしている原因の一つだと思います。

ポイントが分かれば大丈夫です!

間違っても年末調整で精算できます!(間違えたくありませんが)

今年だけ頑張りましょう。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所ではオンライン記帳指導2時間11,000円

をさせていただいております。

混乱してわけがわからなくなった方、

ぜひ早めのご利用を!!

(確定申告直前のご利用はお断りさせていただいております)

👇👇 お申し込み、こちらより

メール相談承っております

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓

わがやのペット くぅの本日

キャベツの値段が少し落ち着いてきたので購入。大好物のキャベツに喜ぶくぅ。