負担付贈与をすると、贈与財産の種類によっては時価評価に!~収益物件の預り敷金に注意

こんにちは。

和歌山市の女性税理士、内西です。

今回は、

個人間の取引で、

資産を、

借入金などの債務と一緒に贈与した場合の

贈与税に関しての注意点をお伝えしようと思います。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

負担付贈与とは

負担付贈与(相法9)とは、

受贈者(もらう人)に

一定の債務を負担させることを条件にした財産の贈与

をいいます。

個人から負担付贈与を受けた場合には、

贈与財産の価額から負担額を控除した価額に贈与税が課税されることになります。

負担付贈与の例を挙げてみる

父が、

父の借金1000万円を負担することを条件に

以下の土地を

子(40歳)に贈与する。

土地:父の取得価額 1500万円

贈与時の相続税評価額 2400万円

贈与時の時価 3000万円

子は、父から土地を贈与されましたが、ただではありません。

借金1000万円の負担が付いています。

1000万円の負担が付いた贈与

このような贈与を

「負担付贈与」

といいます。

子はいくらの贈与を受けたことになるのか

基本的に、

贈与税の課税価額は

贈与時の「相続税評価額」

になります。

この土地であれば、

相続税評価額の2400万円になります。

相続税評価額は、一般的に、

時価の80%になっています。

時価よりもお得になっているんです。

なので、

贈与時の相続税評価額から、負担した1000万円を控除した部分が、

贈与でもらった分ということで

2400万円-1000万円=1400万円

これが贈与税の課税価額になると誰でも思います。

しかし、

負担付贈与になった場合には、

その贈与した資産が、

土地、土地の上に存する権利 家屋及びその付属設備又は構築物

の場合には

贈与時における通常の取引価格に相当する金額

になります。(個別通達:負担付贈与通達)

この例では、

贈与した資産は「土地」

と、いうことは、

「時価評価」

になります。

よって子は

3000万円(贈与時の時価)-1000万円=2000万円

の贈与を受けたことになります。

よって

子の贈与税は、

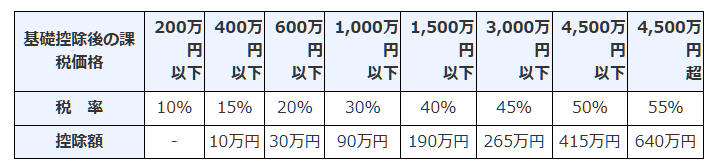

(2000万円-110万円)×45%-265万円=5,855,000円(贈与税)※

となります。

借金と合わせ、

子は15,855,000円と、

そのほか、

不動産取得税や、登録免許税、固定資産税、

などがかかってきます。

※

贈与税の速算表(特例贈与財産)

父の課税関係どうなる?

子だけ申告すればいいのかというと、

負担付贈与の場合、

資産をあげた人にも譲渡所得がかかってくることがあります。

父は、

土地を借金を子に負担してもらうため1000万円の利益を得ています。

なので、

税法では、

1000万円で土地を譲渡した

とみなされます。

よって父には譲渡所得がかかる可能性があります。

父の譲渡所得の計算

1000万円-1500万円=△500万円

赤字になりますので、

今回父には所得税の負担はありません。

この場合父は

①500万円の損失になる場合と、

②この譲渡はなかったものとみなされる場合があります。

なかったものとみなされるとは、

損失はなかったものとみなされるということです。

①は、

②に該当しない場合です。

②は、

「著しく低い価額の対価による譲渡」(低額譲渡)

の場合です。

著しく低い価額とは時価の1/2未満の価額のことです。

低額譲渡に該当する場合、

その損失はなかったものとみなされます。(所法59②)

今回、

時価3000万円

対価1000万円

ですので

3000万円×1/2=1500万円>1000万円

∴低額譲渡②に該当

⇒父の損失500万円はなかったものとみなされます。

この場合、

子は、

この土地の取得価額と取得時期を父から引き継ぎます。(所法60①)

将来、子がこの土地を売った時の

取得価額は1500万円

取得時期は父が土地を取得した時になります。

(父から土地を取得した時ではない)

もしも、低額譲渡に該当しなければ、

父は譲渡損失500万円

子は

取得価額1000万円

取得時期は父に贈与を受けた時になります。

賃貸マンションの贈与に注意

マンションなどの収益物件を贈与する場合、

意図せず負担付贈与になる場合があります。

通常、

貸主は、借主である入居者から、敷金を預かるため、

贈与するマンションには、

預かり敷金があります。

この預かり敷金付きで、

マンションを贈与したときに、

この預かり敷金が、「負担」

となり、

負担付贈与になります。

負担付贈与になると、

マンションの評価が、

「時価」評価になり高くなるケースが多いです。

このようにならないため、

贈与するときに、

預かり敷金を金銭で同時に贈与すると、

預かり敷金の実質的な負担がないため、

負担付贈与にはなりません。

👇

資産の贈与は最寄りの税理士にご相談を

資産の贈与や譲渡には、

思わぬ落とし穴がある場合がありますので、

前もって、最寄りの税理士にご相談されることをお勧めします。

意図せず多額の税金を負担することがないように・・・

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓