住宅取得等資金の非課税とは~一定の条件のもと祖父母・両親からの資金援助に税金がかからない

こんにちは。

和歌山市の女性税理士、内西です。

今回は、

住宅を建てる際、親、または祖父母からの資金援助があった場合、

一定の条件を満たせば贈与税がかからないという

住宅取得資金の贈与を受けた場合の贈与税の非課税の規定を、

わかりやすく説明します。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

特例対象期間

令和6年1月1日から令和8年12月31日まで

(3年ごとに延長されておりますので、令和9年以降なくなるのかというとその可能性は低いです。)

誰から誰へ の贈与か

誰から(贈与者)

直系尊属からになります。

父母

祖父母

ですので、配偶者からの親の資金援助であれば、

配偶者がこの規定を受けることになります。

間違って自分の名義にしないよう注意です。

普通の贈与になってしまいます。

誰へ(受贈者)

子、孫

子、孫の要件

・贈与を受けた年の1月1日において18歳以上であること

・その年分の所得税にかかる合計所得金額が2000万円以下

(住宅取得資金を当てて取得した住宅用家屋の床面積が50㎡未満であるときは1000万円以下)

であること

贈与を受けた年の1月1日に18歳以上でないといけないので、

18歳になった年でないことに注意です。

誕生日をむかえた年の翌年以降

と記憶しておきましょう!

新築、取得、増改築等する住宅家屋の要件

P4、5

を参照ください。

対象となる住宅取得等資金とは

新築・取得又は増改築等の対価に充てるもののため、

・新築工事の請負代金

・売買代金

・増改築等にかかる工事の請負代金

・建築請負業者以外の建築士に支払った家屋の設計料

・家屋と一体として取得した電機設備等の付属設備

が含まれます。

なお、

・売買契約書に貼付した印紙

・不動産取得税等

・不動産仲介手数料

・登録免許税

・司法書士に支払った報酬

などは含まれません。

あくまで本体部分の価格となります。

非課税限度額

贈与を受けた人ごとに、

省エネ等住宅の場合には1,000万円まで、

それ以外の住宅の場合には500万円まで

の住宅取得等資金の贈与が非課税となります。

(注1) 既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります(一定の場合を除きます。)。

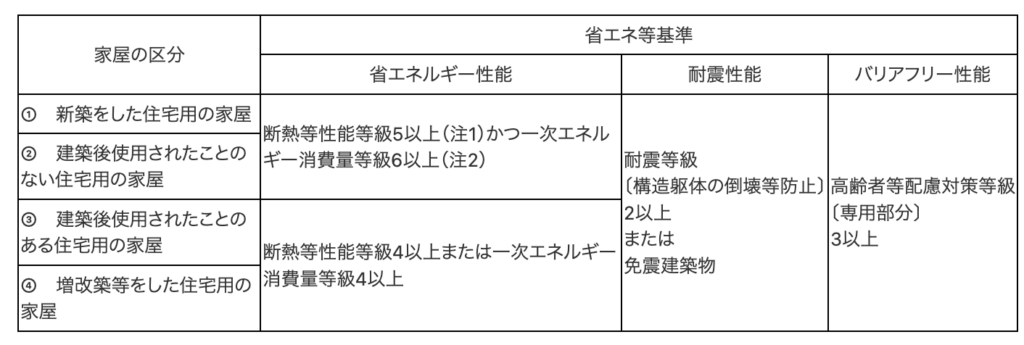

(注2) 「省エネ等住宅」とは家屋の区分に応じ、次の表の省エネルギー性能、耐震性能またはバリアフリー性能のいずれかの基準(省エネ等基準)に適合する住宅用の家屋であることにつき、住宅性能証明書など一定の書類を贈与税の申告書に添付することにより証明されたものをいいます。

住宅用家屋の取得期限等

新築、建売住宅、中古住宅の取得、増改築

について、

⚫︎住宅取得等資金を贈与により取得した年の翌年3月15日までに住宅取得等をし、

⚫︎その日までに受贈者が居住の用に供していること、

が条件になります。

翌年3月15日までに引き渡しを受けていない場合でも、

特例として、

棟上げが行われていれば、OKという特例があります。

なお新築分譲マンションにはこの適用はありません。

参考👇

新築分譲マンション購入で住宅取得資金の非課税を使うには~マンションの引渡し期限に注意

もし、翌年3月15日までに居住の用に供すことができなかった場合は、

最終、翌年12月31日までに居住の用に供する見込みであれば、この規定の適用があります。

ただし、

贈与税の確定申告書に、

「居住の用に供することができない事情及び居住開始予定時期を記載した書類」

の添付が必要です。

大阪国税庁様式

👇

暦年課税の基礎控除との併用可

例えば、この規定の要件を満たす贈与で

省エネ等住宅に充てる住宅取得等資金を父から贈与されたとすると、

基礎控除分の110万円

と、

非課税限度額の1000万円

合計

1,110万円が、贈与税の負担なしに援助してもらえます。

ちなみに、

それ以外の住宅の場合には、

基礎控除分の110万円

と、

非課税限度額の500万円

合計610万円が、贈与税の負担なしに援助してもらえます。

相続時精算課税制度の基礎控除及び特別控除2500万円との併用可

例えば、

省エネ等住宅に充てる住宅取得等資金を父から贈与され、

父からの贈与につき相続時精算課税制度を選択した場合、

注 相続時精算課税制度の要件:

贈与者(ここでは父)の年齢60歳以上の要件は住宅取得資金等贈与の時はありません。

相続時精算課税制度の基礎控除110万円

非課税限度額の1000万円

相続時精算課税制度の特別控除2500万円

(父からこれまで一度もこの特別控除を受けていないと仮定)

合計3610万円

まで、贈与税の負担なしに援助してもらえます。

申告要件

非課税制度は、

その適用を受けようとする者(もらった人)の

贈与税の期限内申告書に、

その適用を受けようとする旨を記載し、

計算の明細書等の書類を添付した場合に限り適用されます。

期限内申告は絶対です!!

はやめに申告準備始めていきましょう!

実際申告する際にはチェックシートを利用しよう!

この規定には、

要件が非常に多く、

適用できるのかどうかを判定するのにも一苦労です。

そこで、便利なものがチェックシート。

国税庁のチェックシートこちら👇

令和6年分贈与税の申告書等の様式一覧の「住宅取得資金の非課税」のチェックシート

一つ一つチェックしていくと、適用できるかどうかわかります。

揃っていなくても、チェックがつくように準備していけばいいので、

一度やってみましょう!

令和7年7月現在令和6年分しかありませんが、また申告時期になればアップされるかと思います。

ぜひこちら使いましょう!!

無理・・・

という場合には、

贈与される前に

専門家にご相談を!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓