親の事業を子が生前に引き継ぐ場合の手続き

こんにちは。

和歌山市の女性税理士、内西です。

高齢で、もう事業を続けるのは体力的に無理、経理の負担が大きく、早く子供夫婦に代わってもらいたい。

いやいや自分は死ぬまで現役だ!!絶対にやめないぞ!!子供に引き継ぐのは自分が死んでからだ!!

父の望みでずっと承継せずに父の名で確定申告をしてきたが、所得があるため、介護保険料や後期高齢保険料等が高くて、そろそろ介護保険を使おうとしたら、所得に応じて利用料も高くついて、もう、自分の方に所得を移そうかと、父と相談している。

などなど、いろいろな事情がある事業承継。

ここでは、法人ではなく個人事業主の場合に限定して書いていきたいと思います。

今の環境と、その場合の税金とを考えて、事業承継を考えていくのが通常でしょう。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

まず、生きている間に承継するのと、亡くなってから相続人がその事業を引き継ぐのでは大きく違ってきます。

今回は生前に承継する場合を解説します。(相続による場合は次回)

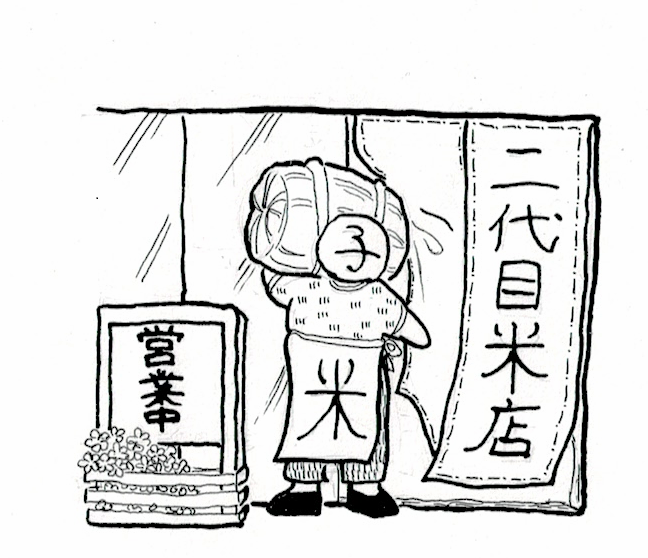

例

親:米穀店経営者 店舗は賃借 消費税課税事業者 簡易課税制度選択

子:米穀店で従業員としてがっつり働いている。父とは生計別で別居。給料以外所得なし。

売上げは4000万円前後である。

親が廃業し、子が開業するという手続きになります。

親の手続き

所得税

・個人事業の開廃業等届出書(廃業の日から1月以内)

・所得税の青色申告の取りやめ届出書(廃業年の翌年3/15)

(取りやめる年分は廃業年の翌年を記入する。個人事業の廃業届を提出すると廃業年の翌年からは青色申告の効力は失われます。)

・予定納税の減額承認申請書(廃業年の7/15、11/15が提出期限です)

(廃業日以後予定納税の期日が来る場合、この届けを出すと予定納税額を少なくすることができます。)

・給与支払事務所等の開設・移転・廃止届出書(廃業の日から1月以内)

消費税 事業廃止届出書(※)(廃業後、速やかに となっています)

地方税 事業開始・変更・廃止申告書(和歌山県は30日以内)

<上記には事業主により、提出が必要のないものもあります。>

人を雇っていたので労務上の手続きもありますね。こちらは専門外なので割愛させていただきます。すみません。

※消費税の事業廃止届出書 ですが 所得税の廃業届を出すとつい忘れがちになる届けです。この例では簡易課税を選択していますが、もし消費税の事業廃止届出書を出さなければ、事業廃止後も父のこの簡易課税は生き続けます。ひょんなことで、父が再び消費税の課税事業者となったとき、昔提出した簡易課税選択届出書が生きてますから、強制的に簡易課税が適用されます。事業を廃業するときには必ず、所得税とは別に消費税の廃止届出書を出しましょう。

子の手続き

所得税

・個人事業の開廃業等届出書(開業の日から1月以内)

・所得税の青色事業承認申請書(開業の日から2月以内、開業日が1/15以前である場合は少し長くなって3/15までとなります。)

・給与支払事務所等の開設・移転・廃止届出書(開業の日から1月以内)

・源泉所得税の納期の特例の承認に関する申請書(提出期限なし)

・青色事業専従者給与に関する届出書(専従者を雇うようになってから2月以内)

妻など生計一親族を雇う場合、提出しないと給料を経費に算入できません

地方税 事業開始・変更・廃止届出書

他、人を雇うのであれば 労務関係の手続きがいります。

消費税に関して

この場合、子は給与所得者で、今回事業を新たに始めることとなったため、消費税は、基本2年間は免税になります。(半年で1千万の売上げがあるかつ半年間の給与等の支払額が1千万円を超える場合は事業開始の年の翌年から消費税の納税義務者になります。)

ですので、開業年に関しては課税事業者を選択するのでなければ提出する届けはありません。

消費税の納税義務が生じる二年後、消費税の簡易課税制度を選択しようとする場合などは、消費税の納税義務が生じる年の1/1の前日までに簡易課税選択届出書を提出する必要があります。

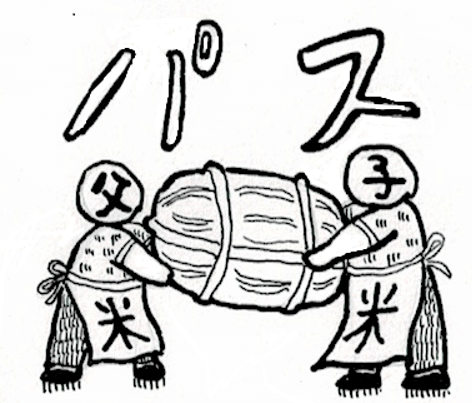

棚卸資産、事業用固定資産、債権債務の引き継ぎ方

| 引き継ぐ資産 | 父の廃業した年の所得税の確定申告 | 子の開業した年の所得税の確定申告 |

| 棚卸資産(米) | 売上に計上(※※)贈与した場合は販売価格の70%を売上計上 | 父の売上に計上した金額で仕入計上 |

| 事業用固定資産 | 有償引渡し:所得税は譲渡所得(※※※) 消費税は実際の譲渡価額にかかる 贈与の場合:何もしない 消費税もなし | 通常の譲渡:支払った金額で取得 低額譲渡で譲り受け:(※※※) 贈与で譲り受け:110万以上で贈与税 |

| 債権債務 引き継ぐ場合 | 簿価で引き渡し | 簿価で譲り受け |

| 引き継がない場合 | 債権債務の回収や支払いの必要あり 回収支払いには課税関係なし | 父の債権を回収してそのままだと贈与になるので注意 |

※※ 棚卸資産を通常の販売価額より70%未満で譲り渡した場合は低額譲渡に該当します。この場合父の売上に計上される金額は例えば販売価額の50%で譲り渡した場合でも70%までの20%分がみなし譲渡として売上げに計上しなければならなくなります。つまり70%未満で譲渡しても父の売上げには70%計上しなければならないことになります。低額譲渡に該当しなければその価額を売上に計上します。

消費税の対象となる金額は実際に譲渡した金額です。所得税の低額譲渡に該当しても実際に引渡した金額が課税標準になります。

※※※ 父の譲渡所得の計算で、事業用固定資産が時価の1/2未満で譲渡された場合は、低額譲渡とみなされます。

この場合、父の譲渡所得が黒字の場合と赤字の場合で取り扱いが変わります。

黒字の場合:父はその低額譲渡した価額を譲渡所得の金額とする。

つまり普通に計算するということです。

子はその譲渡価額を取得価額として計上する。

つまり普通に取得したのと同じようにするということです。

赤字の場合:父はその譲渡所得の赤字は生じなかったものとみなされます。

子はその譲渡資産の父の取得費と取得時期を引き継ぐこととなります。

低額譲渡になるとややこしくなるので、通常は棚卸資産は販売価格の70%、固定資産は帳簿価額で譲渡するのが、実務上一番多いのではないかと思います。

また、父の廃業年の所得が赤字で、その前年と前々年が黒字で所得税が出ている場合、純損失の繰り戻し還付ができます。(廃業でなくても青色申告をしていると純損失の繰り戻し還付ができます。)

基本的なことを書きましたが、このパターンでないものも多くあるかと思います。

ご自身で、確定申告をされている方でも、事業承継に関しては、税理士さんに相談しながら申告を任せたほうが、安全かもしれません・・・

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所メニュー一覧

プロフィール

電話での税務相談~30分(NEW)

オンライン税務相談

メールでの税務相談

法人成りの手続きのサポート(NEW)

ひとり社長(マイクロ)法人の決算申告(NEW)

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

電話での税務相談~30分

ピンポイントで詳しく知りたい。

そんな方のメニュー。

文章で伝えるより、

話すほうが楽な方など。

👇👇 詳細・お申し込み こちら

法人成りの手続きのサポート

節税のため

社会的信用のため

法人のみしか取引しないといわれた等々

法人成りの理由は様々

でも、法人成りはすぐできるものではありません。

ある程度、知識も必要。

個人から法人に移す時だけ任せたい、

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告

期中の入力は完璧!!

法人税の別表と地方税の申告だけしてほしいなあ・・・

そんな社長のメニュー

👇👇 詳細・お申し込み こちら

ひとり社長(マイクロ)法人の決算申告オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓