親の事業を子が相続により引き継ぐ場合の手続き

前回の続きです。親が亡くなったあとに、子が事業を引き継いだ場合はどのような手続きがいるでしょうか。

例

親:米穀店経営者 店舗は賃借 消費税課税事業者 簡易課税制度選択

子:米穀店で従業員としてがっつり働いている。父とは生計別で別居。給料以外所得なし。

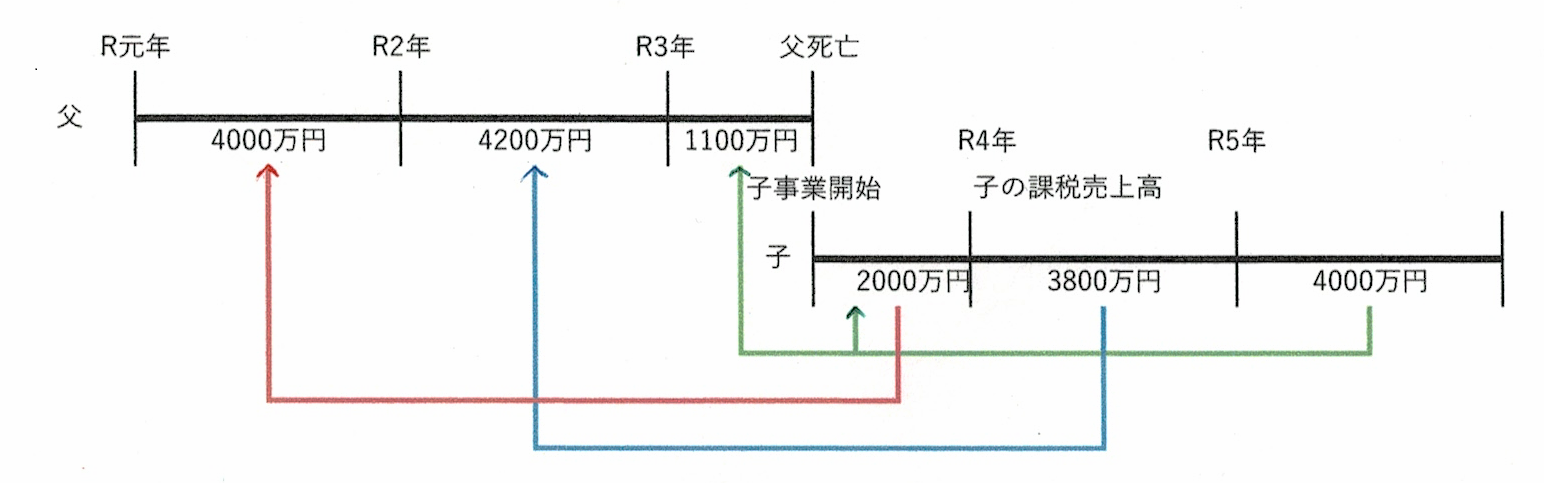

売上げは4000万円前後である。

亡くなった日 R3.3/23

父の手続き(相続人が代わりにする) 廃業日:亡くなった日

父は亡くなった日を事業廃止日として、その年1/1~事業廃止日までの事業所得の計算をして、確定申告をしなければなりません。亡くなった方の確定申告の申告期限は、亡くなったことを知った日の翌日からから4月以内となっています。亡くなった方の確定申告を、「準確定申告」といいます。

・準確定申告書の提出(相続があったことを知った日の翌日から4月以内)

・個人事業の開業・廃業等届出書(廃業の日から1月以内)

・予定納税の減額承認申請(7/15、11/15)

亡くなってから準確定申告の提出期限までの間に予定納税の期日が到来する場合、亡くなっているのに納付書が届きます。(;゚ロ゚)

この申請をすることで予定納税を避けることができます。

これらの書類は亡くなった人の納税地の所轄税務署に提出します。

子の手続き 開業日:亡くなった日の翌日

・個人事業の開廃業等届出書(開業の日から1月以内)

・所得税の青色事業承認申請書(開業の日から2月以内、開業日が1/15以前である場合は少し長くなって3/15までとなります。)

・給与支払事務所等の開設・移転・廃止届出書(開業の日から1月以内)

・源泉所得税の納期の特例の承認に関する申請書(提出期限なし 提出した月の翌月から適用)

・青色事業専従者給与に関する届出書(専従者を雇うようになってから2月以内)

妻など生計一親族を雇う場合、提出しないと給料を経費に算入できません

・簡易課税制度選択届出書 簡易課税を選択しようとする場合に提出(相続のあった日の属する課税期間中)

地方税 事業開始・変更・廃止届出書

他、人を雇うのであれば 労務関係の手続きがいります。

以上この手続きは生前の事業承継とほぼ同じです。ですが一つ消費税の届け出が混じっています。

「あれ?消費税は2年間免税では・・・?」

そうです!生前の事業承継ではそうでした!!相続により事業を引き継いだ場合ではここが注意すべき大きな違いです!

注意は消費税の納税義務 生前に承継した場合とは大きく違う

生前の事業承継の場合は、子は、父の元で働いていて、事業を営んでいなかったので、2年前の基準期間の課税売上高が、0円ということで、父の事業を承継しても消費税の納税義務はなかったのですが、亡くなった人の事業を引き継いだ場合は、父の課税売上高を引き継ぎます。よって子の基準期間の売上高がなくても、父のその基準期間に対応する課税売上高が1000万円を超えている場合はその事業を承継した子は消費税の納税義務者となります。

この例では、相続開始年は子供に消費税の納税義務があります。父と同じように消費税について簡易課税制度を選択する場合には、相続があった日の属する課税期間中に簡易課税選択届出書を提出すれば、簡易課税を使えます。

基本簡易課税制度を使おうとする事業者は、選択しようとする課税期間の前日までにこの届けを提出しなければなりません。ただし新たに事業を始めた場合と相続により事業を引き継いで事業を始めた場合には、その事業を始めた課税期間中に提出してもいいという特例があります。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

この例では、父の事業を引き継いで新たに事業を始めたことになるので、相続開始年に簡易課税選択届出書を提出すれば、簡易課税制度を使うことができます。

もう一つ注意すべき点

子の事業開始の年の基準期間に該当する父のR元年の売上げが5000万円を超えているとき、子は事業開始の年に簡易課税制度を選択できるのか?

「できないのでは・・・?」

だって基準期間の課税売上高が、5000万円を超えていると簡易課税は使えませんから!!

そうです!誰しもがそう思います!!

ですがこの売上げはあくまで父の売上げ、子の売上げは0円です。

ですので、正々堂々と簡易課税制度を選択できます!!

先ほどの父の課税売上高を引き継ぐうんぬんは消費税の納税義務の判定にのみ使われるもので、簡易課税の適用には無関係なんです。

ややこしいのですが、うっかり簡易課税を使い忘れないようにしましょう。

棚卸資産、事業用固定資産、債権債務の引き継ぎ

| 引き継ぐ資産 | 父の死亡した年の所得税の準確定申告 | 子の開業した年の所得税の確定申告 |

| 棚卸資産(米) | 亡くなっているのでそのまま期末棚卸高 相続財産になる | 父の期末棚卸高を期首棚卸として計上 |

| 事業用固定資産 | 亡くなっているのでそのまま資産として計上 相続財産になる | 父の取得価額、取得時期、簿価を引き継ぐ |

| 債権債務 引き継ぐ場合 | 亡くなっているのでそのまま債権債務計上 相続財産になる | 簿価で計上、回収・支払の必要あり |

| 引き継がない場合(他の親族が引き継ぐ) | 〃 | 何も計上しない |

父の準確定申告は、亡くなった日現在の事業の資産、債権債務を計上します。引き継ぐ子供は、所得税ではなく相続税の課税を受けるので、所得税の処理としては、父の準確定申告で計算した資産債務を引き継いで事業開始日に同じ額で計上します。

父の亡くなった年の所得が赤字で、その前年か前々年が黒字で所得税が出ている場合、純損失の繰り戻し還付ができます。(廃業でなくても青色申告をしていると純損失の繰り戻し還付ができます。)

所得税の資産の引き継ぎに関しては、生前より複雑ではありません。

しかし相続税がかかる財産を父が持っていた場合、ここにさらに亡くなったことを知った日の翌日から10ヶ月以内に相続税の申告もしなければいけません。

やはり、この手続きも、専門家と相談しながら進めていくか、税理士さんに任せてしまう方が安全かもしれませんね。

クリックしていただけるととてもうれしいです!!

↓ ↓ ↓

にほんブログ村

人気ブログランキング