父から息子への金銭の贈与

贈与税は、その人がその年1/1から12/31までの1年間で贈与により取得した財産の価格の合計額が110万円を超えた場合にかかってきます。しかし、その贈与が一定のものに該当する場合には、110万円を超えても課税されない場合があります。

このタイトルのような場合、いろいろなケースが想像されますが、もしかして贈与税を課税されることなく贈与できるかもしれません。

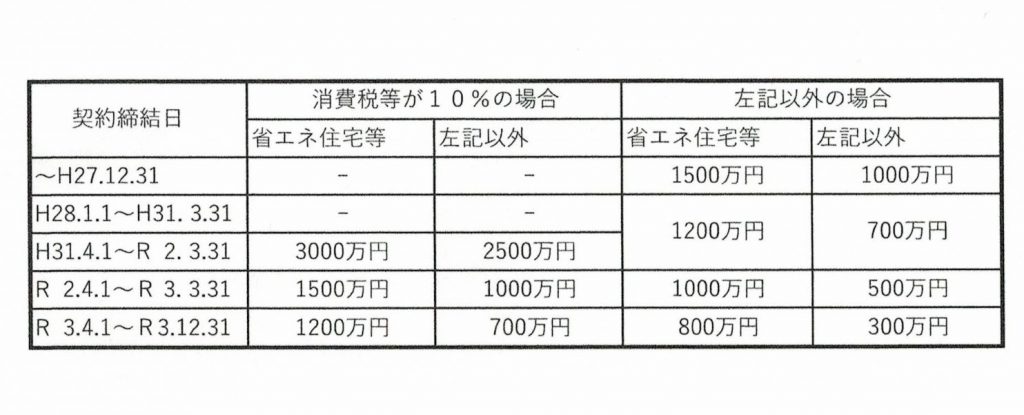

①そのお金が、息子の住宅取得資金である場合 ⇒ 「直系尊属から住宅取得資金の贈与を受けた場合の非課税」が使えるかも!

贈与者:息子の親 受贈者:息子

H27.1/1からR3.12/31の間に直系尊属(両親、祖父母、曾祖父母)から贈与により一定の住宅取得資金を受けた場合には、申告を要件として、その贈与により取得した住宅取得資金のうち下記の非課税限度額までの金額は贈与税の課税価格に算入しない(つまりは非課税)

床面積50㎡以上240㎡以下の住宅が対象です

息子(受贈者)はその贈与の年1/1において20歳以上で合計所得金額2000万円以下の者であることが必要です。

②そのお金が息子の子供の教育資金として使うためのものであった場合

⇒「直系尊属からの教育資金の一括贈与を受けた場合の贈与税の非課税」が使えるかも!!

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

贈与者 息子の父 受贈者:息子の子供 (おじいちゃんから孫への贈与)

平成25年4月1日から令和3年3月31日までの間に、下記の契約締結日において30歳未満の方(以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母など。以下「贈与者」といいます。)から

❶信託受益権を取得した場合

❷書面による贈与により取得した金銭を銀行等に預入をした場合

❸書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

には、その信託受益権又は金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書を提出することにより、受贈者の贈与税が非課税となります

息子の子供(受贈者)の契約締結の日の属する年の前年の所得税の合計所得金額が、1000万円を超える場合にはこの適用は受けられません・・・そもそもイランでしょ。おじいちゃんからお金なんて・・ということでしょう

③そのお金が結婚.子育て資金に充てるためのものであった場合

⇒「結婚.子育て資金の一括贈与を受けた場合の贈与税の非課税」が使えるかも!!

贈与者:息子の父 受贈者:息子

平成27年4月1日から令和3年3月31日までの間に、下記の契約締結日において20歳以上50歳未満の方(以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母など。以下「贈与者」といいます。)から

❶信託受益権を取得した場合

❷書面による贈与により取得した金銭を銀行等に預入をした場合

❸書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

には、その信託受益権又は金銭等の価額のうち1000万円(うち結婚に関して支払う金額は300万円)までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書を提出することにより、受贈者の贈与税が非課税となります。

息子(受贈者)の契約締結の日の属する年の前年の所得税の合計所得金額が、1000万円を超える場合にはこの適用は受けられません(教育資金と同じです)

④どれにも当てはまらない、もう駄目だと思ったら

相続時精算課税の選択、というのがあります。

これは何かと申しますと、

贈与者からの生前贈与で、贈与者ひとりにつきトータル2500万円までは生前において非課税で財産を贈与できるというものです。2500万円を超えた贈与価額については超えた部分に20%の税率をかけて計算した贈与税がかかります。そして贈与者がなくなったときにはその贈与された価額において相続によりその受贈者が取得したことになり、相続税がかかるケースもあります。2500万円を超えてすでに支払っている贈与税はこの相続税から控除してくれます。この制度は非課税制度なのではなく生前贈与であり、贈与者がなくなったときにまとめて課税する制度です。

適用対象者

その年1/1において60歳以上の者から贈与により財産を取得したもののうち、贈与を受けた年の1/1において贈与者の直系尊属である20歳以上の推定相続人及び同日において20歳以上の孫

つまり 父 贈与する年の1/1において60歳以上

息子 同年において20歳以上

であれば、2500万円まで、贈与税を払うことなく贈与することができます!

適用には手続きが必要です。

適用手続き

その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間に次の書類を贈与税の申告書に添付します。

❶相続時精算課税制度選択届出書

❷贈与を受けた人の戸籍謄本(抄本)

❸贈与を受けた人の戸籍の付票の写し

❹贈与をした人の住民票の写し

贈与をしようと思うが、贈与税がかかるならやめておこうかと考えておられる方、税金相談を受けてみましょう!

もしかして、税金を払わずに贈与できるかもしれません。

にほんブログ村

人気ブログランキング