共有のマイホームに増改築する場合の注意点と、家屋の取得費(不明の場合)の計算方法

子供が大きくなり、手狭になったので、増築しよう、又、高齢の親を自宅に呼び寄せて同居するにあたって、増築しよう。

このようなとき注意する点があります。

そのマイホームが 夫3/5 妻2/5 の共有持分だとすると(マイホームを夫婦で買う場合、どう分ける?参照)

例えば、その増築資金を、夫がすべて持った場合(1500万円)

元の建物の妻の共有割合分(2/5)が、本来妻が持つべき増築費用ということで、夫から妻への贈与と、いわれてしまいます!!

1,500万円×3/5=900万円・・・・夫が負担すべき増築費用

1,500万円×2/5=600万円・・・・妻が負担すべき増築費用

妻の負担はゼロ⇒妻はただで家を綺麗にしてもらっている!!⇒夫から妻への600万円の贈与

という流れです

・・・そうか、納得しがたいけど、贈与税を払わなきゃいけないのか・・・

妻にお金があれば、600万円出せばなんの課税関係もありません。基礎控除の110万を控除した残額の490万でもいいですが。

お金がない場合どうすれば逃れられるでしょう。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

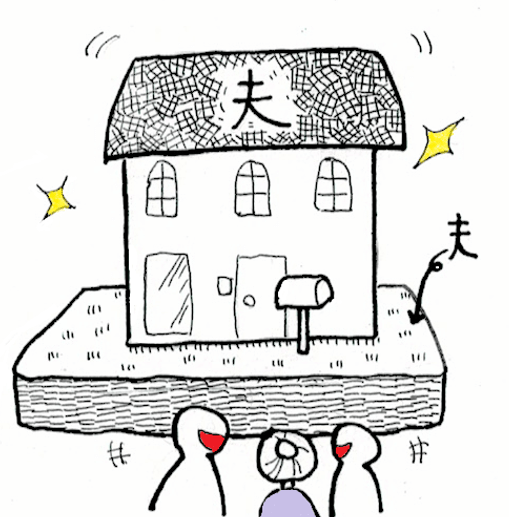

一番簡単なのは建物の名義をすべて旦那さんの名義にすることです。(共有のままだとややこしいです)

贈与と.譲渡、二通りあります。

①妻の持ち分2/5すべてを夫へ贈与して建物の名義をすべて旦那さんにしてしまう。

(贈与税がでたら家の贈与を受けた旦那さんが申告をする必要あり)

建物の固定資産税評価額×1.0×2/5=贈与財産の価額

となります。

ここから110万円の基礎控除額を控除した金額に贈与税の税率をかけて税額を計算します。

建物は建築時より年々減価していきますから、(市町村から5月頃届く固定資産の明細の評価額も購入時より減っているはずです。)もしかして、持ち分をかけたら贈与税の基礎控除110万以下になるかもしれません。その場合、贈与税の申告はいりません。建物の持ち分を旦那さんに変える手続きをするだけですね。

こうして建物はすべて旦那さんの持ち分になったので、増改築をしてもなんの課税関係もありません。

②妻から夫へ持ち分2/5を譲渡する。

(譲渡をした妻が、申告する必要あり:赤字の場合申告の義務はありません)

身内での売買なので 売る金額は、建物の時価=建物の取得費 とするのが一般的です。

譲渡所得の金額=譲渡価額(ここでは建物取得費)-建物の取得費ー譲渡費用(登記費用など)

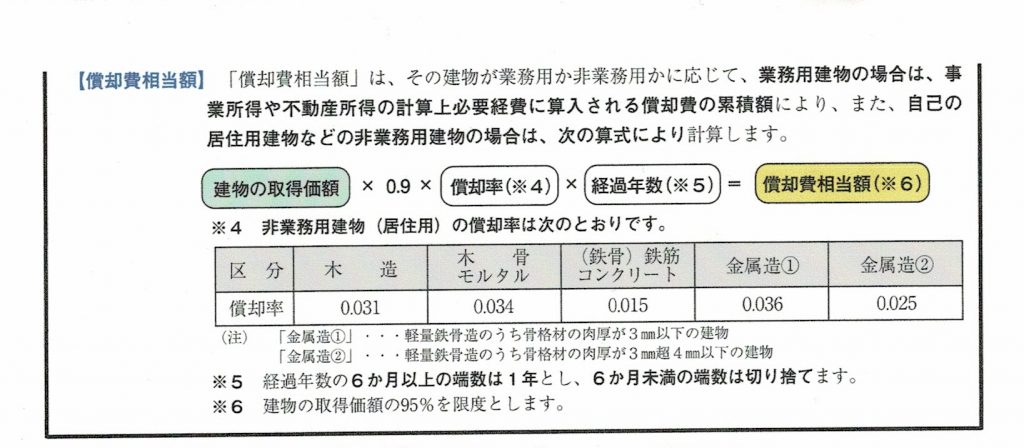

譲渡所得の計算上、家屋の取得価額から償却費相当額を控除した金額が取得費になりますが、

かなり古い家だったりすると取得価額がわからない場合もあります。総額は分かるが、土地と建物どっちの金額か分からないとか・・・

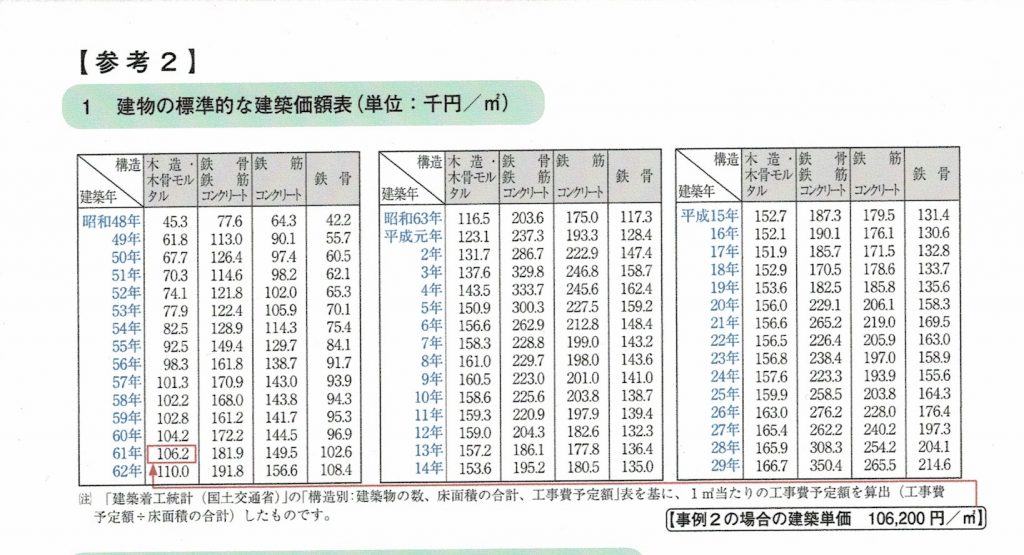

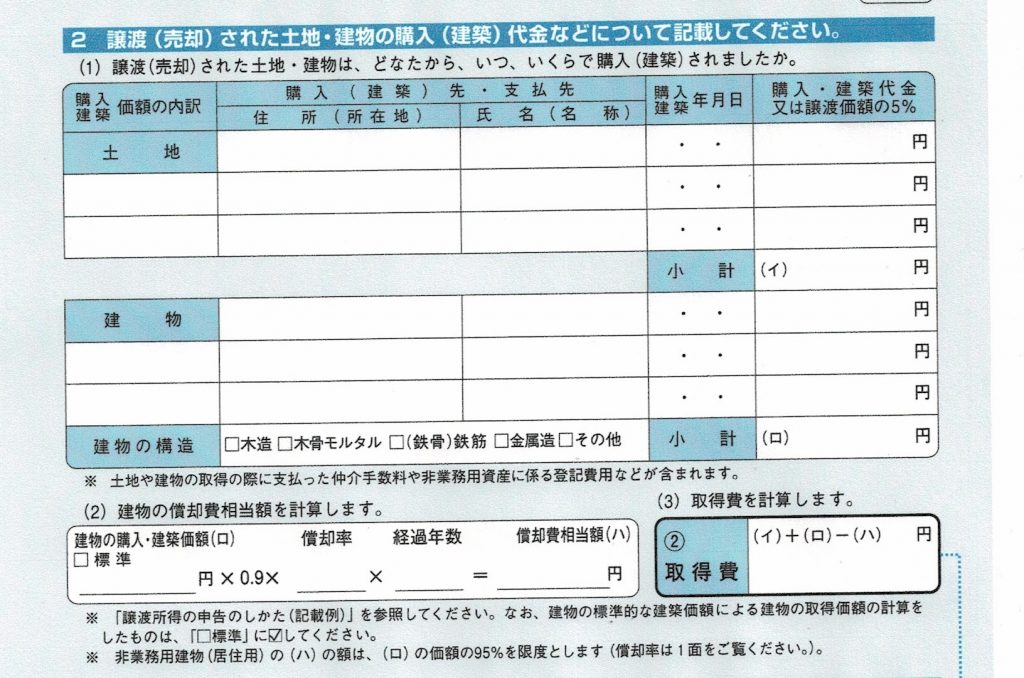

そういった場合、国税庁の「R2年分譲渡所得の申告の仕方(記載例)土地や建物をお売りになった場合」の冊子のP41 の表を使います。

建築:平成元年5月

構造:木骨モルタル

床面積:100㎡

上記の家屋を令和2年10月に持ち分2/5を夫へ譲渡する場合

123.1千円×100㎡=12,310千円

よってこの建物の取得価額は12,310千円になります。

次に取得価額から控除する減価の額を計算していきます。

今度はP35を見ます。(譲渡所得の内訳書の1面にもあります)

木骨モルタルなので償却率は0.034です。

経過年数は 平成元年5月から令和2年10月⇒31年5ヶ月(6ヶ月未満切り捨て6ヶ月以上切上げより)31年

次に譲渡所得の内訳書 3面を見ます。この算式に沿って計算します

12,310,000×0.9×0.034×31年=11,677,266円>12,310,000×95%=11,694,500

ここで注意するのはこの償却費相当額は建物の取得価額の95%までしか計上できないことです。

最後に償却費相当額が建物の取得価額の95%を超えていないか確認しましょう

この例の場合は超えていませんので

償却費相当額 11,677,266円 となります。

よって建物の取得費は

12,310,000円ー11,677,266=632,734

となります

よって

譲渡所得の金額=譲渡価額(ここでは建物取得費)-建物の取得費ー譲渡費用(登記費用など)

を、計算します(赤字になるのですが・・・)

妻の譲渡所得の計算は持ち分2/5の譲渡なので

632,734×2/5=253,093円

譲渡所得の金額=253,093円ー253,093円ー登記費用

となります。

赤字になるのですが、申告をしないと後日税務署よりお尋ねのはがきが来ることがあります。

申告義務はないので、放っておいてもおとがめはありません。税務署からのはがきが来たら、赤字の旨記入して送り返せばいいだけです。

こうしてすべて旦那さんの持ち分になったので、増改築をしてもなんの課税関係もありません。

それと譲渡ということなので、妻の口座に253,093円夫からの振込をしておくのが無難でしょう。

増改築の前に登記を旦那さんの名義にしておくことがポイントです。

このほかにもいろいろな方法がありますので、方法の一つとして参考にしてください。

増改築する建物が共有の場合、税理士に相談しましょう!!

↓ ↓ ブログランキング参加中。クリックお願いします!!

にほんブログ村

人気ブログランキング