マイホームを夫婦で買う場合、持ち分をどう分ける?

土地 3000万円 建物 2000万円

このマイホームを買うことにしたとする。

夫の資金 3000万円 妻の資金 2000万円 で購入するとする。

なので 土地は夫、建物は妻にする…

というのは、税法的にはあまり好ましくありません。

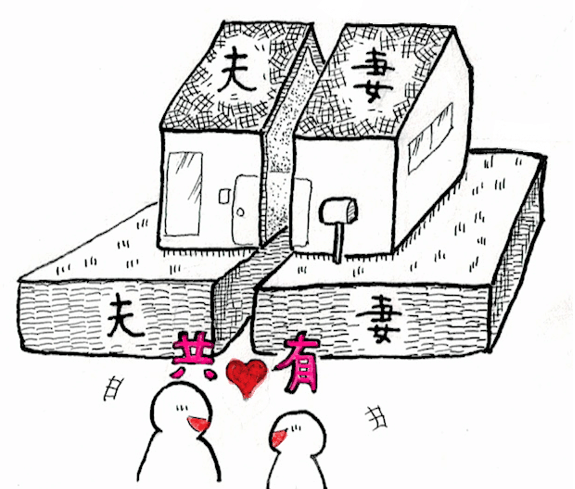

好ましいのは、土地、建物 それぞれ 共有にするのがいいでしょう。

この例ならば 夫 3/5 妻 2/5 になります。

なぜなら

夫の3000万円が借入金でまかなわれている場合

夫、妻 土地建物 共有の場合

夫の確定申告で住宅借入金等特別控除を受けることができます。(他一定の要件あり)

夫が土地 妻が建物 の場合は、

夫の確定申告で住宅借入金等を有する場合の特別控除の適用がありません。建物が妻名義になっているため、住宅借入金等特別控除の要件 家屋とともに購入した敷地にかかる借入金等 に 該当しなくなるからです。建物の持ち分に夫の名義が少しであってもあれば、この要件を満たし、控除を受けることができます。

(控除を受ける年分の夫の合計所得金額3000万円以下、建物の床面積50㎡以上等他要件あり)

妻もローンでまかなっている場合、建物の所有者であるため住宅借入金等特別控除を受けることができます。

10年後、転勤のためこの住宅を売る場合(直系血族など、一定の者に対する譲渡を除く)

この場合、一定の要件を満たせば、譲渡所得で3000万円の特別控除が受けられます。

夫、妻 土地建物 共有の場合

夫の譲渡で3000万円 妻の譲渡で3000万円 それぞれ控除を受けることができます!!

夫が土地 妻が建物 の場合は、

まず建物の所有者、妻の譲渡所得の利益より、3000万円の控除を行い、使い切れなかった特別控除3000万円の残額を夫の土地の譲渡所得の利益から引くことになります。建物の所有者の方から控除します。

これは、この特別控除が、「所有者が居住の用に供している家屋」を核として規定され、譲渡敷地等を独立した居住用財産として取り扱うものではないことによるもの (「居住用財産譲渡特例のすべて」 ぎょうせい出版 より )だからだそうです。

結論 夫、妻 合わせて 3000万円 控除する。ということですね。

上記のような理由で、それぞれの持ち分は、土地と建物両方、共有 にするのがよいと思われます。

もし将来、その建物に増築等リフォームをする場合は、その共有割合分の金額負担をしないと、贈与を指摘されるかもしれないという注意点があります。

この点については、次回書こうと思います。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

↓ ↓ ブログランキング参加中。クリックお願いします!!

にほんブログ村

人気ブログランキング