介護施設に入居する高齢の親の所得が多くて利用料が高い・・・所得を子に移せないか?

超高齢化社会の現在、親御さんが、施設に入居されることも珍しくはないと思います。

そうして、親が入居しようとする施設に利用料についての説明を受けにいくと、世帯の所得によって、利用料が決められていることを知り、思ったより利用料かかさみ愕然とすることも・・・

同居の場合で、親が子の扶養に入っていて、子の所得が多いため、施設利用料が上がっている場合は、世帯分離をすることで、子の所得と親の所得を分けることができ、親の所得のみで判定されるため利用料を下げることができます。ですが、親に年金所得以外の事業所得や不動産所得がある場合には、どうしたらいいでしょう。利用料の負担を少しでも下げるため、その所得を子である自分に移したいと考えるのは普通だと思います。

親に事業所得がある場合

事業をしていて、実質自分が経営を取り仕切っているが親の名で確定申告をし、自分は従業員として働いている。・・・といった場合には、事業主を変更する必要があります。

具体的には

親 → 廃業

子 → 開業

の手続きになります。

生きているうちの事業承継です。詳しくは、親の事業を子が生前に引き継ぐ場合の手続きを参考にしてください。

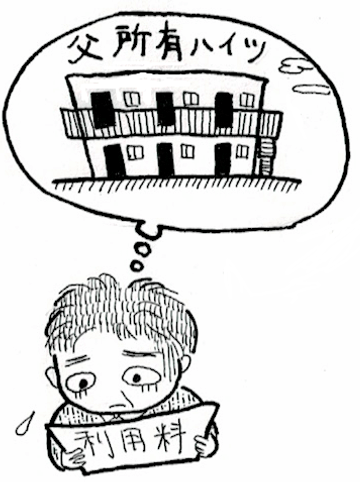

親が賃貸物件を所有し不動産所得がある場合

・・・親が退職したとき、ハウスメーカーから、退職金を財源に親が所有する土地の上に賃貸アパートを建てて、老後の生活資金にすることを持ちかけられて建ててたっけ・・・不動産管理も入居者募集も何もかもハウスメーカーがやって、申告時期に一年間の収入と経費一覧がハウスメーカーから送られてきて、毎年、俺が親の分まで確定申告してるよな・・・

・・・・俺らの負担にならないようにとの親心だったのだろうが、そんなことしなくても退職金を取り崩しながらでも生活してくれてたらこんなことには・・・

といったような場合

不動産所得は、賃貸物件の所有者にかかってきますので、親の不動産所得を自分に移したければ、不動産の名義を親から自分に変えなければなりません。

土地までかえる必要はありません。建物の名義だけを子供に移せばいいのです。

・・・そうか!!!それだけでいいのか!早速名義を変更しよう!!

名義変更は簡単です。司法書士さんに頼んで、建物の名義変更の手続きをすればいいのです。変更登記にいる印紙代と司法書士さんの報酬をいくらか払えば終わります。

これで建物は子供さんのものになったので、それ以降の不動産所得は子供のものになり、親の不動産所得は子供に移せたことになります。

ですがこのままでは、税務署から、年末かその翌年あたりに譲渡所得についてのお尋ねが確実に来ます。

・・・建物の名義が変わってますけど、税務署への申告忘れてませんか?・・・というお尋ねです。

ただのハガキ一枚ですが案外ビビります。

・・・どうしよう!!

ビビらないためにも、税務署に確定申告をしておきましょう。

無償で名義だけを移せば、親から子への贈与として、建物を譲り受けた子に贈与税がかかってきます。

子供が親にいくらか対価を払って建物を取得したなら、対価を得た親に譲渡所得税がかかってきます。

今回はお金を動かすことのない贈与で考えていきたいと思います。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

贈与の場合

では、子が負担する贈与税を考えていきましょう。

贈与税は、贈与したときの建物の相続税評価額が、その贈与税の課税価額になります。

貸家の相続税評価額は

建物の固定資産評価額×1.0×(1-借家権割合×賃貸割合)

となります。

ではそれぞれの語句を説明していきます。

固定資産税評価額は毎年、5月に市町村から届く固定資産税の納付書とともに送られてくる明細に資産の種類ごとに記載されています。

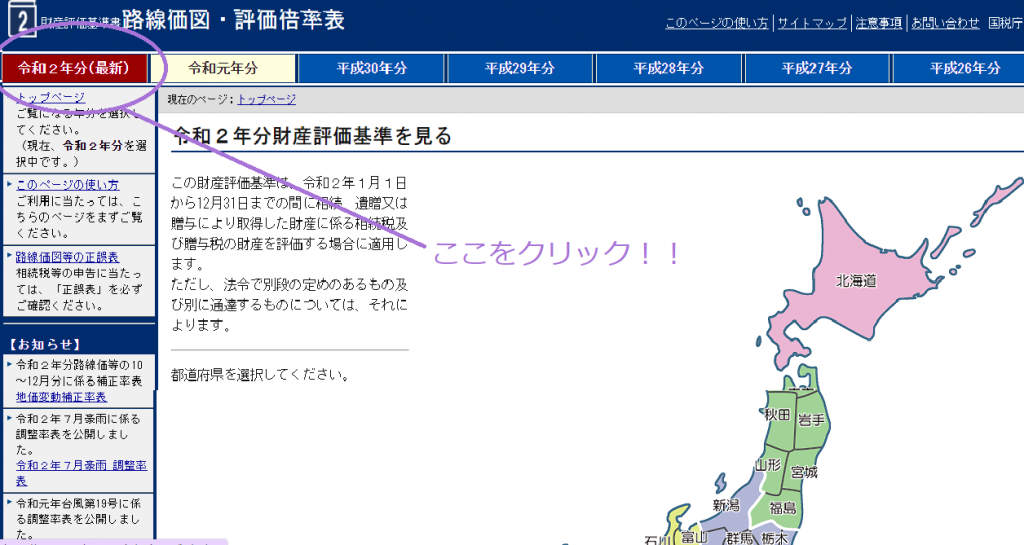

借家権割合は、国税庁ホームページで調べることができます。こちら

贈与する年度をクリックして

対象の建物のある都道府県をクリック

下の方に土地関係以外、借家権割合とあるのでそこをクリック

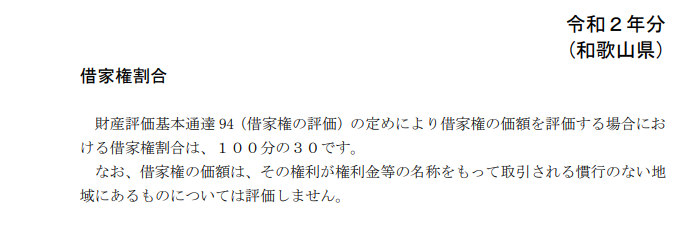

そうすると借家権割合が出てきます。(和歌山県の場合)

賃貸割合は、建物の専有部分の床面積全体のうちに占める、贈与した時点の入居者に貸している専有部分の床面積の合計の割合で計算します。一時的な空室や募集をずっとし続け、いつでも貸せる状態は空き家には入りません。

賃貸割合=入居者に貸している部分の床面積の合計÷建物の専有部分の床面積の合計

空き家で入居者の募集もかけていないような場合(貸そうとする意思がない場合)は空き家となり賃貸割合が下がることになります。

では、

建物の固定資産税評価額 1千万円

借家権割合 30%

賃貸割合 100%

の場合

1千万円×(1-0.3×100%)=700万円・・・賃貸物件の建物の相続税評価額

贈与なので、親から700万円の贈与を受けたということで贈与税が課税されます。

贈与税の計算は基礎控除額が110万円あるのでこれを控除したあとに贈与税率をかけて計算します。

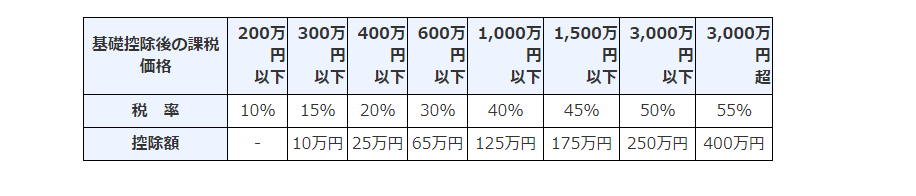

❶一般の贈与の場合

❷贈与を受ける人が20歳以上で直系尊属からの贈与

今回の例では父から子への贈与、よって❷の表が該当します。

600万円以下の欄 20%の税率です。

(700万円ー110万円)×20%-30万円=88万円

・・・88万円!!どうしよう!!

なかなかの金額です。これから介護に向けてお金をおいておきたいので、できれば支出を減らしたいもの・・・

今回の例の場合、

贈与者・・・贈与の年1月1日において60歳以上(施設に入るのですから一般的に60歳は超えていると仮定)

受贈者(財産をもらう人)・・・贈与の年1月1日において20歳以上(これも一般的に考えて超えていると仮定)である推定相続人及び20歳以上の孫

この二つの要件を満たすので、

相続時精算課税制度

が使えます。

この制度を使うと、その贈与を受けた人ごとに、2500万円まで引いてくれます。

詳しくは 相続時精算課税制度とは?子.孫への贈与を参考にしてみてください。

今回は、課税価額が590万円ですので、この制度を適用すれば、税金を払うことなく賃貸物件を子に移すことができます!!

適用手続き

その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間に次の書類を贈与税の申告書に添付します。

❶相続時精算課税制度選択届出書

❷贈与を受けた人の戸籍謄本(抄本)

❸贈与を受けた人の戸籍の付票の写し

❹贈与をした人の住民票の写し

結論

・・・贈与するなら相続時精算課税制度を使いましょう!!

注:親御さんが自分で意思表示のできない状態だった場合は、そもそも財産を動かすことができないので、注意です。(アルツハイマー病等医師の診断がでている状態の場合)司法書士さんにご相談ください。

クリックしてくださるととても嬉しいです!!

↓ ↓ ↓

にほんブログ村

人気ブログランキング