青色事業専従者給与を必要経費に算入するには~いつまでに何を提出する?

こんにちは。

和歌山市の女性税理士、内西です。

今回は、青色事業専従者給与について、税務署に提出する書類と、その提出期限について解説しようと思います。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

青色事業専従者給与とは

所得税では、生計を一にする親族に対して支払ったものを必要経費に算入することができません。

例えば、個人事業を営むウサ夫さんのもとで妻のラビ子さんが働いており、毎月8万円のお給料を払っているとします。

何もしなければ、年間96万円を支払っているにもかかわらず、この給料はなかったものと見なされます。

ウサ夫さんの事業の必要経費に算入できず、ラビ子さんの給料所得はゼロとなります。

当事務所ブログ参考👉事業専従者控除・青色事業専従者給与について

青色申告者の場合、届出を定められた提出期限までに提出すれば、ラビ子さんに支払ったお給料96万円がウサ夫さんの事業の必要経費に算入できます。

注意:専従者給与なのでラビ子さんは専らウサ夫さんの元で働いていないと認められません。

パートで土日以外別のお店で働いているなどといった場合はいくら届出書を提出しても認められません。

大前提は「青色申告者であること」です

以下の解説は「青色申告者」のかたに限ります。

青色事業専従者給与に関する届出書

納税地の所轄税務署に「青色事業専従者給与に関する届出書」を提出します。

以下にPDFがあります。

国税庁のHP:青色事業専従者給与の届出 [手続名]青色事業専従者給与に関する届出手続

(上記のPDFはダウンロードしてから入力します。直接入力できないのでいったんダウンロードしましょう。)

記載例

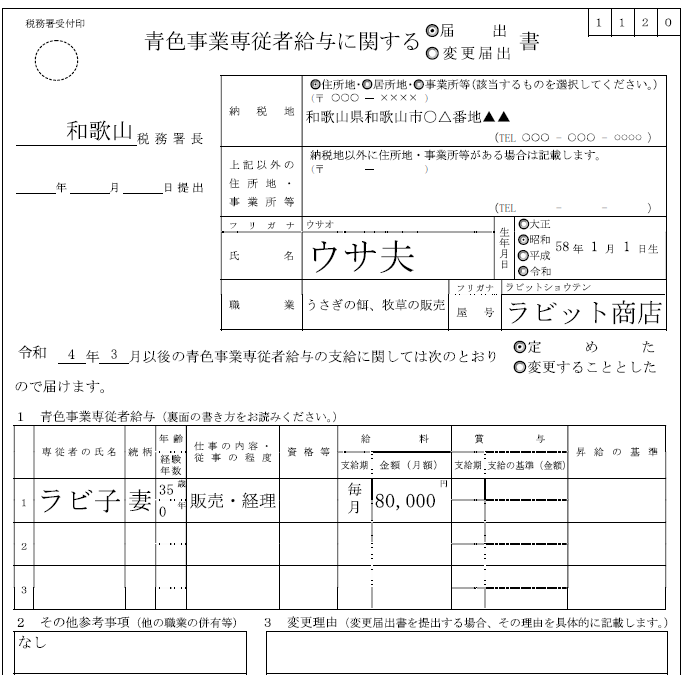

例❶:ラビ子さんが令和4年の3月1日から、ウサ夫さんの手伝いをしお給料をもらうこととなった場合

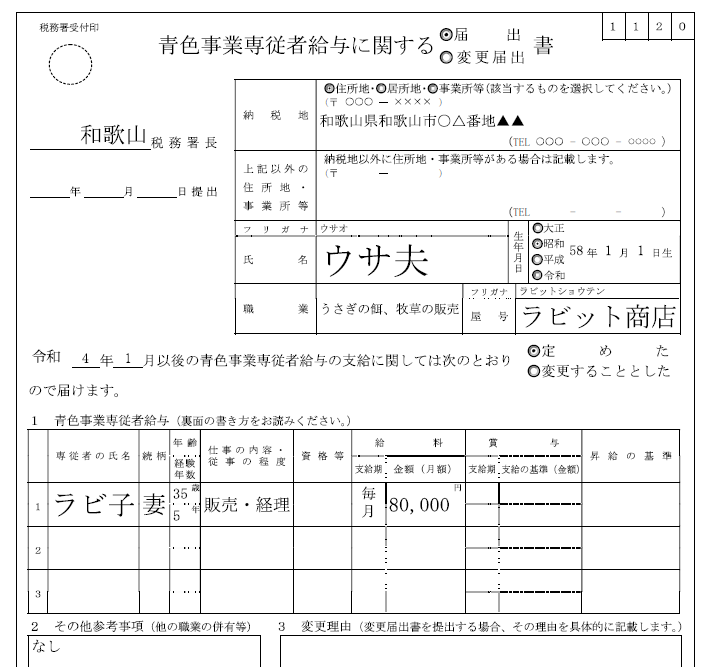

例❷:ラビ子さんに5年前から働いてもらっていたが、届出をしていなかった。令和4年から必要経費に算入することにした場合

❶❷とも、毎月支払う金額を記入し、賞与を支払う場合には賞与の金額も記入しておきましょう。

昇給の基準は、「業績増の場合」など記入しておけばよいでしょう。

この金額の範囲内の必要経費が認められるので、これを超える金額を支給しても必要経費には算入できませんので、注意して下さい。

超える場合には超えることとなった月から変更届を提出する必要があります。(月額8万から10万になったような場合)

実際より少し多めに届出をしておくと安心ですね。

届出書の提出期限

例❶の場合

新たに青色事業専従者を有することとなった場合

になりますので、

その日から2ヶ月以内

に届出書を提出します。

例の場合だと3月1日なので2ヶ月以内の4月30日までになります。

例❷の場合

青色事業専従者給与を必要経費に算入しようとする年の3月15日まで

例の場合だと令和4年3月15日までになります。

ほか、開業の場合は・・・

👇👇

年の途中(1月16日以後)に開業した場合

開業と同時に専従者給与を算入したいという場合にはその開業後2ヶ月以内

提出期限は大切!!

提出期限は大切です。

期限内に提出できなかった場合にはその年は全く経費に算入することができなくなります。

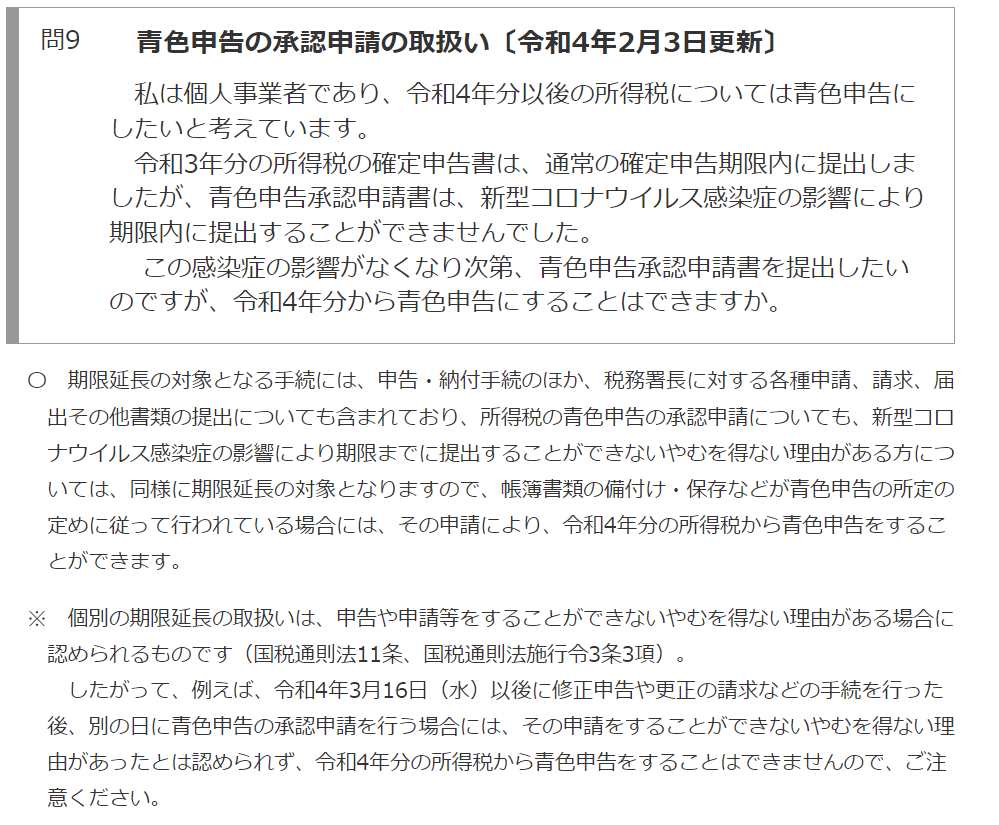

ただ令和3年分の確定申告については、新型コロナウイルスの影響による個別延長が認められております。(4/15まで延長できる)

(申告書に「新型コロナウイルスによる申告・納付期限延長申請」の記載が必ず必要!!)

詳細は当事務所ブログ👉令和3年分確定申告・納付期限~簡易な方法による個別延長の申請が可能となります!!

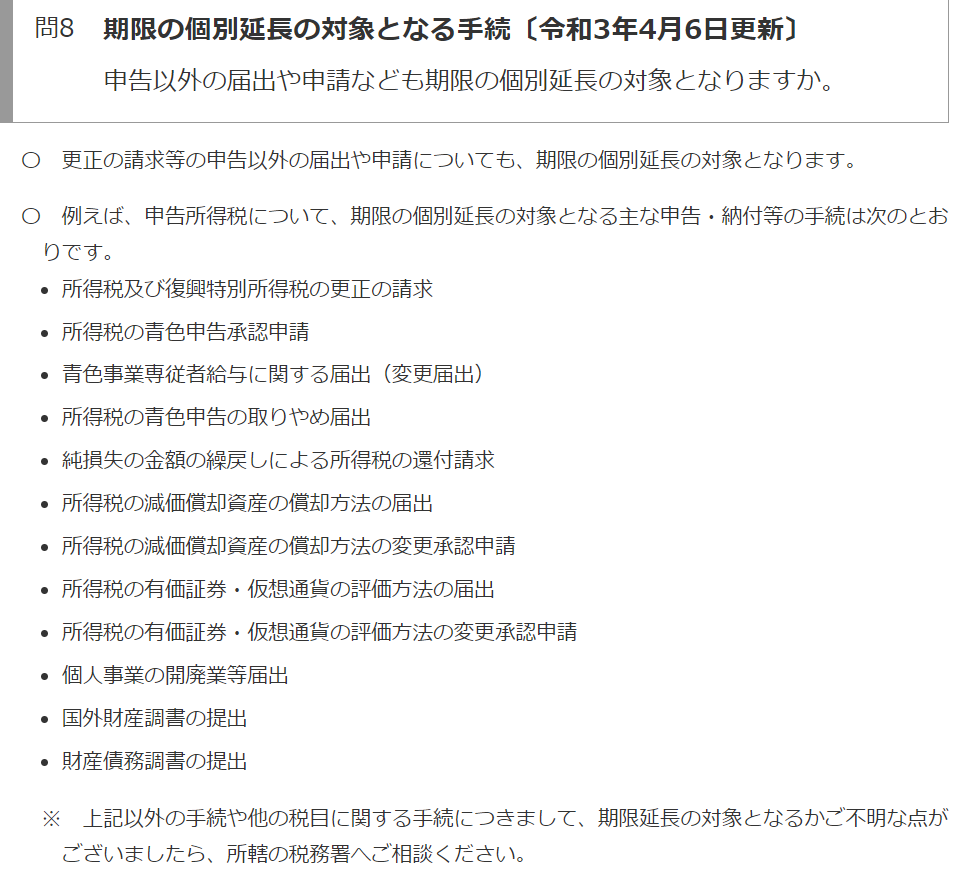

申請・届出については確定申告ではないので駄目なのかと思いますが、同様に認められるようです。

3/15以前に確定申告を済ませて、後で青色申告の届出や専従者給与の届出をしようとしたところ、コロナウイルスの影響により3/15までに届出を提出できなかった場合においても、届出書に「新型コロナウイルスによる申告・納付期限延長申請」の記載が必要となりますが4/15までに提出すれば、大丈夫です。

また令和4年3月14日に発生したe-Taxの接続障害において申告できなかった場合についても個別延長が認められるようです。(「e-Tax の障害による申告・納付期限延長申請」の記載必要)届出に関しては延長されるのかや具体的な取り扱いは後日国税庁のHPに掲載されるとのことです。(期限については未定)

e-Taxの接続障害について提出できなかった方は、必ず税務署に確認しましょう!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所では以下のスポット相談受け付けております!

オンライン記帳指導

freee会計

マネーフォワードクラウド

やよいの青色申告オンライン

のご指導お受けできます。

ご利用の方は、

ぜひお早めに!!

👇👇 詳細・お申し込み こちら

オンライン税務相談

一般的な内容ではなく具体的なことを聞きたい

無料相談では時間が短く相談が終わらなかった

など

相談時間60分から

👇👇詳細・お申し込み こちら

税務相談

メール相談

相談にあまりお金をかけたくない

無料相談で断られた

相談する時間が取れない

など

👇👇詳細・お申し込み こちら

メール相談

ライン公式アカウントでもこの税金ブログを配信しています!!

↓ ↓ ↓

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓