個人事業主の減価償却~なにも届出をしなければ定額法が適用される

こんにちは。

和歌山市の女性税理士、内西です。

今回は減価償却について書こうと思います。

個人事業主の方で、減価償却の届出をしている人は少ないかと思います。

「えっ、そんな届けあるの?」

と、しらない人が多いからです。

別に出さなかったところで悪いわけではありません。

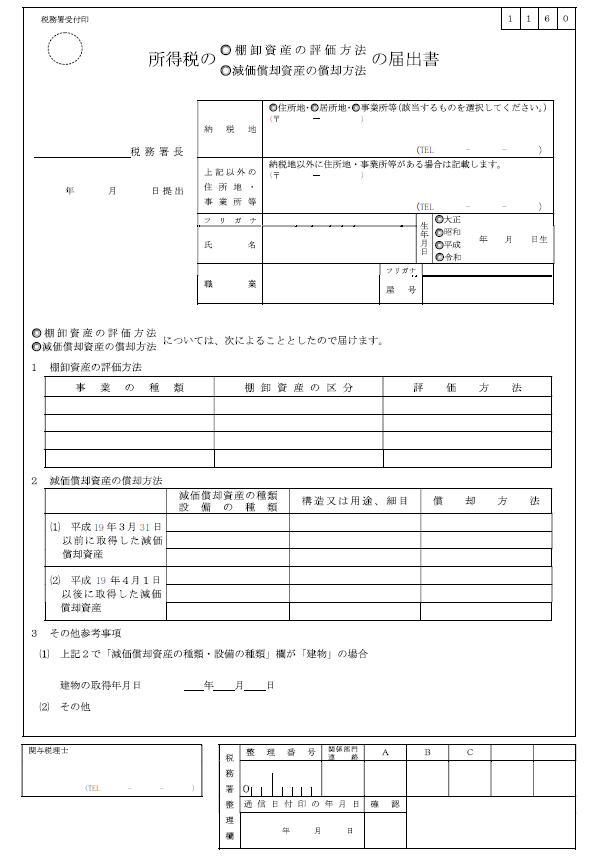

所得税の減価償却資産の償却方法の届出書

このような届出書です。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

国税庁のHPからPDFがとれます。

「どうしよう、提出してないわ・・・」

と思っている方。

「定額法」を使って償却している方はそのままでいいです。

個人の場合は何も提出しなければ「定額法」が適用されるからです。

何も提出していない場合は「法定償却方法」所得税においては「定額法」が適用されます。

なので、提出が必要な方は

「定額法以外の償却方法を選択したい場合」

になります。

ダメなのは、何も提出していないのに定額法以外の償却方法を使うことです。

会計ソフトに自分で入力し確定申告をする場合、固定資産を登録するときに、償却方法や耐用年数を入力するところがあるかと思います。

それを入力するときに定額法以外の定率法なども選べばすぐにできてしまうことから届出が必要であることをしらなければ選んでしまいがち。

気をつけましょう!!

何も届出をしなければ、「定額法」が適用です!!

※建物、建物付属設備、構築物 は「定額法」のみしか使えません。(鉱業用のものを除く)会計ソフトを使う場合、定額法以外は選択できなくなっていると思いますので間違えないと思いますが・・・

提出期限

その償却方法を選択しようとする年の確定申告の提出期限までに提出します。

令和4年から選択しようとするときは、令和4年の確定申告の提出期限つまり令和5年3月15日まで です。

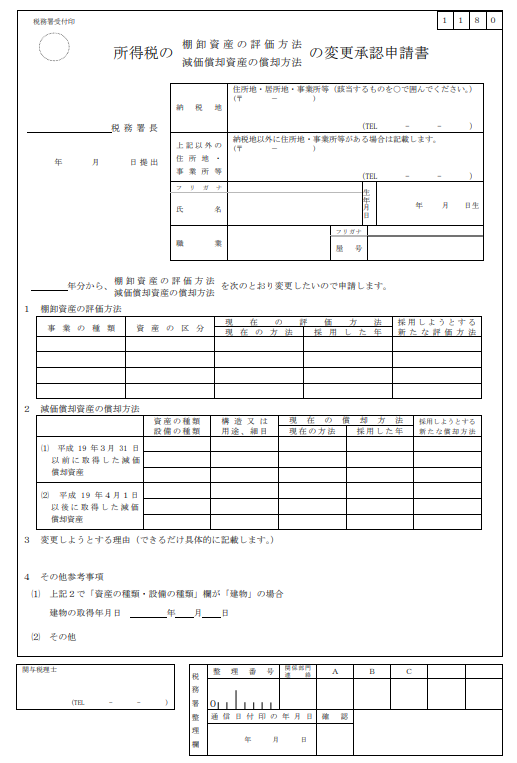

別の償却方法を選択したい場合

すでに取得している減価償却資産と同じ種類の減価償却資産を取得し、今までとは異なる償却方法を選択しようとするときは以下の届出をします。

提出期限

その償却方法を選択しようとする年の3月15日までに提出します。

令和4年から変更しようとするときは、令和4年3月15日まで です。

先ほどより1年早いですので注意して下さい。

「償却方法の届出」と「償却方法の変更の承認申請書」の違い

償却方法の届出

新たに事業を始め、定額法以外の償却方法を選択する場合

新たに別の事業所を設け、その事業に使用する固定資産につき従来と異なる方法の償却方法を選択する場合

今まで取得していなかった資産の種類につき定額法以外の償却方法を選択しようとする場合(例えば今まで建物しか取得していなかったが、新たに車両運搬具を取得し、その償却方法に定率法を選択したい場合など)

償却方法の変更の承認申請書

すでに取得している種類の資産を新たに取得し、その取得した資産について、今までとは異なる償却方法を選択したい場合(例えば、車両運搬具をすでに取得していて、定額法を使っていたが、今回取得した車両運搬具については定率法を使いたい場合など)

減価償却は必ずしなければならない

「今年は赤字だから償却費はゼロにしよう・・」

と思うことがあるかもしれませんが、

所得税では減価償却は強制になっています。

赤字だろうがなんだろうが、固定資産は減耗していきます。

強制的に減価償却されていくことは当然といえば当然ですが。

ですが、株式会社や合資会社などの法人税においては、損金処理をしなければ、繰り延べが認められているのです。

個人の場合は認められていませんので、必ず償却するようにしましょう。

メール相談承っております

メール相談

ZOOMでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

事業復活支援金の事前確認をさせていただいております。(有料)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓