退職所得で所得税の合計所得1千万円を超える場合~住民税の確定申告で住民税の負担が減るかも

こんにちは!!

和歌山市の女性税理士、内西です。

今回は退職所得があった方で、以下に該当するケースを書きます。

退職所得があったことで、所得税の合計所得金額が1千万円を超えた方(なければ1千万円以下)

かつ

そのことにより配偶者控除又は配偶者特別控除を受けることができなかった

住民税では退職所得は合計所得金額に含まれない

住民税では退職所得は「合計所得金額」に含まれないので

「合計所得金額」が1千万円以下になるので

住民税では

配偶者控除又は配偶者特別控除

を受けることができ

住民税の負担が減る

ということになります。

この場合

所得税では配偶者控除、配偶者特別控除を受けていないので

住民税では何もしなければ、そのまま控除を受けることなく住民税が計算されてしまうのです。

住民税の確定申告

住民税の確定申告をしましょう!!

因みに住民税の還付申告の時効はその収入のあった年の翌年1月1日より5年間となっています。

気になる方は市町村に問い合わせてみましょう!!

扶養親族、配偶者が退職金を有する場合

逆に扶養している配偶者、扶養親族が、

退職所得を受け取ったことにより

所得税の合計所得金額が48万円(配偶者特別控除を受ける場合には133万円)を超えたことで

控除を受けることができなかったケースについては

令和4年分の申告(令和5年に申告書を提出する分)から

対策がとられています。(年末調整で完結する方の場合は令和5年分からになります。)

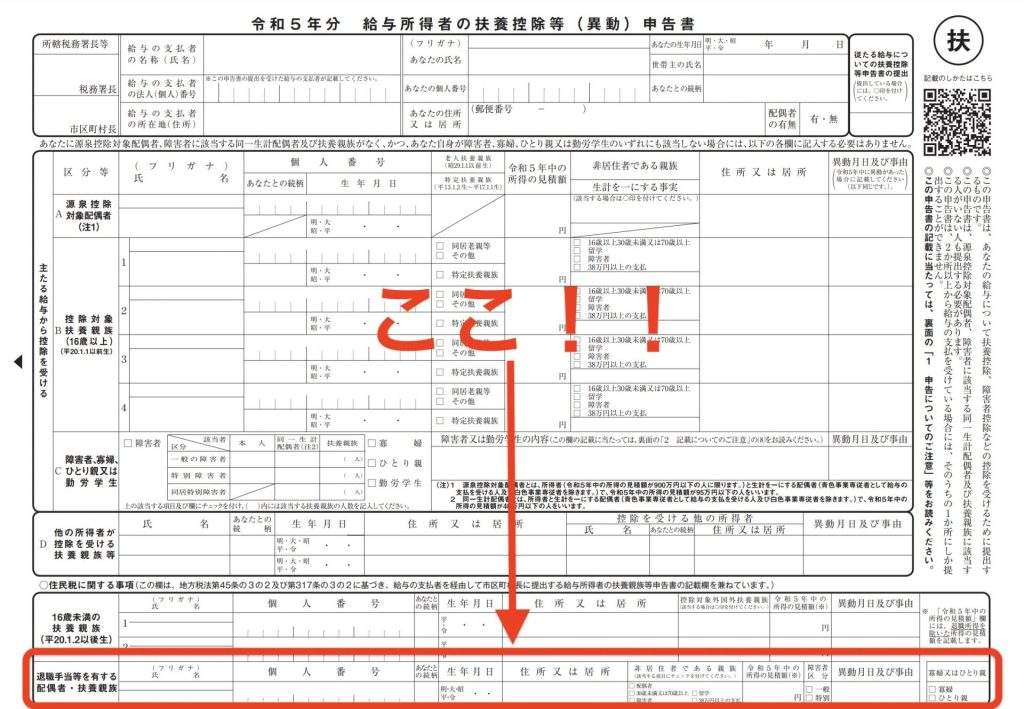

2022年度税制改正により、退職所得を受けた、配偶者、扶養親族の情報を、

所得税の確定申告書の第二表の「住民税に関する事項」の欄に記載する事になりました。

これにより今後、住民税の確定申告をわざわざしなくてもよくなります。

令和4年に配偶者又は扶養親族が退職所得を受けることによりこのケースに当てはまる給与所得者で、

確定申告をしない方については、今年だけ住民税の申告をする必要があるようです。

過去においてこのようなケースに当てはまる方は還付を受けることができるかどうか

市町村に問い合わせましょう!

ひとり親控除・寡婦控除も

配偶者控除・配偶者特別控除を受ける場合の他

ひとり親控除・寡婦控除に関しても同じ事がいえます。

ひとり親控除・寡婦控除は本人の合計所得金額が、500万円を超えると受けることができない控除です。

本人に退職所得があったために所得税の合計所得金額が500万円を超えてしまう(なければ500万円以下)ケース。

この場合も住民税の確定申告をすることで、住民税でひとり親控除・寡婦控除を受け

住民税の負担を軽くすることができます。

知らないと損

退職所得は

所得税では合計所得金額に含まれ、

住民税では合計所得金額に含まれない

という所得税と住民税の取り扱いが統一されていない事によって

住民税で本来受けることができる控除を申告をしなければ、受けられないといったことが起こるのですが

このことは知らなければ誰も教えてくれませんので、そのままになってしまいます。

損をしてしまいます。

もしもこのブログを読んで

「自分はこのケースに当てはまるかも」と思う方はお住まいの市町村に問い合わせてみて、

控除を受けられるならば、住民税の確定申告をしましょう。

申告書を載せてみる

なーんだ、令和5年分からなのか・・・・

と思うかもしれませんが、

該当する方は令和4年分から適用があります!!

令和4年の確定申告で、たとえば、奥さんに退職所得があり、所得税の配偶者控除や配偶者特別控除が外れた旦那様は

住民税の確定申告をすることで住民税の負担を軽くする事ができます。

「年末調整で完結させようとする方にとっては令和5年分からの適用」

という事ですので、ご注意ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓