令和4年10月より一部の後期高齢者・医療費窓口負担1割から2割へ~2割負担に該当する要件とは

こんにちは。

和歌山市の女性税理士、内西です。

さて、来月から後期高齢者のうち現在窓口負担が1割の方について

一定の要件に該当する方は、医療費の窓口負担が2割になります。

この要件

課税所得28万円以上

かつ

年金収入とその他の合計所得が

単身世帯 200万円以上

複数世帯※ 320万円以上 ←その世帯の高齢者の「年金収入とその他の合計所得」の合計額

となっています。

これらは具体的にどこの数字なのでしょうか?

※複数世帯 75歳以上の方が2人以上いる場合の世帯をいいます。

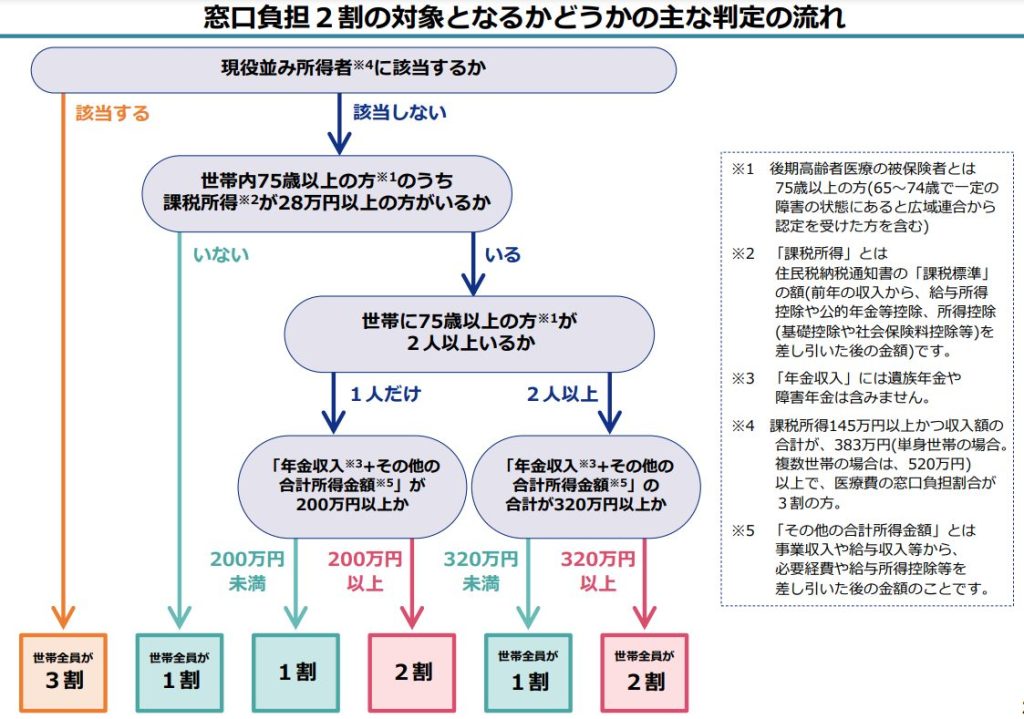

厚生労働省のHPの分かりやすいチャートを載せてみる

「課税所得」「年金収入+その他の合計所得金額」は具体的にどの数字?

分かりやすいチャートで素晴らしいのですが、

説明を読んでも具体的にどの数字かしっくりきません。

そのような方のため

以下解説です。

令和4年10月からの判定には

令和3年分の所得について考えます。

課税所得28万円以上は住民税の課税標準額のこと

ここの「課税所得」は

住民税決定通知書

所得証明書

給与等の支払者から特別徴収されている方は、会社より渡される特別徴収税額の決定通知書

に記載されている

課税標準額の部分になります。

所得税の確定申告書の課税される所得金額ではなく、

あくまで住民税の分になりますので注意しましょう!!

年金収入とその他の合計所得金額とは

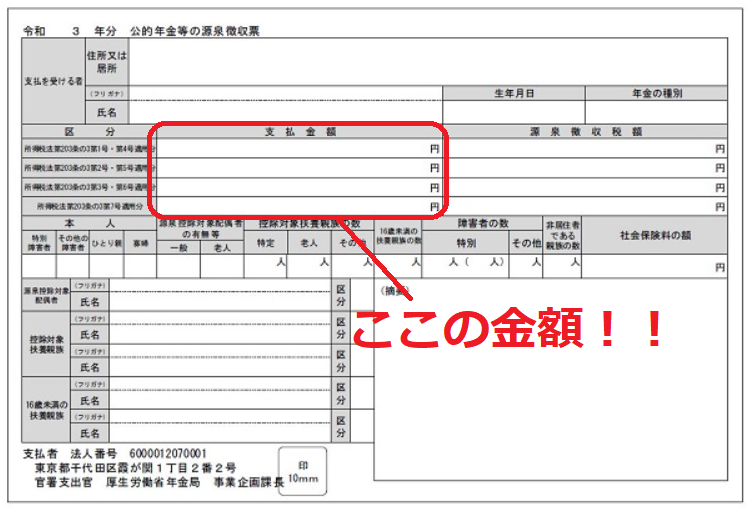

年金収入

年金収入は一年間に支給される年金収入の金額です。

厚生労働省からの公的年金の場合、

例えば令和3年分の公的年金等の収入は

令和3年2月分支払分から令和3年12月支払分まで

(令和4年1月に支払があった方は、1月支払分も含みます。)

になります。

(源泉所得税や、国民健康保険料・後期高齢医療保険料・介護保険料控除前の収入金額)

通帳に振り込まれる金額とは一致しないことが多いので注意です!!

年金が、厚生労働省からの分のみの方については、

厚生労働省から送られる公的年金等の源泉徴収票に記載されている収入金額のことをいいます。

遺族年金や障害年金などは含まないので注意しましょう。

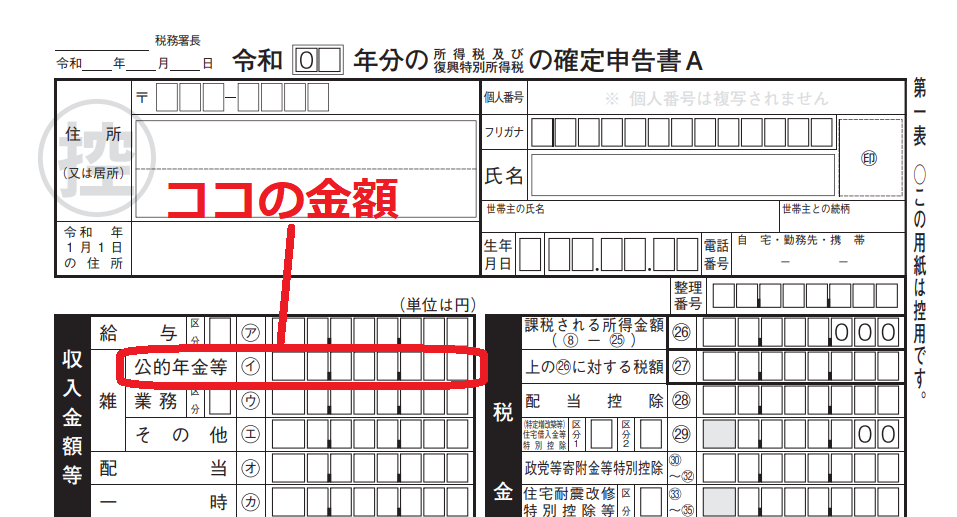

ここでいう年金収入とは、

所得税の確定申告をするときに

「公的年金等の雑所得」として申告する分の収入金額になります。

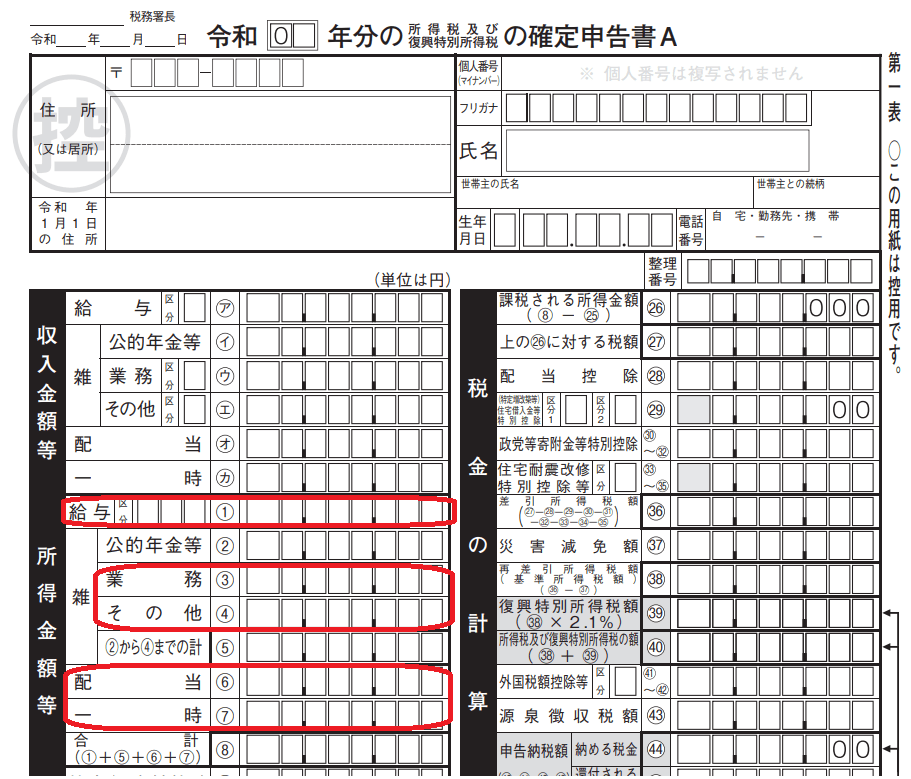

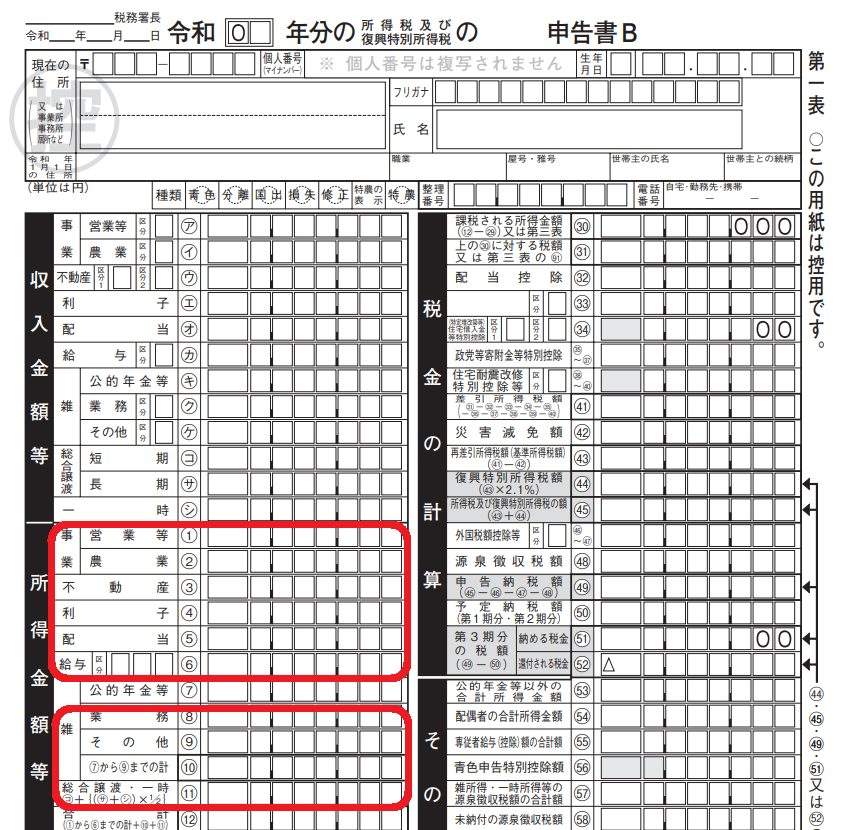

確定申告をされた方は、確定申告書第1表の下図の部分の金額が、「年金収入」になります。

確定申告書Aの場合

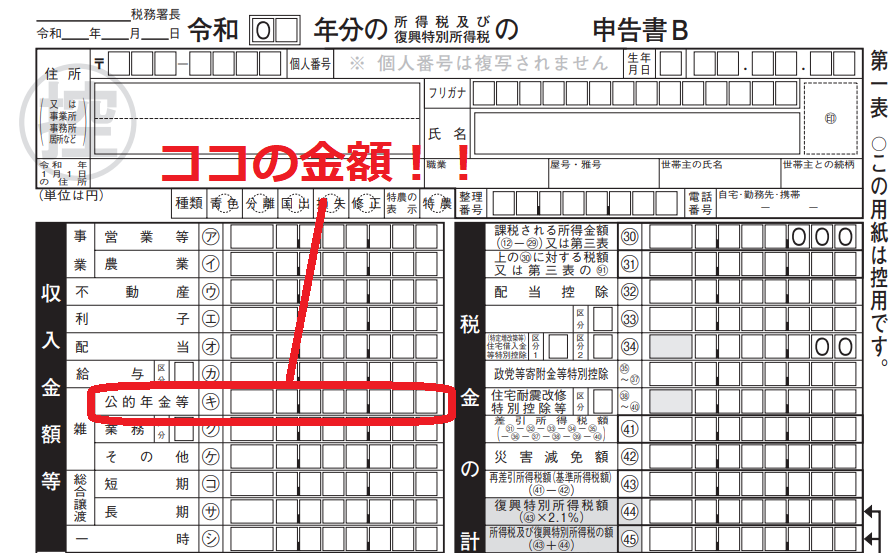

確定申告書Bの場合

生命保険契約や生命共済契約に基づく年金、互助年金などは公的年金等の雑所得には含まれません。

これらの金額は雑所得の「その他」の部分に区分されます。

小規模企業共済の共済金、iDeCoを年金形式で受け取っている場合は、

「公的年金等の雑所得」に含まれますので

年金収入に含むこととなります。

・・・・今後、小規模企業共済の共済金、iDeCoに関しては

医療費負担のことも考えて、

一括で受け取るか(退職所得)

分割で受け取るか(雑所得)

ということを考えていかないといけませんね。

その他の合計所得金額

確定申告をされている方は以下を見ましょう。

「所得金額等」の欄の年金部分を除いた下記の部分の合計額になります。

確定申告書Aの場合

確定申告書Bの場合

所得金額調整控除について

給与所得がある方で、公的年金等の雑所得と給与所得の金額の合計額が10万円を超える場合には

給与所得の金額より「所得金額調整控除額」を控除することとなっていますが、

「年金収入以外の合計所得金額」はこの「所得金額調整控除額」を控除した後の金額になっています。

上記の赤で囲った部分の給与の欄の金額はすでにこの控除がある場合には控除後の金額になっていますので

赤い部分を合計した金額になります。

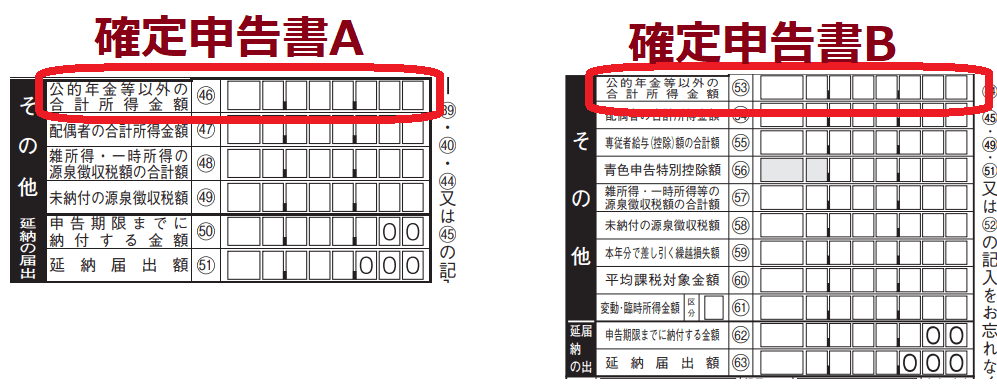

なぜこのような話をするかというと

確定申告A 確定申告Bの右下のその他の欄に

誤解しそうな記載があるのです。

上記の部分の金額=その他の合計所得金額

となる場合もあるのですが、

上記の「公的年金等以外の合計所得金額」は所得金額調整控除額控除前

の金額になるので

少し多めになってしまいます。

ですので

ここの金額を使わないでください。

因みに

「じゃあこの金額どこでつかうためにあるねん!」

ということですが、

この金額は

「公的年金等に係る雑所得の金額」

を計算するときに使います。

その方の「公的年金等以外の合計所得金額」が一定額以上になれば、

控除額が減り、公的年金等に係る雑所得の金額が大きくなります。

👇こんな感じ(令和3年分を載せます)

注意

所得金額調整控除にはもう一つ

子ども・特別障害者等を有する者等の所得金額調整控除

があり、給与収入850万円を超える方で本人が障害者・配偶者が障害者等の要件を満たしたときに受けることができる

所得金額調整控除があります。

今回は給与収入850万円超というところで、今回のケースから外れるので詳細な解説はしませんが、

この場合の調整控除は適用後の金額を記載することになっています。

その他注意点

また、分離課税の所得(土地建物等の譲渡や株式の譲渡、山林所得)がある場合には合計します。

退職所得は含みません。

損失の繰り越し控除がある場合には控除前の金額とし

マイホームの3000万円控除や収用の5000万円控除なども適用前なので注意です。

また、申告不要にした配当や株式の譲渡所得なども含みません。

あとがき

来月から窓口負担が2割になる75歳以上の後期高齢者はその全体の20%で約370万人だといわれています。(日本経済新聞2022.9.20付)

窓口負担割合が2割となる方には、外来の負担増加を月3,000円までに抑える配慮措置があるようです。(入院の場合は除きます。)

1ヶ月内の窓口負担が1割の時に比べて3,000円以上になったら、その月はその時点から窓口で1割負担のお支払いになるということです。(同一病院のみでの支払の場合:別の場合は後日高額療養費として自動的に払い戻しされる)

こうして、1割負担の時の負担額よりも1ヶ月につき3,000円以上の負担をすることはない事になります。

このような配慮措置があるにしても、高齢者の方にとっては入院することもあるでしょうから、大変な痛手です。

2割の要件を大幅に超えるという所得の方はともかく

後ほんの1万円で1割負担になれるのに・・・

という方は、今年対策を考える必要がありますね。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓