修繕費か資本的支出かの判断・フローチャートを参考に解説してみた

こんにちは。

和歌山市の女性税理士、内西です。

会計をしていて戸惑う点があります。

修理代100万円という仕訳を見て、

「これって資産計上?それとも全額修繕費?」

毎回悩むポイントです。

今回は修繕費について軽く解説しようと思います。

このテーマ、一冊の本になるくらいの重いテーマなので、さらっと基本的なことだけになってしまいますが、ざっくり理解いただければ嬉しいです。

修繕費で難しいところは、修繕費なのか資本的支出なのかというところです。資本的支出とされた場合には資産に計上され、減価償却といった形でしか費用にできません。

資本的支出とは固定資産について支出する金額のうち、固定資産の価値を高め、又はその耐久性を増すこととなる支出をいいます。

決算間近に節税対策として、修繕費になると思って支出をし、経費にしたが、実は資産計上すべきだったなどといった失敗をしないようにしたいですね。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

いろいろなフローチャートがありますが自分が参考にしているチャートをのせておきます

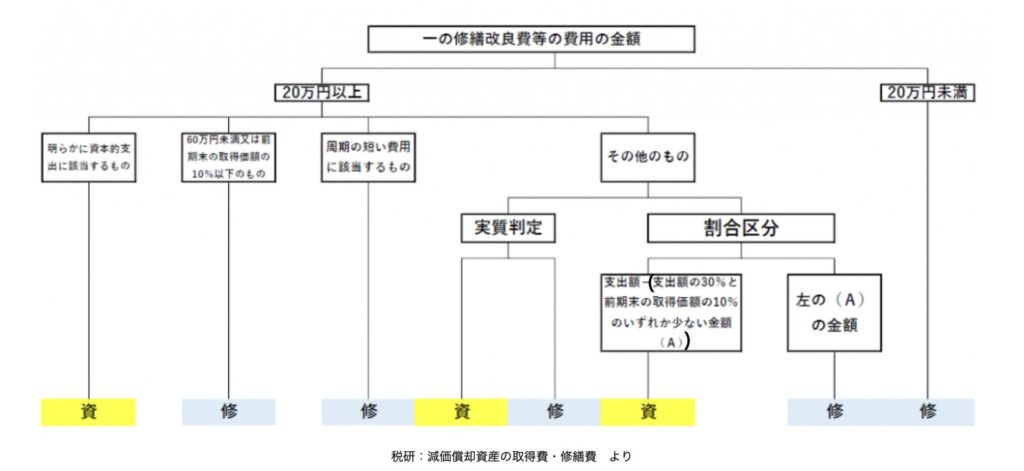

まず、一の修繕改良等の費用が

20万円未満である場合

すべて修繕費

明らかに資本的支出であるとされる支出でもすべて修繕費で経費にしてOKです

20万円未満は明らかに資本的支出でも修繕費OK

20万円以上の場合について修繕費とされる場合

・周期の短い費用に該当するもの

周期が短いとは、3年以内をいう。3年以内ごとにその修理改良等が行われている場合をいいます

3年以内ごとにその修繕が行われている場合は修繕費OK

次に20万円以上で修繕費か資本的支出か分からない場合

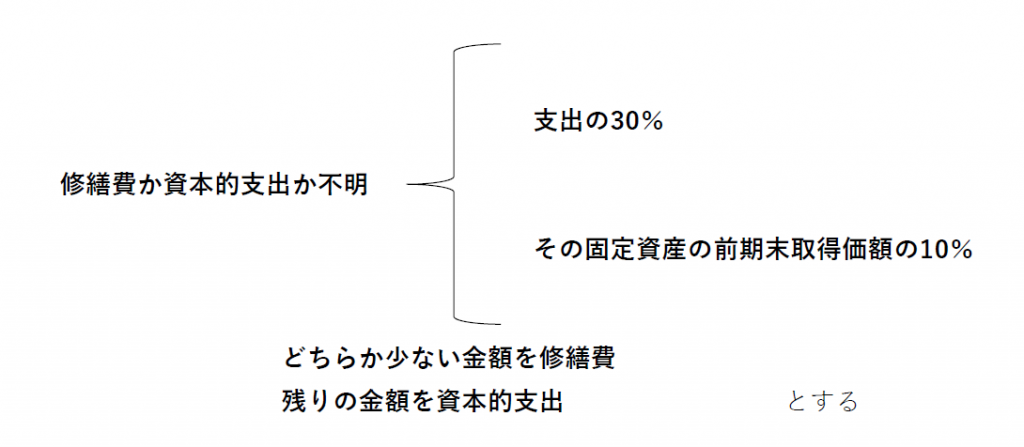

・その支出が、修繕費か資本的支出かどうか分からない場合には金額で判断

●その支出が60万円未満であるとき ⇒ 全額修繕費

●その支出がその対象となった固定資産の前期末取得価額※の概ね10%以下の支出であるとき(つまりはその固定資産にとってはたいした金額の支出じゃないから修繕費にしようということです。例えば500万円で買った機械装置に50万円の支出をしても価値があがるほどじゃないでしょうということ) ⇒ 全額修繕費

修繕費か資本的支出か不明 ⇒・60万円未満は修繕費

・支出が前期末取得価額

の10%以下でも修繕費

※前期末取得価額:その固定資産の取得価額(資本的支出をして取得価額に加算されている金額があるときはその額を加えた金額)

・その他のもの

3年以内ごとの支出でもないし・・・・

60万円を超えている出費で・・・

前期末取得価額の10%も超えてるし

修繕費か資本的支出か分からない・・・

このような場合は次のように取り扱うこととされています。

イ:支出額の30%

ロ:支出の対象となった固定資産の前期末取得価額の10%

イ・ロ どちらか少ない金額を修繕費とする

残りの金額を資本的支出とする

参考までにいくつか例をあげてみる

●事務所の外側の塗装が剥がれてきたので全体を塗りかえてもらった(80万円)

・・・塗装のみしたからといって、建物の価値が増加するとはいえないのですべて修繕費となります。

●10年前に購入した工作機械のオーバーホールに要した費用

・・・費用の多寡に関係なく基本修繕費 機械類のオーバーホールはその性格上、通常の性能や機能を維持するために行われるものなので修繕費となります。ただし、部品を従来のものより性能の高いものに取り替えたりし、明らかにその価値が増加しているような場合は資本的支出となります。

●コロナの影響で生産量が減りそのため工場の一つを閉鎖することになった。閉鎖する工場内の機械を既存の工場に移設するのに要した費用

・・・機械装置を移設したからといって、その機械の価値が高まるものではないため全額修繕費計上できます。機械の移設費ならばどんなときでも修繕費にできるというわけではなく、集中生産又はよりよい立地条件において生産を行う等のために事業場に機械装置を移設したような場合は、取得価額に算入しなければなりません。その移設により、生産力が強化され又は集約の結果生産量や生産数が増加しその機械装置の価値が高まることにつながると考えられるからです。不況下の昨今、規模縮小のため、機械装置を移設するといったことが多いかと思われます。生産の減少に伴う移設の場合は修繕費でOKです。

<参照:税研「減価償却資産の取得費修繕費」>

資本的支出か修繕費かといった判断においては、微妙なものが多々あります。いろいろなケースがあるからです。迷う場合は最寄りの税理士にまずご相談を

こちらも参考に👇

新札に対応するための機械の改修費用は全額修繕費にできる 両替機・自動販売機等

クリックしていただけるととても嬉しいです!

↓ ↓ ↓

にほんブログ村

人気ブログランキング