サラリーマン副業300万円の基準ほぼ消滅~国税庁が修正案公表へ

こんにちは。

和歌山市の女性税理士、内西です。

国税庁より8月に公表された、「副業収入300万円以下は原則雑所得」

とする通達案。

パブリックコメントに批判が殺到したことを受け

通達案を大幅に修正するようです。

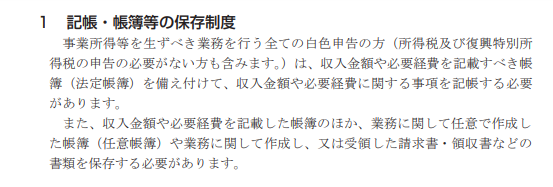

帳簿の有無を重視

副業が、事業所得なのか雑所得なのかは

帳簿の有無で判断する方向になっています。

適用は、2022年の確定申告からになります。

帳簿あり

副業収入が、300万円以下であるかどうかにかかわらず、

基本的に事業所得となります。

帳簿は手書のものでもよく

売上や仕入、経費を記載した帳簿、

その元となる請求書、領収書等の保存で

事業所得でOKということになります。

帳簿なし

基本的に雑所得となります。

ここで300万円が登場します。

300万円以下

かつ

帳簿なし

で

絶対に雑所得

300万円以上で

基本的に雑所得

事業所得となる帳簿なしはごく一部の例外のみ

ということで「基本的に」

ということになっているようです。

帳簿がなければ雑所得と考えていいでしょう!!

具体的には国税庁の修正案を

大まかな方向は以上の通りなのですが、

近日中に国税庁のホームページ上で

通達の修正案を公表するとのことです。

思うこと

通達とはいえ金額を明確にしたことで大騒ぎになった副業300万円問題。

曖昧さに一定の明確な基準を作るつもりのものが

「帳簿の有無」

という基準に。

手書でもOK

とのことなので、

そう厳格なものではありません。

事業所得であることの恩恵が大きい青色申告をしている方は

そもそも帳簿をつけるという前提で青色申告なのですから、

その方が300万円基準ではじかれて雑所得になってしまう事態はなくなりました。

事業所得で申告するということは

青色申告者でない、白色申告者であっても

帳簿付けは必要です。

ですので、

今回、このことを改めて周知する結果となったようなものですね。

また、副業でも開業届を出し、帳簿をつけると事業所得に・・・

ということになりますね。

副業の促進に配慮した修正案になっているようです。

注意

帳簿云々の前に大前提があります👇👇

事業所得と認められるかどうかは、その所得を得るための活動が、

社会通念上事業と称するに至る程度で行っているかどうかで判定する

所基通35-2(注)

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓