簡易課税制度の計算方法〜これまで免税事業者だった事業者に向けわかりやすく解説してみる

こんにちは。

和歌山市の女性税理士、内西です。

令和5年10月1日より

インボイス制度が始まるのですが、

今回は

簡易課税制度を使った消費税の計算方法

をわかりやすく解説しようと思います。

これまで、免税事業者だった事業者さんで

この制度の開始に伴い

適格請求書発行事業者に登録することを選び、

令和5年10月より

消費税の課税事業者になる予定の事業者さん

に向けて解説したいと思います。

何に比べて「簡易」なのか

簡易課税制度

と言うからには

何かに比べて簡易なのです。

ここで、このくらべるもとになる、

本来の消費税の計算方法を説明します。

本来の消費税の計算方法は

売上にかかる消費税

から

仕入れにかかる消費税

を控除した残額を税務署に納める。

という事になっています。

例 令和5年10月1日から令和5年12月までの間に

課税売上高

1,100,000円 うち消費税等の額 100,000円

課税仕入れ等の額

660,000円 うち消費税等の額 60,000円

仕入れ先が全て、登録事業者だった場合

納付する消費税額は

100,000円△60,000円=40,000円

仕入れ先が全て、登録事業者ではなかった場合

登録事業者でないものからの仕入れに対しては

控除すべき60,000円のうち

当面の間80%しか控除できなくなります。

60,000✖️80%=48,000円

よって、納付する消費税は

100,000△48,000円=52,000円

以上のように

売上はともかく

仕入れに関して、

取引先が、適格請求書発行事業者かどうかを

請求書、領収書くまなく見て

全額控除できるか、80%の控除なのかをチェックする必要が出てきます。

手間は増え、

登録事業者でない取引先からの仕入れに関しては

全額控除できないことから、

納税額は増える。

という事になってしまいます。

簡易課税制度の計算方法

簡易課税制度では、

先ほどの本来の計算方法のように

「仕入れにかかる消費税額」

を全く考慮せずに

消費税額を計算します。

売上の種類に応じて、

「仕入れにかかる消費税額はだいたいこのくらいだろう」

と法律で定め

その定めに従った割合の仕入れ税額控除を行い

消費税額を計算する。

という事になっています。

とにかく、仕入れ先が登録事業者であろうがなかろうが、

消費税の計算には一切関係ありません。

簡易課税制度を使う事業者は、仕入れに関して

登録番号をチェックする必要が全くありません。

みるべきは、売上です。

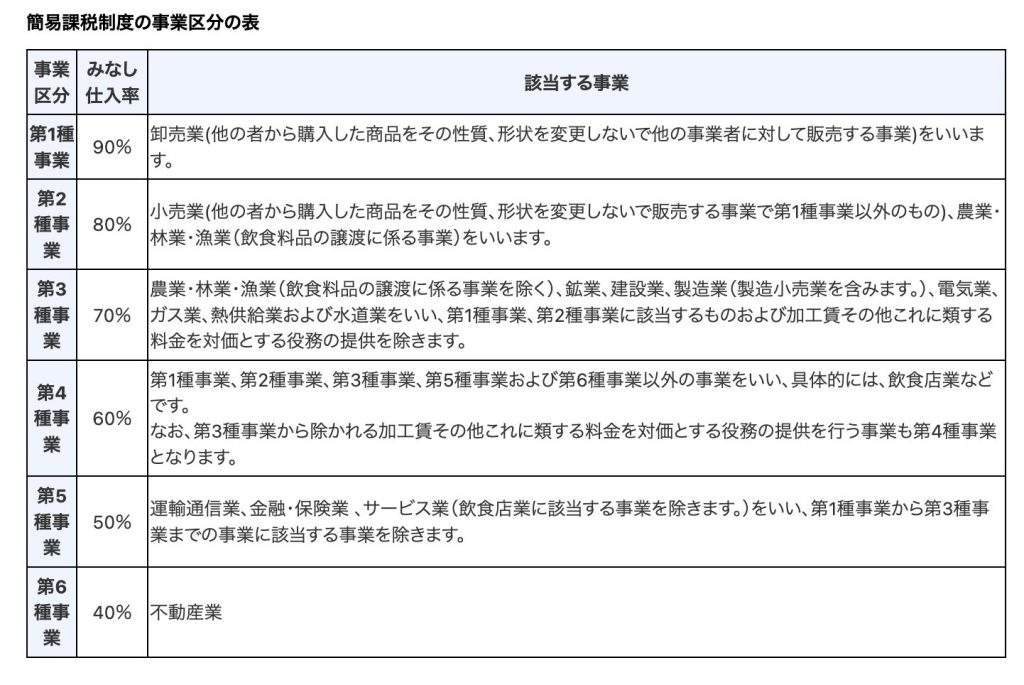

売上の種類を6種類に分け計算します。

洋服の製造をしている商店を例にします。

売上は全て製造売上、

売上高は先程と同じ 1,100,000円(うち消費税等の額 100,000円)

例 製造業: 簡易課税制度の業種 第3種

売上にかかる消費税額 100,000円

仕入れにかかる消費税額

👉売上の種類によって決まる

今回第3種事業なので

売上高の70%は仕入れに使っているだろうと考えます。

100,000✖️70%=70,000円・・・仕入れにかかる消費税額

よって納付すべき消費税等の額は

100,000円△70,000円=30,000円

注:わかりやすくするため、国と地方消費税まとめて計算しています。

多業種でない限り簡易である

卸売しかない

小売しかない

など、

単一の業種しか売上がない方には

ざっくり売上高から計算出来るので

簡易です。

大抵の場合カンタンになります。

ですが例えば

町の自動車屋さんなんかは複雑になると思われます。

車の販売・・1種または2種

車の修理・・手間賃は5種 部品は1種または2種

・・中古車を買い取り板金塗装を施して販売すると製造になり第3種になる。

保険代理店の売上・・第5種

どちらがお得か?

一番気になるところ、

どちらが納税額がお得になるのか。

多くの場合、簡易課税がお得になります。

ですが絶対ではありません。

その期に、車や、設備投資をして、多額の仕入れ税額控除がある場合には、

仕入れを全く考慮しない簡易課税制度では不利になります。

令和5年10月1日から消費税の課税事業者になる方で、

その時点において多額の棚卸資産がある場合や

その期に設備投資等される方

など

特殊な事情がないのであれば、

直近の決算書から、試しに消費税の計算を

本則課税と簡易課税でしてみて

検討されるのがいいでしょう。

納税額よりも手間重視

小規模な事業者さんにとっては、経理など自分でされている方が多いことから、

手間のかからない簡易課税制度を選ぶことも

一つの選択肢ではないかと思います。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓