未払の給料に係る源泉所得税は原則支払うまで納めなくてよい~支払ったら納付

こんにちは。

和歌山市の女性税理士、内西です。

さて、先延ばしだった政府の全国旅行支援策が10月11日から開始され(東京都は20日開始)

観光地は、この支援の開始で12月まで予約が相次いでおり、人手不足が懸念されるほどだそうです。

このような前向きな話を聞くと、元気になりますね!!

未払のお給料がある場合の源泉所得税

コロナ禍で経営が芳しくなく、

法人の場合で、社長のお給料を払えなかったり、

個人事業主の場合で、専従者に払えなかったりと、

未払のお給料がある場合、

このお給料にかかる源泉所得税はどうなるのでしょうか?

結論は未払の分は支払うまで納付する必要はありません。

以下 詳しく説明します。

※毎月納付の場合で説明しています

未払がない場合

個人事業主 専従者のお給料 毎月200,000円 源泉所得税 4,770円

令和4年9月分のお給料

200,000

20日〆、当月末払いのお給料の場合

9月20日

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 専従者給与 | 200,000 | 未払金 | 200,000 | 9月分 |

9月30日

月末にお給料を支払うときに、源泉所得税を預かる

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 未払金 | 200,000 | 現金 | 195,230 | 9月分支払 |

| 預り金 | 4,770 | 源泉所得税 |

その源泉所得税は、翌月10日までに、税務署に納付することとなります。

10日は祝日なので11日期限ですが、7日に納めたとすると

10月7日

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 預り金 | 4,770 | 現金 | 4,770 | 源泉所得税納付 |

納期の特例を受けている方は、

1月~ 6月に支払ったお給料にかかる源泉所得税は 7月10日まで

7月~12月に支払ったお給料にかかる源泉所得税は 1月20日まで

に支払います。

未払がある場合

例えば

9月分未払で10月に9.10月分まとめて支払う場合

9月20日

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 専従者給与 | 200,000 | 未払金 | 200,000 | 9月分 |

9月30日

仕訳なし

10月20日 10月分のお給料を計上

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 専従者給与 | 200,000 | 未払金 | 200,000 | 10月分 |

10月31日 9月10月分まとめて支払

支払った時点で源泉所得税を預かります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 未払金 | 400,000 | 現金 | 390,460 | 9.10月分支払 |

| | | 預り金 | 9,540 | 源泉所得税 |

11月10日

源泉所得税を納付

預かった翌月10日までに納付します。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 預り金 | 9,540 | 現金 | 9,540 | 源泉所得税納付 |

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

納付書の書き方

毎月納付の場合

上記のように、

支払日をかき

人員は専従者一人に支払っているので「1」

支給額は2ヶ月分

税額は2ヶ月分

記載し納付します。

・・・そのままでいいのですが、

いざ納付書を書こうとすると、

人員は?支給額は?月ごとに納付書を分けて書くのか?

など、意外にも迷うものです。

書き方については、国税庁に問い合わせました。

一枚でいいそうです。

例外(未払なのに納付する場合)

役員に対する賞与の場合

役員に対する賞与は、

支払の確定した日から1年を経過した日までにその支払がされない場合には、

その1年を経過した日において支払があったものとみなされ源泉徴収を行います。

給与の一部未払の場合

全額未払ではなく一部未払の場合は

支払うべき給与等の金額に対する所得税のうち、

実際に支払う給与等の金額に対応する部分の所得税および復興特別所得税を源泉徴収する必要があります。

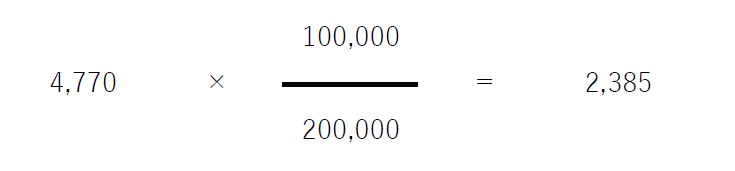

例えば

9月分の支払うお給料20万円のうち10万円を支払った場合には

2,385円を10月10日までに納付しなければならないということになります。

参考:給与が一部未払の場合の源泉徴収(国税庁HP)

まとめ

源泉所得税は、

お給料を支払ったときに預かり

そして預かった翌月10日までに納付

未払の場合は

そもそも預かっていないので納付する必要がない

ということになります。

個人の方に支払う報酬について

源泉所得税を天引きして支払う場合にも

同じ事がいえます。

支払って初めて預かり、

預かった翌月に源泉所得税を納付する。

という流れです。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓