事業用店舗に受けた損害を補てんするために受け取った保険金・損害賠償金の取り扱い

こんにちは。

和歌山市の女性税理士、内西です。

ワールドカップ、27日、日本はコスタリカに負け、とても残念。

23日にドイツに勝利した勢いもあり、自分の中で盛り上がっていただけに、

残念でした。

未だドイツ戦の浅野選手のゴールの瞬間が目に浮かびます・・・

とっても素敵でしたね!!

さて、今回は受け取った保険金、損害賠償金に関して解説しようと思います。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

資産に加えられた損害に関して受け取った保険金・損害賠償金

基本的に所得税の非課税

考え方としては非課税です。

収入として積極的に課税されるものではありません。

ただし、収入を補てんするために受け取る保険金は総収入金額に算入されます。

営業できなかった期間に応じて受け取る収益補償金等

棚卸資産に関する損害を補てんするために受け取る保険金等

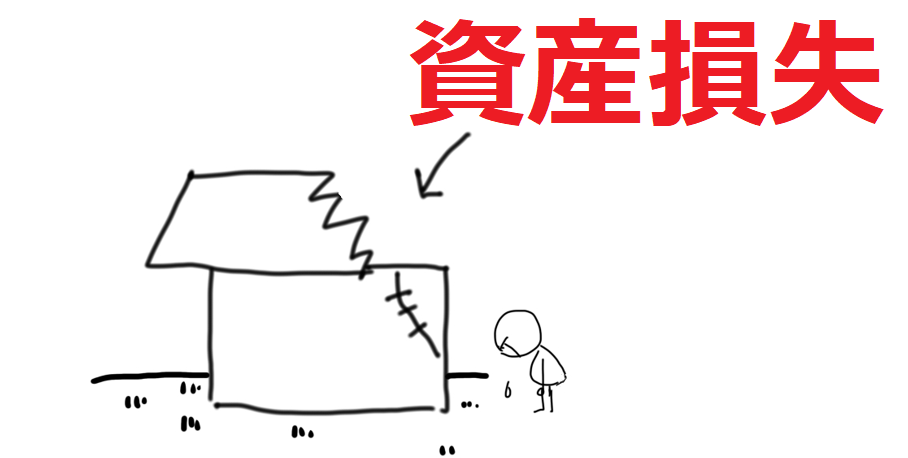

例えば台風で店舗の一部が飛ばされ、その損失に対し保険会社から保険金を受け取った場合

保険金 50万円

店舗の修繕費 30万円

この場合、

パターン❶

必要経費に算入された修繕費は保険金でまかなったと考えるので

修繕費はゼロとなります。

修繕費(30万円)▲保険金(30万円)=0円

※修繕費を超える部分の保険金20万円は非課税

パターン❷

又は総収入金額・必要経費の両建てでもOK

保険金収入 30万円

※修繕費を超える部分の保険金20万円は非課税

修繕費 30万円

注意 「資産損失の金額」がある場合

なお上記の場合で

資産損失の金額がある場合には、

その損失にかかる金額のうち保険でまかなわれる金額を控除した後の金額になります。

資産損失とは

資産損失の金額とは次の金額をいいます。

災害発生直前の簿価※※ー災害発生直後の時価ー廃材価額ー保険金等の金額

※※

店舗の帳簿価額を元にして計算します。

店舗の簿価ー当期首から災害発生までの減価償却費=災害発生直前の簿価

なお、先ほどの例で

パターン❶

災害発生直前の簿価ー災害発生直後の時価=25万円

だった場合

資産損失の金額=25万円ー25万円=0円

修繕費30万円ー(50万円-25万円)=5万円

∴修繕費 5万円

となります。

ポイント

保険金は資産損失から充当していきます!!

パターン❷

災害発生直前の簿価ー災害発生直後の時価=100万円

だった場合

資産損失の金額=100万円ー50万円=50万円

修繕費 30万円

まとめ

資産に加えられた損害に起因して受け取った保険金等は基本非課税です。

ただ、必要経費に算入される資産損失、修繕費からは受け取った保険金を充当していき、まだあまりある保険金収入は非課税

という取り扱いになっています。

建物が全壊し保険金を受け取って、

新たな建物の建築費に充当したとしてもその受け取った保険金を新たな建物の建築費から控除する必要はありません。

受け取った保険金は

旧建物に係る資産損失や修繕費等に充当し、あまりある保険金収入は全て非課税です。

新たな建物の取得には一切関係がありませんので注意です。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓