棚卸資産の消費税額の調整は「課税⇒免税」になった時もある〜インボイスの登録を取りやめ免税になった場合注意!

こんにちは。

和歌山市の女性税理士、内西です。

今回は、棚卸資産にかかる消費税額の調整について

課税事業者から、免税事業者になった場合、どのようになるのかを解説します。

その前に注意です。

棚卸資産にかかる消費税額の調整の規定は簡易課税を使っている方は関係ありません!!

免税事業者から課税事業者になった場合はこちらのブログ参照👇

インボイスの登録・簡易課税制度を使わない場合~登録日時点の棚卸資産にかかる消費税額が控除できる!

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

まず免税から課税になった場合を説明

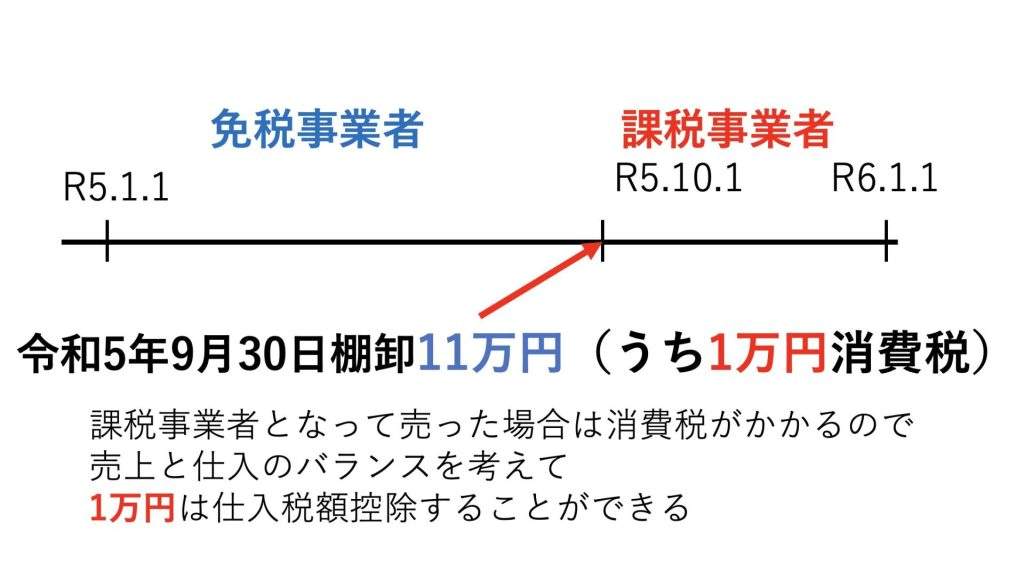

例えば令和5年10月1日にインボイスの登録をし、免税事業者から課税事業者となった小売店の場合を考えます。

この場合令和5年9月30日時点の棚卸資産に係る消費税額を、売上とのバランスを考えて仕入税額控除することができます。

令和5年9月30日に保有する棚卸資産が11万円だったとします。(消費税率10%とします。以下同じ)

この場合この棚卸資産に係るに係る消費税額1万円を納めるべき消費税額から控除する事ができます。

インボイス制度の登録と同時に課税事業者となった場合

経過措置の適用のある期間(令和5年10月1日から令和11年9月30日の日の属する課税期間)に登録事業者となった場合だけ特別、インボイスの登録をしていない事業者からの仕入に係る棚卸資産でも全額仕入税額控除を受けることができます。

逆にインボイスの登録をして課税事業者となった場合以外の場合、経過措置の適用期間後の場合は

その棚卸資産がインボイスの登録をしていない事業者からの仕入であれば

令和5年10月1日から令和8年9月30日まではその消費税の80%

令和8年10月1日から令和11年9月30日まではその消費税額の50%

それ以後は0%(控除不可)

になります。

インボイスの登録関係なく免税事業者が課税事業者となった場合

課税事業者となった日の前日において保有する棚卸資産全てが調整の対象になる。(調整を受ける期より前に仕入れたものでも調整の対象となる。)

本題:課税から免税になった場合を説明

例えば、上記の小売店が、令和7年1月1日からインボイスの登録を取りやめて、課税事業者から免税事業者になったとします。

この場合、免税から、課税になった場合の逆をしなければなりません。

課税事業者であった時に仕入れ、免税事業者になって売る場合は、

仕入にかかる消費税額は控除されているにもかかわらず、その商品を売ってもその消費税は免税のため納めません。

売るときの消費税を納めないならば、仕入にかかる消費税も控除してあげないよ、ということで、

売上と仕入のバランスを考えて、棚卸資産にかかる消費税額は控除できないこととなります。

期末在庫全てが調整対象になるわけではなく、棚卸の調整を受ける期に仕入れたもののみとなります。

この例の場合、令和6年中に仕入れた55,000円だけを調整対象にします。

これは、免税から課税になった場合の調整とは違いますので注意です。

又、調整を受ける55,000円について

インボイスの登録をしていない事業者から仕入れたものはこの場合は80%の調整を受けることになります。

調整対象の棚卸資産55,000円うち

インボイス登録事業者からの仕入 33,000円

登録していない業者からの仕入 22,000円

とすると

調整を受ける消費税額は

インボイス登録事業者からの仕入は全額対象 3,000円

登録していない事業者からの仕入 2,000×80%=1,600円

∴4,600円 この金額が、仕入税額控除額から控除されます。(つまり納めるべき消費税にプラスされる)

免税になる場合には在庫を持たないよう調整するのがオトク

以上のように、免税になる場合には、ややこしい調整の計算が必要になるほか、納税額も増えます。

免税になることがあらかじめ分かっているならば、当期に仕入れた商品はできるだけ売り切ってしまっておくのがオトクですね。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓