インボイスの登録・簡易課税制度を使わない場合~登録日時点の棚卸資産にかかる消費税額が控除できる!

こんにちは。

和歌山市の女性税理士、内西です。

今回は、

●インボイス制度が始まり、登録事業者になることで消費税の課税事業者になる方

かつ

●消費税の一般課税(簡易課税制度を使わない)の方

にむけて、ちょっと得する税金の知識をお伝えします!!

棚卸資産の調整

消費税の免税事業者が、課税事業者になったとき、課税事業者になった初日の前日に所有している棚卸資産(在庫)にかかる消費税額を、課税事業者になった最初の課税期間の消費税額の計算上、仕入税額控除額に含めて計算します。

逆に、消費税の課税事業者が、免税事業者となったときには、免税事業者になった初日の前日に所有している棚卸資産(在庫)にかかる消費税額を、課税事業者最後の課税期間の消費税の計算上、仕入税額控除額から除いて計算します。

このことを棚卸資産の調整といいます。

調整する理由

免税→課税の場合

免税事業者の時に仕入れて、課税事業者になったとき在庫として持っている商品は、消費税を支払って仕入れているにもかかわらず、その消費税部分は仕入税額控除を受けることができません。

例1

課税事業者になった時に在庫として110円の商品を保有(免税事業者の時に仕入れた分)

この商品を220円で売却

この期の取引がこれのみだった場合

納めるべき消費税は

売上にかかる消費税額:売上220円のうちに含まれる消費税20円

仕入税額控除額:当期に仕入れた商品0円(消費税も0円)

20円-0円=20円・・・納めるべき消費税

となります。

では今期に仕入れた商品だったらどうなるか?

例2

仕入れた商品110円

この商品を220円で売却

この期の取引がこれのみだった場合

納めるべき消費税は

売上にかかる消費税額:売上220円の内に含まれる消費税20円

仕入税額控除額:仕入110円に含まれる消費税10円

20円-10円=10円・・・納めるべき消費税

免税から課税になった場合前期以前に仕入れていた場合

消費税を10円多めに納税することになってしまいます!!

この不合理を解決するために

「棚卸資産の調整」

を行います。

免税事業者の時代に仕入れ、課税事業者になった期首に保有している棚卸資産にかかる消費税額(上記の例でいう10円)を、

仕入税額控除に含めます。

例1

で棚卸資産の調整を行うと

売上にかかる消費税額:20円

仕入税額控除額:0円+10円=10円

20円-10円=10円・・・納めるべき消費税

登録事業者となったことで免税から課税事業者となった場合も適用有り!!

「棚卸資産の調整」はインボイスの発行をするべく免税事業者から課税事業者になった場合も適用があります。

令和5年10月1日から令和11年9月30日までの間であれば、期の途中であったとしても登録事業者として課税事業者になることができます。

例えば、インボイスの登録事業者として令和6年6月1日に免税事業者から課税事業者になったのなら

令和6年5月31日の時点の保有する棚卸資産に係る消費税額をその期の仕入税額控除に含めることができるのです。

結果、納める消費税額は、その棚卸資産にかかる消費税額分少なくなります!!

適用要件

控除してもらうにはきちんと書類を保存しておかなければなりません。

棚卸資産の

品名、数量、取得に要した費用の額の明細を記録した書類

を保存が必須です。

ただし書類の保存がない場合でも災害その他やむを得ない事情により書類の保存をすることができなかったことを証明したときは控除の適用があります。

保存期間

その書類を作成した日の属する課税期間の末日の翌日から2ヶ月を経過した日から7年間

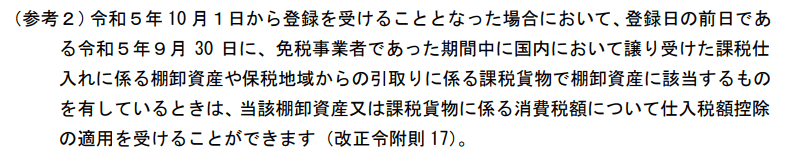

国税庁インボイス制度に関するQ&A 問9(参考2)を載せてみる

途中省略

以上、ちょっとお得な税金の知識でした!!

メール相談承っております

メール相談

ZOOMでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓