インボイスの登録事業者になり免税から課税~同時に簡易課税制度を選択する場合の注意点(個人事業者)

こんにちは。

和歌山市の女性税理士の内西です。

今回もインボイス制度関係を書こうと思います。

令和5年10月1日からインボイスを発行すべく登録事業者になった。同時に令和5年10月1日から簡易課税制度も使いたい。

こんな時、どうすればいいでしょう?

提出時期

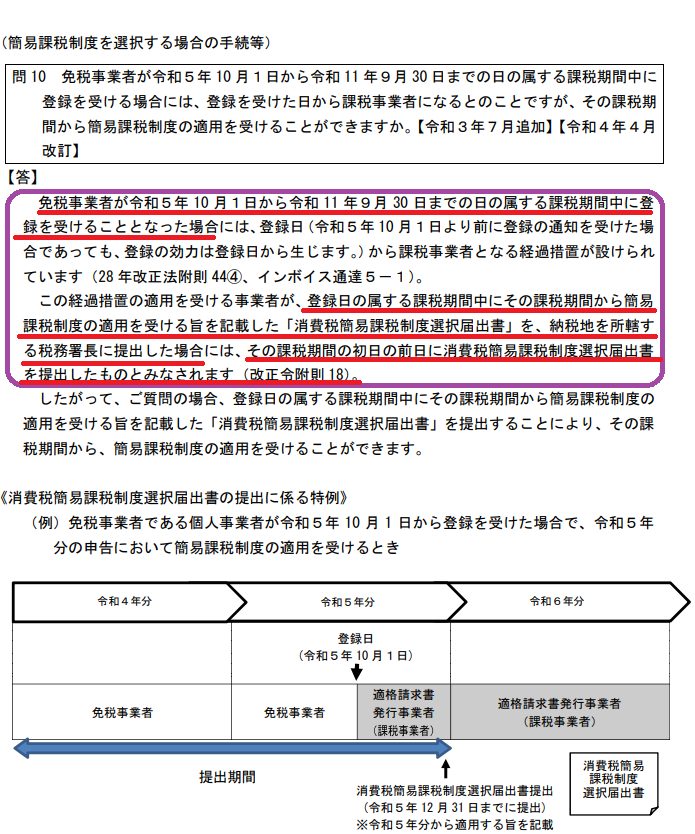

令和5年10月1日から令和11年9月30日を含む課税期間中に適格請求書発行事業者として登録し、課税事業者となったと同時に簡易課税制度を選択する場合

登録日の属する課税期間中に「簡易課税制度選択届出書」を納税地の所轄税務署長に提出

ただし、その届出書にはその課税期間(登録日の属する課税期間)から簡易課税制度の適用を受ける旨の記載が必要

👆課税事業者になった期が始まってから提出すれば適用できます

「簡易課税制度選択届出書」は本来、適用しようとする期が始まる前に提出しなければならない恐ろしい届出書です。

「あ!忘れてしまった!!」

と簡易課税制度を使おうと思っていたのについうっかり忘れていた・・・

提出するのを忘れて、適用したい期が始まってしまった・・・

嘆いても仕方ありません。不本意でもその期は簡易課税制度を使うことができず本則の計算で消費税の計算をしなければなりません。

ですが

インボイス制度において登録事業者になったことで消費税の納税義務が生じた場合で

令和5年10月1日から令和11年9月30日の間に登録事業者になった場合には

ト ク ベ ツ

適用したい期中に届出書を出せば、簡易課税制度を適用できることになっています。

「あとだしOK」

なんていわれています。

国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

の問10にこのことが記載されています。

注:R6.4改訂版では問9になっています

「免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受けることとなった場合には・・・・」

→この期間内だけです!!期間注意!

「登録日の属する課税期間中にその課税期間から簡易課税制度の適用を受ける旨を記載した「消費税簡易課税制度選択届出書」を、納税地を所轄する税務署長に提出した場合には」

→一定の事項の記載忘れない!!(実際はチェックをつけるだけ。チェックを忘れない)

「その課税期間の初日の前日に」

「消費税簡易課税制度選択届出書を提出したものとみなされます。」

→つまり登録日の属する課税期間が始まる前日に

→「あとだし」でも始まる前に提出したものとして取り扱いますよ ということ

結論:あとだしOKです!!

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

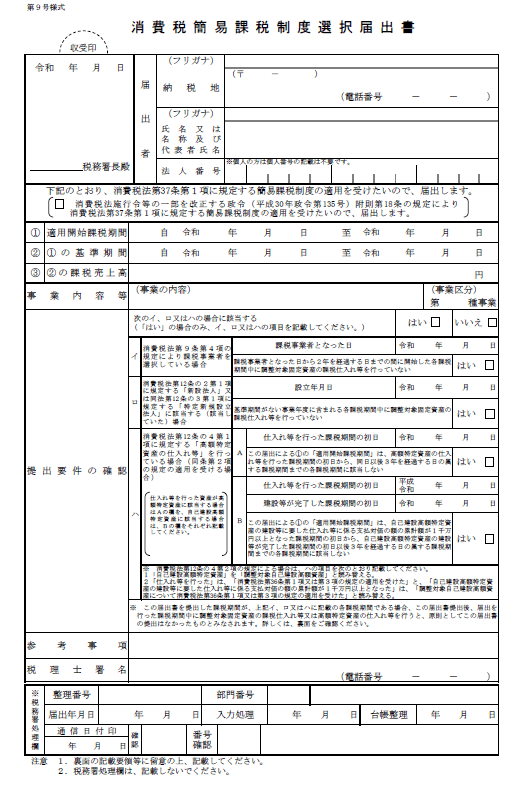

どんな届出書?記載方法は?

みっちり文字が書かれていて気分が悪くなりそうです。

大丈夫です。

記載するところはたかがしれています!!

令和5年10月1日に登録し同日より消費税の簡易課税制度を選択しようと令和5年中に届出書を提出する場合の記載例

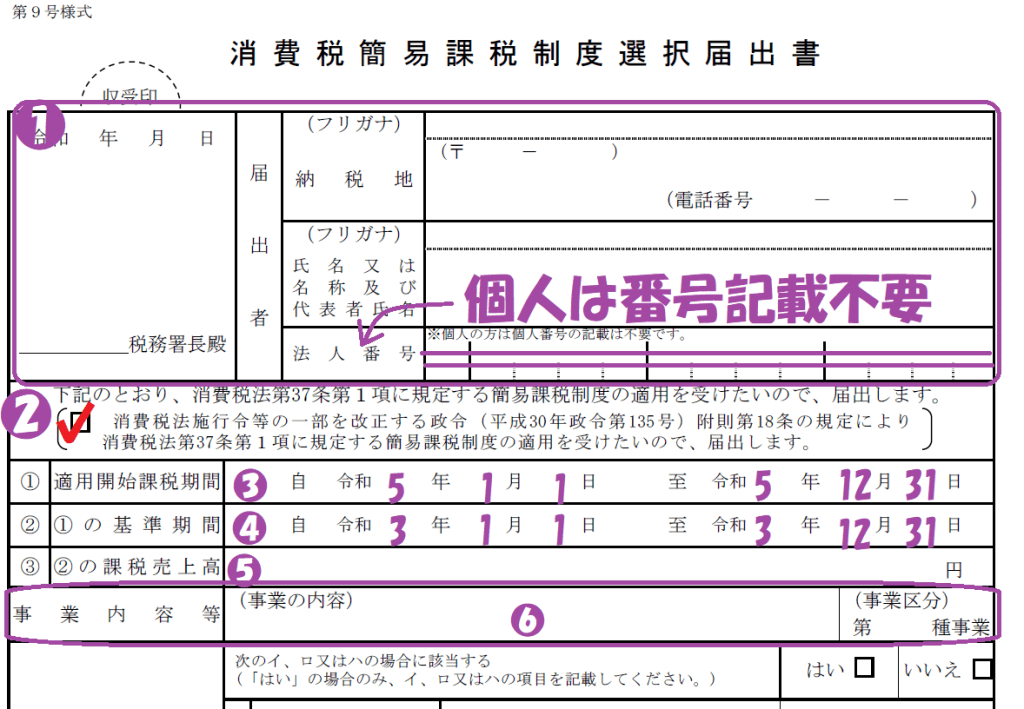

❶納税地、氏名、を記載

個人の場合は番号記載不要です。

❷ここにチェックを忘れない!

「その課税期間(登録日の属する課税期間)から簡易課税制度の適用を受ける旨の記載」がこれにあたります。

これは「あとだしOKの経過措置により簡易課税制度の適用をを受けたいんです」という意思表示です。

チェックがなければあとだしOKになりません。翌年の令和6年以降になっていしまいます!しっかりチェックしましょう。

❸❹はこのとおり

❸について

「令和5年10月1日~」じゃないの?

と思うでしょうがここは「令和5年1月1日~」と記載して下さい。

こう書いたからといって、令和5年1月から消費税がかかるわけではありませんので安心して下さい。

❺の基準期間の売上高は税抜きを記載するとのことですが、そもそも免税事業者なので、消費税がないということになります。手元に入った売上高を記載しましょう!!

国税庁のHPに以下の説明があります。

(注1)基準期間が免税事業者の場合は、その基準期間である課税期間中の課税売上高には消費税が含まれていないので、その基準期間の課税売上高の計算時には税抜きの処理を行う必要はありません。

消費税は気にせず含めて合計するとのことですが、非課税売上や消費税課税対象外のコロナ関係の持続化給付金、協力金等などは収入から控除します。消費税がかからない取引ですので。

❻の事業区分は第1種から6種まであります。

複数営んでいる方は主な事業について記載します。

「次のイ、ロ又はハの場合に該当する」以下省略していますが、

ここでは、これまで免税事業者だった個人事業主の場合に限って解説していますので、

関係するのは「イ」だけになります。

(ロは法人、ハはこれまで課税事業者だった場合です。無視しましょう)

「消費税法第9条第4項の規定により課税事業者を選択している場合」

→これは「課税事業者選択届出書」を提出しているかどうかをいっています

インボイスの登録事業者になろうと登録申請書しか提出していないので

結論:

あとがき

簡易課税の選択届出書を記載するのも大変です。

インボイスが始まる前後は専門家に依頼した方が、安心かもしれません。

注:この記事は令和4年6月時点の法令に基づき作成しています。今後の法改正により取り扱いが変わることがありますのでご了承下さい。

メール相談承っております

メール相談

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでブログを配信しています!!

こちらからもお問い合わせ受け付けております!(営業時間内)

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓