インボイス制度・令和5年10月1日開始~登録申請の期限と取りやめについて(個人事業主の場合)

こんにちは!

和歌山市の女性税理士、内西です。

来年、令和5年10月1日よりインボイス制度が開始されます。

事業を行っている事業者、法人で、「適格請求書(インボイス)」を発行したい場合には、「適格請求書発行事業者」として登録をしなければなりません。

登録に際しては「登録申請書」を税務署に提出します。

この「適格請求書発行事業者」として登録した場合には強制的に消費税の課税事業者になり、消費税の納税義務が生じます。

消費税の免税事業者にとって、ここが登録をするかどうかを迷われる一番のネックとなってくるのですが・・・

前提

❶個人事業主

❷インボイス制度開始後、消費税の免税事業者

である事業者を対象に

「登録してインボイスを発行するんだったら一体いつまでに登録申請書を出せばいいのか?」

「一度登録事業者になったけれど、取りやめる場合はどうすればいいか」

ということを、今回解説したいと思います。

令和5年10月1日から登録事業者となるには2通りの申請期限がある

・原則

令和5年3月31日

までに登録申請書を提出

・困難な事情がある場合

令和5年9月30日

までに登録申請書を提出(一定の事項の記載が必要)

困難な事情 とは

国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」平成30年6月(令和4年4月改訂)

の問7に「困難な度合いは問いません」との記載があります。

登録申請書を期限までに提出できなかった困難な事情であると納税者本人が感じている事情が、困難である ということになります。

困難だと感じていれば、それは困難なんだろうと いうことでしょう。度合いは問わないということですから。

よって上記の期日までに税務署長に「登録申請書」を提出すると、令和5年10月1日よりインボイスを発行することができ、同日より消費税の課税事業者となります。

令和5年 1月1日~令和5年 9月30日・・・免税事業者

令和5年10月1日~令和5年12月31日・・・課税事業者

(一つの期に免税と課税が入り交じるという奇妙な形ですがこのようになります)

※注

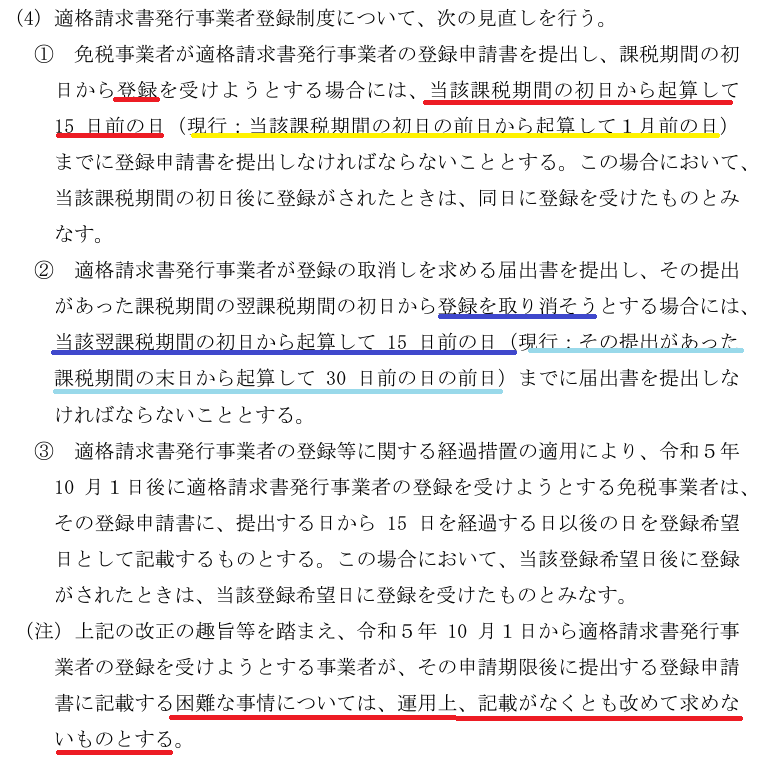

この申請期限に関し、令和5年度税制改正大綱にて変更がありました。(まだ法律の改正は完了しておりません。)

確定ではありませんが、登録申請期限、取りやめる場合の期限について緩和されており、

さらには

「困難な事情」

については、特に記載の必要なし

といった内容になっております。

まだ改正されたわけではないので、今後成立する改正法案に注目です。

以下、令和5年度税制改正大綱の抜粋です。

なお、申請期限(原則:令和5年3月31日 困難な事情がある場合:令和5年9月30日)には変更がないものと思われます。

困難な事情は特に記載の必要がないとのことで緩和されていますね。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

小規模事業者限定・インボイス制度についてのご相談

税務顧問・個人

税務顧問・法人

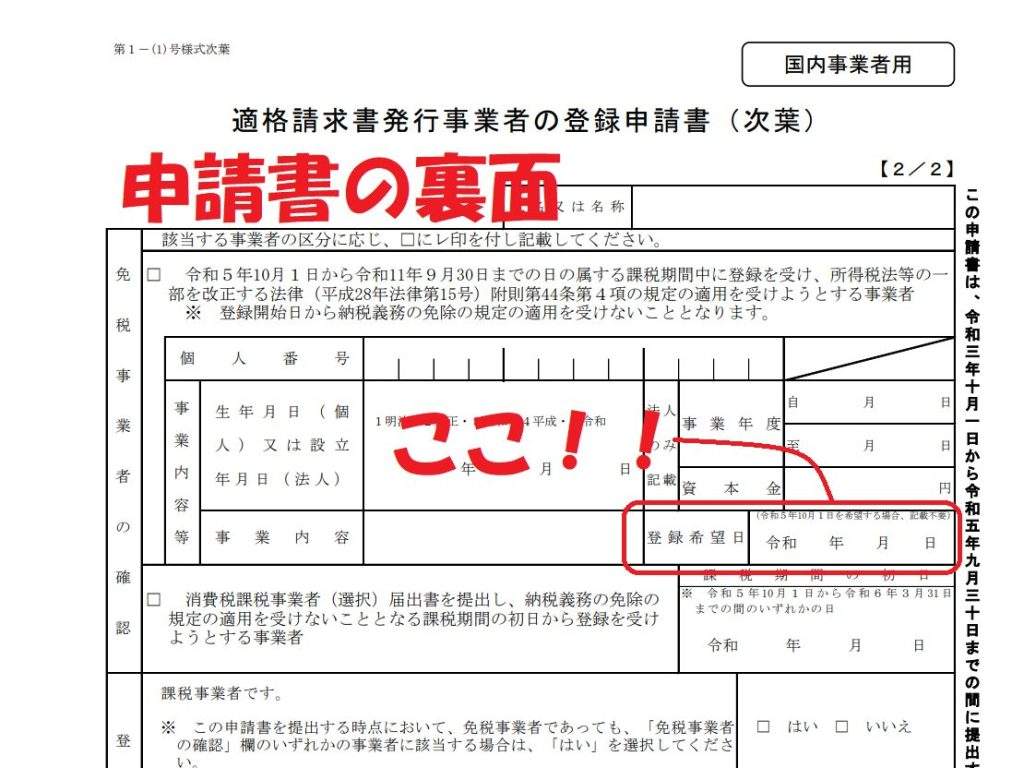

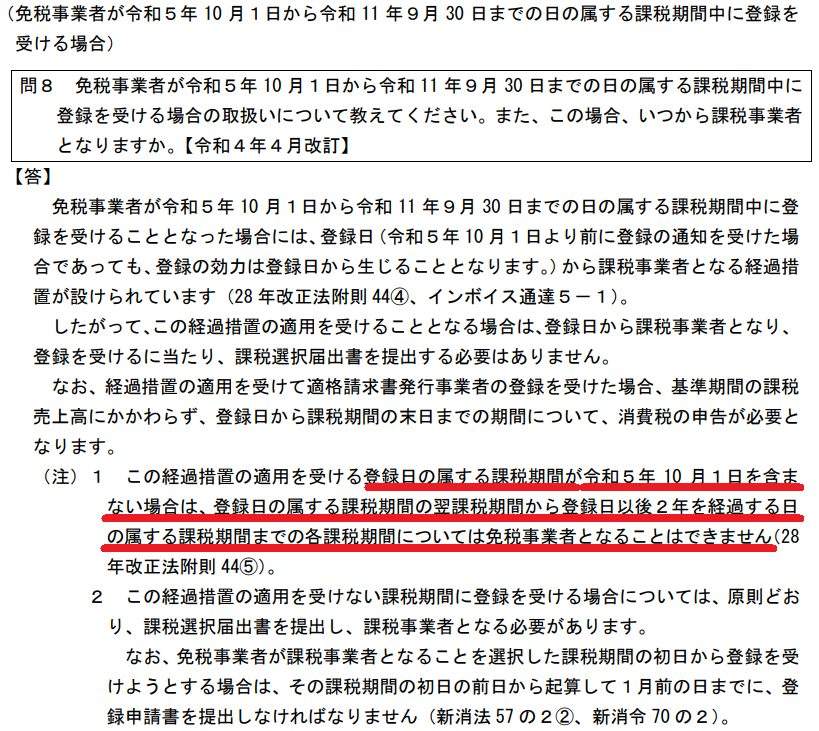

令和5年10月1日以降令和11年9月30日までの期間中に登録をする場合

インボイス制度開始後、令和11年9月30日までの期間中に登録してインボイスを発行しようとする場合

令和5年10月1日以降令和11年9月30日までの期間中であれば、登録日からインボイスが発行でき、同日から消費税の課税事業者となります。

注:令和5年度税制改正大綱にて、登録希望日は、申請書の提出日から15日を経過する日以後を記載変更予定です。

登録日前までは免税事業者

登録日以降は課税事業者

となります。

ところで

「登録日」って「申請日?」

「登録日っていつ?」

と、素朴な疑問がわきます。

「登録日」は「申請日」ではありません。

登録申請をして「登録番号が付与された日」となります。

つまり

申請が受理されて国税側で登録された日になります。

なので、申請をしてからその申請書が処理されるまではまだ登録されていないということになります。

さらに登録されてから、事業者のもとに通知がきます。

登録事業者の効力は「登録日」から生じるのですが、通知されないと事業者は自分の登録番号が分からないため、インボイスを発行することができません。

この「登録日」から「通知日」までの間のインボイスの発行については、後から、登録番号などの不足情報を遡って相手方に通知することになるようですよ。

・・・いつ登録されるか分からない・・・

登録日以降からインボイスを発行したい申請者にとってこれはなかなか気にかかるところとなります。

令和5年3月31日までに登録申請書を提出し令和5年10月1日から登録される事業者には関係のない心配ですが、インボイス制度が始まった後に登録申請書を出そうとする方には「登録日が、通知されないと分からない(もちろん登録番号も)」というのはストレスになります。

ここで、期の途中で登録される方にいいお知らせがあります!!

適格請求書発行事業者の登録申請書に希望する登録日を記入する欄が新設されたのです!!

登録日をきめて1ヶ月くらい前に申請書を提出すればいいですね!!

登録番号の通知がギリギリなのも準備に困りますから、決まり次第なるべく早く申請書を提出するのがいいでしょう!!

登録を取りやめて免税事業者に戻る手続

「適格請求書発行事業者の登録の取消を求める旨の届出書(登録取消届出書)」を提出することにより適格請求書発行事業者の登録の効力を失わせることができます。

原則

登録取消届出書の提出があった日の属する課税期間の翌課税期間から効力が失われる

例👇

令和6年11月1日提出→令和7年1月1日より登録の効力が失われる

例外:その年の12月2日以降に登録取消届出書を提出した場合

→その年の翌々年の1月1日より登録の効力が失われる

つまり翌年から登録事業者をやめたいときはその年の12月1日までに「登録取消届出書」を提出する必要があります。

登録の取消ができたら免税事業者に同時に戻れるか?

戻れない場合があります。

え!!登録したら同時に課税事業者になるんですよね!

だったら取り消しできたら同時に免税事業者に戻るんじゃないんですか?

当然戻れると思っているんですけど・・・

令和5年中に早々に登録し、やっぱり免税でいいと早々に取消の届出をすると令和6年1月1日から免税事業者に戻れますよ。

ただ令和5年12月1日までに届けを出す必要があります。

※改正により令和6年1月1日から起算して15日前の日まで になっているので12/18迄になりますね。ギリギリは怖いので早めに提出しましょう!

え!?令和5年10月1日から登録した場合すぐやめたければ、2ヶ月中に取消の届けをしないといけないんですか?

そうですね。1日でも遅れると令和7年1月1日以降の登録の取消になり、免税になるのもそのときからになります。

早々に登録した場合はいいのですが、登録日が令和6年以降だった場合、免税事業者に戻れない期間が決められています。

登録日の属する課税期間(令和5年を除く)の翌課税期間から、登録日以後2年を経過する日の属する課税期間までの各課税期間。

この期間については免税事業者に戻れない課税期間となっています。

例えば登録日が、令和5年10月1日を含まない課税期間の令和6年1月1日だったとしましょう。けれど、インボイスを発行しなくてもどうやらお客様には影響がないことが分かってきて、さっさと登録取消の届けを提出した。そしてめでたく翌課税期間の令和7年1月1日からインボイスの登録が取消されたとしましょう。

この場合、登録の取消はされたとしても、免税事業者に戻れるのは令和8年1月1日からになるんです。令和7年中はインボイスの発行をしなくても消費税の課税事業者ということになります。

このことが前述の国税庁Q&Aの問8に記載されています。

ぶひ~・・・・

どこまでも悩ませますね・・・

早々に登録してみるべきか、周りの様子をうかがってから登録すべきか・・・

それにしても2ヶ月でやめるか継続かを決めるのはきついですねー・・・

確かに、個人事業者は実質2ヶ月で判断しなくてはいけないので早すぎる感はありますね。

ただ、免税でいいやとなって令和6年から免税に戻った場合、たった3ヶ月分の消費税しか納めずにすんだんだと前向きに考えることもできますね。

なるほど・・・ブヒ

参考までに問8を載せてみる

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

メール相談承っております

メール相談

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでブログを配信しています!!

こちらからもお問い合わせ受け付けております!(営業時間内)

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓