令和4年度証券税制改正~上場株式等の譲渡等・住民税の課税方式を所得税と一致(令和5年分の所得から)

こんにちは。

和歌山市の女性税理士、内西です。

今回は、上場株式等の配当所得や譲渡所得がある方で、個人住民税の申告を所得税とは違う課税方法で申告されている方にむけてのお知らせです。

上場株式等の配当等に係る所得税と住民税の課税方式の統一化

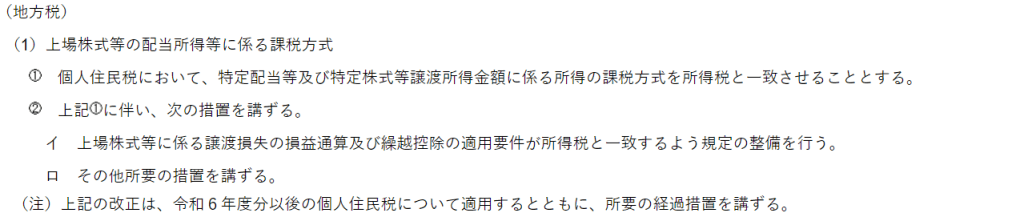

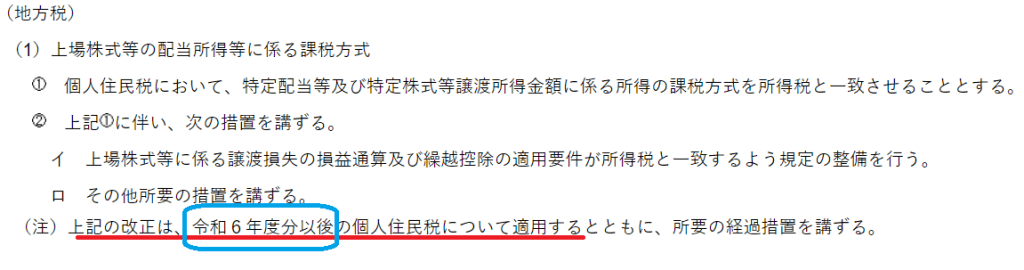

令和4年度税制改正大綱

これまでは所得税と住民税で異なる課税方式が選択できていた

上場株式等を保有・譲渡した場合の申告方法として、例えば

特定口座の源泉徴収口座で取引をしている場合だと、

所得税

配当所得については総合課税を選択

譲渡所得については申告不要

を選択

住民税

配当所得・譲渡所得について全て申告不要

を選択

といったように所得税と個人住民税で異なる課税方式を選択することができました。

上記のようにすることにより

①所得税において配当所得に総合課税を選択し、配当控除の適用も受けることで源泉徴収されていた配当所得の所得税の還付を受けることができる。(全ての場合に当てはまるわけではありません。)

②住民税において申告不要を選択することで、配当所得、株式の譲渡所得分だけ、国民健康保険料、介護保険料、住民税の計算の元となる所得が圧縮されてオトク その他、申告不要を選んだ所得は所得に合算されないので、様々な場面において有利になることもあります。

という

「いいとこ取り」

ができていました。

これが改正により

所得税で選択した課税方法を住民税でも適用しなければならなくなります。

所得税と住民税と異なる課税方式を選ぶことで、住民税のみならず、国民健康保険料の計算にまで影響します。

従来から社会保険料負担公平性の観点から問題視されていた部分だったのですが、ここに改正が入った形になります。

令和5年分の所得税の確定申告からできなくなる

えっ!

令和6年度分って書いてますよ!!ほら!

あと令和4年と5年の2年間は出来るんじゃないんですか?

いえ、確かに個人住民税は令和6年度分以後からと書いているので、

その通り令和4年と5年の2年間はいけるのですが、

例えば、個人住民税では今現在が、令和4年度分なんですよ。中身は令和3年中の所得になります。

ですので住民税における令和6年度分というのは中身が令和5年分の所得のことを表します。

令和5年分の所得税の確定申告から改正が入るということなので・・・

そうかぁ・・・

令和4年の確定申告が別の申告方法を選べる最後になるわけですね・・・

メール相談承っております

メール相談

GoogleMeetでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓