開業前に購入した車両を事業に使っている場合〜固定資産に登録して減価償却費を計上しよう!!超節税!

こんにちは。

和歌山市の女性税理士の内西です。

確定申告の時期で、計算も終わりつつあるかと思います。

今年の利益はいかがでしょうか?

もしも、喜ばしいことに利益が出て、税金が気になっている場合、

何か、他に経費にできるものはないかなと考えるものです。

意外に結構な経費を入れられるのが、車両の減価償却費です。

開業前に購入した車両でも事業に使っているなら固定資産に計上できる

開業後に購入してないからダメだと諦めていませんか?

車などの固定資産の場合(10万円以上である場合に限ります)

家事の用に使っていた車両を事業を始めたために事業用に転用したなら、

その車両は事業用固定資産に登録し、減価償却費を計上することが出来ます。

もちろん開業後に購入し、途中から事業のように使用することになっても同様です。

ただ、

「いくらで購入したかわからない」

「購入明細がない」

などの場合は、そもそも計上金額が決まらないので、諦めるしかありません。

(購入してそうたっていないのなら購入先に再発行してもらえると思います)

ですが、固定資産には計上できなくても、

その車両を使うための維持費、

車検費用

修理費用

ガソリン代

自動車税

などは、

経費に入れることが出来ます。

(家事使用分がある場合はその分は経費に算入できません。)

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

気をつけることは、

車両を固定資産に登録する場合、

その車両の名義はその事業主本人の名義でなければいけません。

ですので自分以外の名義の車は減価償却費を計上することが出来ません。(注)

ですが、自分以外の名義の車でも、

事業に使っている車であるならば、

上記の維持管理費のうち、事業主が支払った分については、

経費に算入できますので、

計上していない方は計上しておきましょう!!

注:

もしも生計一親族の名義である車両の場合、

減価償却費を経費に算入することができます。

根拠:

所得税法基本通達56-1

(親族の資産を無償で事業の用に供している場合)

不動産所得、事業所得又は山林所得を生ずべき事業を営む居住者と生計を一にする配偶者その他の親族が

その有する資産を無償で当該事業の用に供している場合には、

その対価の授受があったものとしたならば法第56条の規定により

当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入されることとなる金額を

当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入するものとする。

『居住者:妻

居住者と生計を一にする配偶者その他の親族:夫

妻が夫名義の車両を無償で自分の事業で使っている場合には

自動車税を払ったり、車検を受けたりして夫が対価を支払っているのならば、

妻の事業所得の計算上自動車税や車検費用を

妻の事業所得の必要経費とする。

減価償却費も妻の必要経費に算入できます!(車の購入費用を夫が負担しているので)

いくらで計上するかが難しい

そうはいっても、購入してから、数年(数ヶ月)家事の用に使っていた車。

まさか取得価額で計上して減価償却できないよな・・・

いくらで計上すればいいのか・・・

実は、

この計算が非常に面倒でややこしいのです。

以下で2通り例を挙げて説明します。

いずれも100%事業用にした場合で解説します。

例1

10ヶ月前に250万円で購入した車を

令和4年1月1日の開業日から、開業と同時に事業用に転用した

250万円の車の法定耐用年数は6年

償却方法は税務署に何も届け出ていないので定額法となります。

例2

10ヶ月前に250万円で購入した中古の車を

令和4年1月1日の開業日から、開業と同時に事業用に転用した

250万円の車の法定耐用年数は6年

初年度登録は平成30年11月 である。

償却方法は税務署に何も届け出ていないので定額法となります。

例1の解説

10ヶ月前に250万円で購入した車を

令和4年1月1日の開業日から、開業と同時に事業用に転用した。

250万円の車の法定耐用年数は6年

償却方法は税務署に何も届け出ていないので定額法となります。

10ヶ月間、家事の用に使っていたとのことなので、

250万円から

家事の用に使っていたことにより

目減りした部分の金額「減価の額」

を求めます。

この「減価の額」の求め方は

償却方法👉「旧定額法」

耐用年数👉法定耐用年数×1.5」(1年未満の端数切り捨て)

非業務用期間の年数👉「1年に満たない端数は6月未満切り捨て6月以上切上げ」

で計算します。

この場合

耐用年数=6×1.5👉9年(旧定額法の償却率0.111)

非業務用期間の年数=10ヶ月👉1年

減価の額=250万円×0.9×0.111×1=249,750円

よって業務用に転用した時点の車両の未償却残額は(令和4年1月1日時点)

2,500,000-249,750=2,250,250円

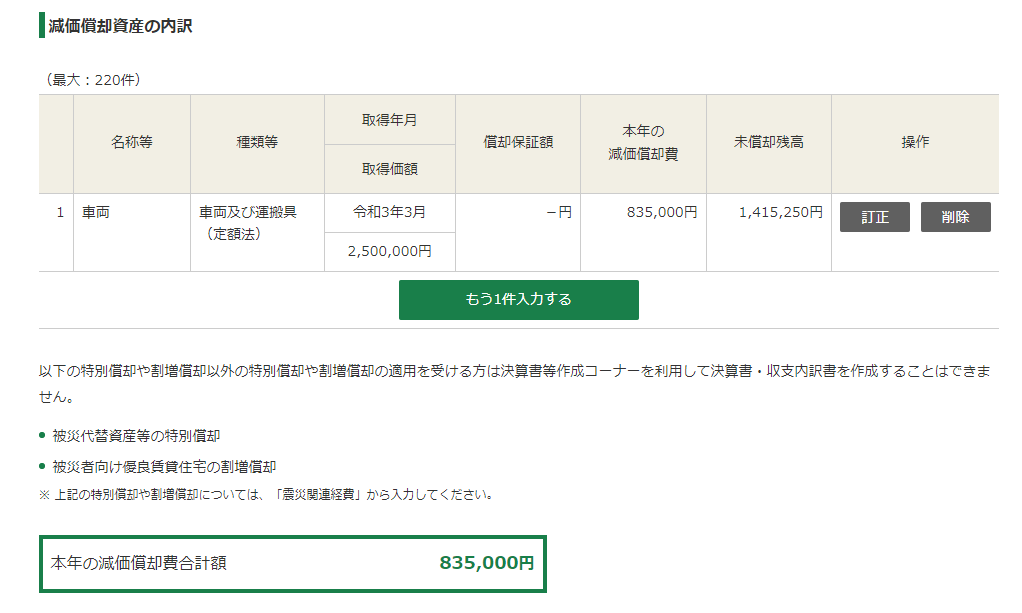

早速、減価償却資産に登録です!!

登録すると償却費が計算されます。

417,500円 減価償却費として算入できました!!

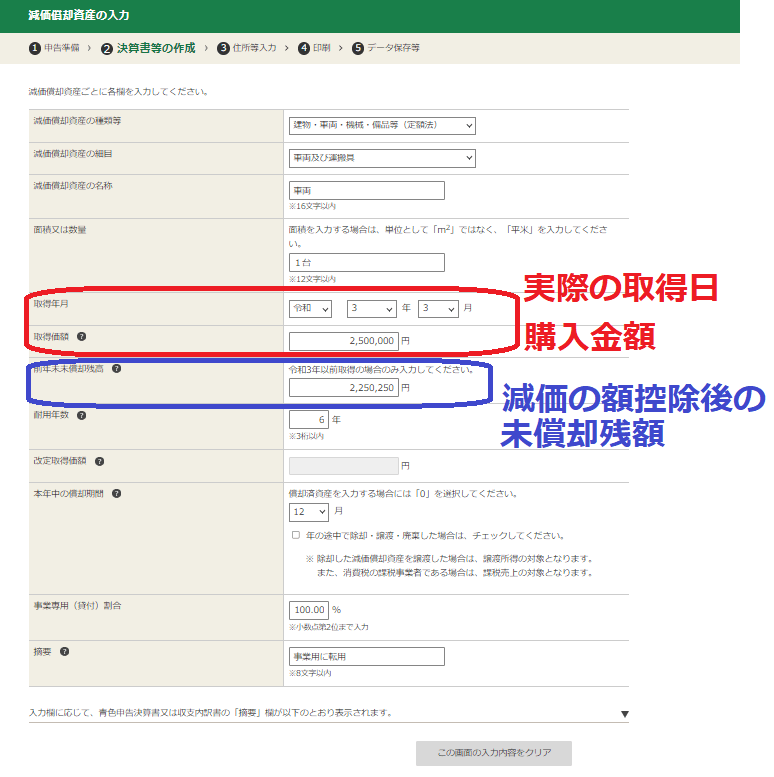

例2 の解説

10ヶ月前に250万円で購入した中古の車を

令和4年1月1日の開業日から、開業と同時に事業用に転用した。

250万円の車の法定耐用年数は6年

初年度登録は平成30年11月である。

償却方法は税務署に何も届け出ていないので定額法となります。

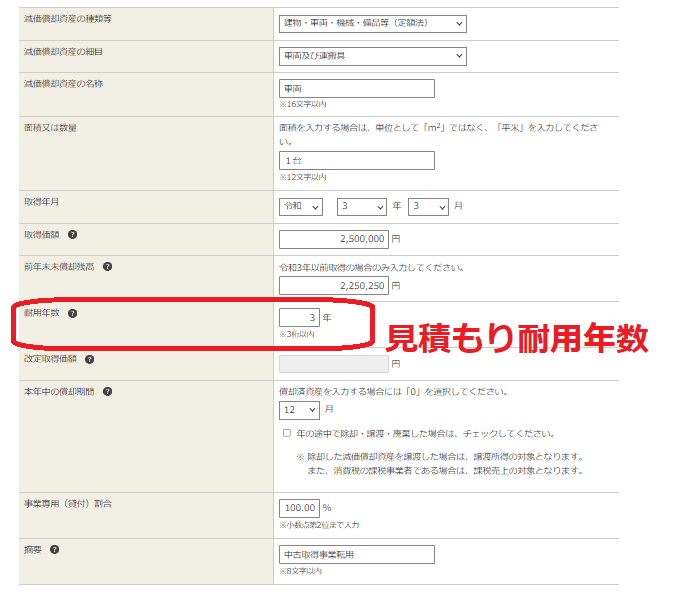

まず、購入した時点で中古でしたので耐用年数が何年になるかが、新品を購入する場合と変わってきます。

中古資産の耐用年数は?👈当事務所ブログ参照

中古の見積もり耐用年数=法定耐用年数ー経過年数+経過年数×0.2=○○(1年未満の端数は切り捨て・2年未満の場合は2年とする)

平成30年11月(初年度登録)~ 令和3年3月(購入した年月)👉2年5ヶ月👉29/12

6-29/12+29/12×0.2=3.1👉3年・・・見積もり耐用年数

減価の額を求め、転用時の未償却残額をもとめます。

250万円の中古を10ヶ月間家事の用に供しているので、

減価の額は

250万円×0.9×0.111(※)×1=249,750円

※見積もり耐用年数が3年なので、

3年×1.5=4.5年👉4年(1年未満の端数切り捨て)

4年の旧定額法の償却率を使うのでは?

と思いますが、

減価の額には、見積もり耐用年数は使いません。

ややこしいですが、減価の額の計算の元となる家事用の耐用年数は

法定耐用年数に1.5を乗じて計算することになっています。

よって業務用に転用した時点の車両の未償却残額は(令和4年1月1日時点)

2,500,000-249,750=2,250,250円

先ほどと同じですね!

早速、減価償却資産に登録です!

こちらは償却期間が短いので償却費が多くなります。

835,000円 減価償却費として算入することができました!!

中古で取得した車両は償却期間が短く結構な金額を算入できたりする

面倒ですが、もしも事業用車両を計上していなければ、計上してみましょう。

所得を圧縮でき、お得です!!

計算は大変ですが、一つの節税ですね!!

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓