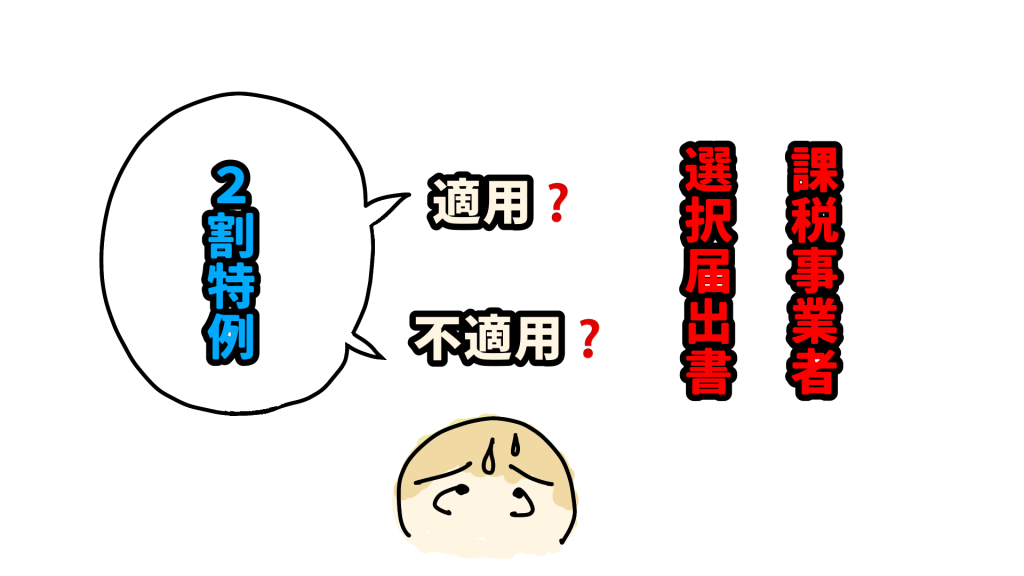

課税事業者選択届出書を提出してしまった〜2割特例 使える?使えない?

こんにちは。

和歌山市の女性税理士、内西です。

インボイス制度の登録事業者になったことで、

消費税の納税義務者になった事業者が使える2割特例について、

課税事業者選択届出書を提出した場合、適用できないときがあります。

どのようなときに適用できないのでしょうか?

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

課税事業者選択届出書とは

免税事業者が、課税事業者になることを選択する場合の手続に係る届出書で

適用を受けようとする課税期間の初日の前日

までに提出する必要があります。

課税事業者選択届出書を提出して2割特例が使えない課税期間

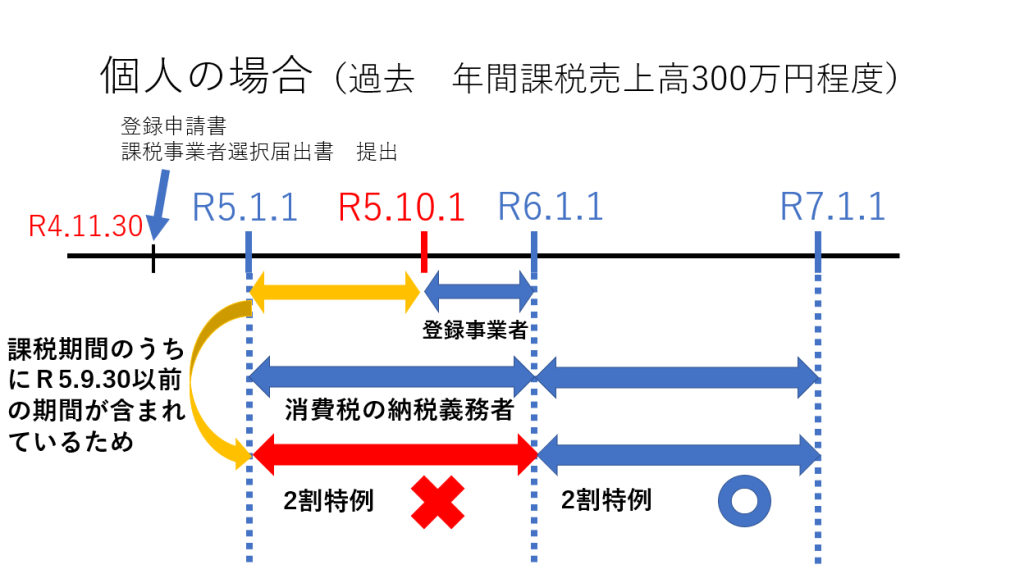

個人事業主の場合

例えば、免税事業者が、

R4.11.30にインボイスの登録申請書とともに、

課税事業者選択届出書を提出し、

R5.1.1から消費税の納税義務者となった場合

この場合、消費税の納税義務はR5.1.1から生じます。

登録事業者になるのははR5.10.1からです。

この時、

「納税義務が生じるR5.1.1からR5.12.31までの期間に

R5.9.30以前の期間が含まれている」

場合には

2割特例は使えません。

上図のように、

R6.1.1からR6.12.31までの課税期間については、

R5.9.30以前の期間が含まれていないため、

2割特例の適用があります。

課税事業者選択届出書を提出していても、2割特例の適用が可能です。

提出していたら使えないというわけではないです

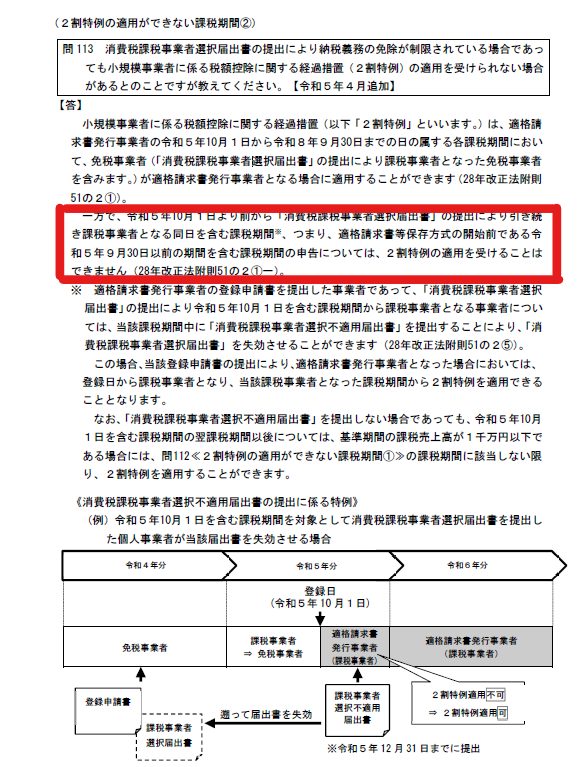

国税庁のQ&Aを載せてみる

赤枠を拡大

まとめ

インボイスの登録事業者になるためには

登録申請書を提出します。

R5.10.1からR11.9.30の日を含む課税期間中に登録するのであれば、

課税事業者選択届出書

をわざわざ提出する必要はありません。

登録申請書のみ提出して、登録事業者になりましょう!!

R11.9.30を含む課税期間の翌課税期間からは(個人の場合 R12.1.1以後)

登録申請書

と

課税事業者選択届出書

を提出し、

期首の、1月1日より登録事業者にならなければなりません。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

こちらからもお問い合わせ受け付けております!(営業時間内)

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓