インボイス制度の2割特例〜本則課税で還付を受けた翌年2割特例を使えるか?

こんにちは。

和歌山市の女性税理士、内西まきです。

インボイス制度導入も間近。

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

税務顧問・個人

税務顧問・法人

今回のテーマはこちら

令和5年10月からインボイス制度の登録事業者になる個人事業主です。

(登録の際 課税事業者選択届出書 簡易課税選択届出書は提出していません。)

免税事業者なのですが、登録と同時に消費税の納税義務者になります。

登録後、令和5年中に、事業用の軽トラを新しく買い替えようと思っています。

購入予定車両 110万円(税抜)

1カ月の平均売上 50万円(税抜)

1カ月の平均仕入等30万円(税抜)

この場合R5年の消費税の申告を本則課税にして消費税の還付を受け、

翌年、2割特例を使うことはできるでしょうか?

便宜上、平均売上は全て課税売上で消費税率10%

平均仕入等は全て課税仕入で消費税率10%で登録事業者からのものとします。

車両の購入先も登録事業者より購入したとします。

回答

できます。

登録した年度の消費税の計算につき、下取りに出した車の下取り価格がある場合には、その金額を、売上にかかる消費税に含めましょう。

令和5年分の消費税について

(下取り価格なし)

(それぞれ、平均売上、仕入等の3カ月分とする)

10月から12月まで

売上にかかる消費税

50万円✖️3カ月=150万円・・・売上総額

150万円✖️10%=15万円

仕入れにかかる消費税

車両分

110万円

仕入等

30万円✖️3カ月=90万円

仕入れにかかる消費税

(110万円➕90万円)✖️10%=20万円

申告納税額

15万円ー20万円=△5万円

還付税額 5万円

令和6年分の消費税について

2割特例を使うと

1年の総売上が1カ月の平均売上の12ヶ月分とすると

50万円✖️12✖️10%=600万円✖️10%=60万円・・・売上にかかる消費税額

60万円✖️20%=12万円

消費税の納税額 12万円

因みに一般課税の場合は

売上にかかる消費税

60万円

仕入れにかかる消費税

30万円✖️12カ月✖️10%=36万円

納税額

60万円ー36万円=24万円

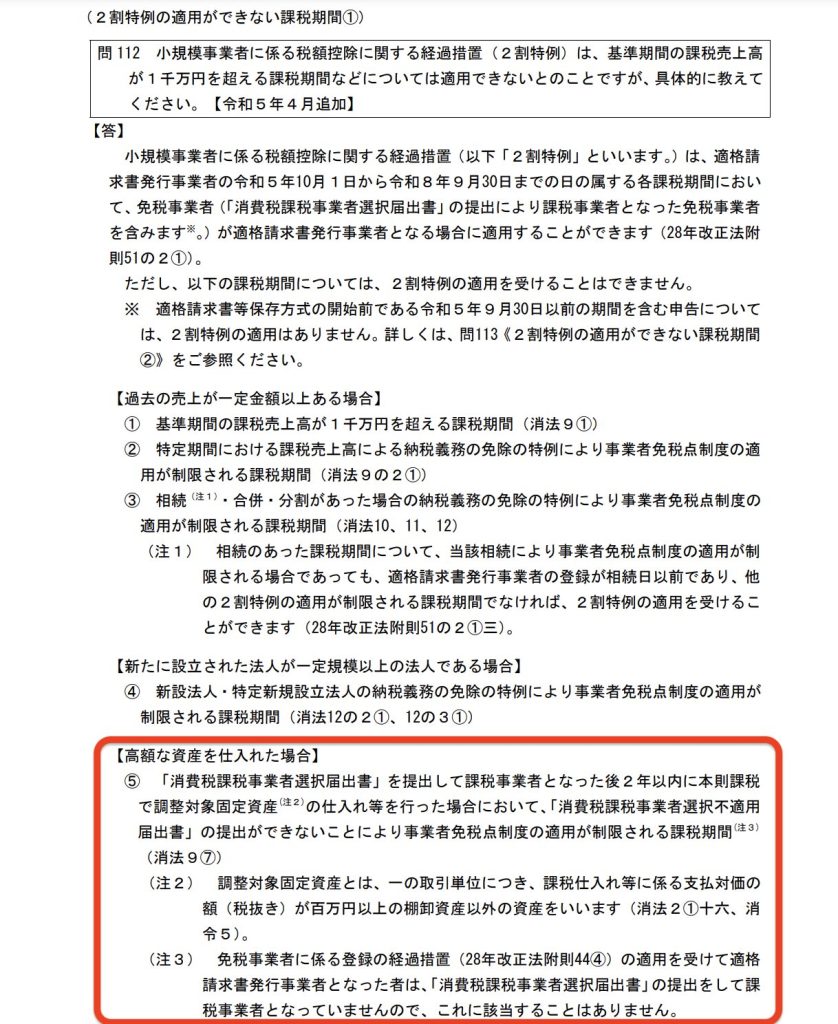

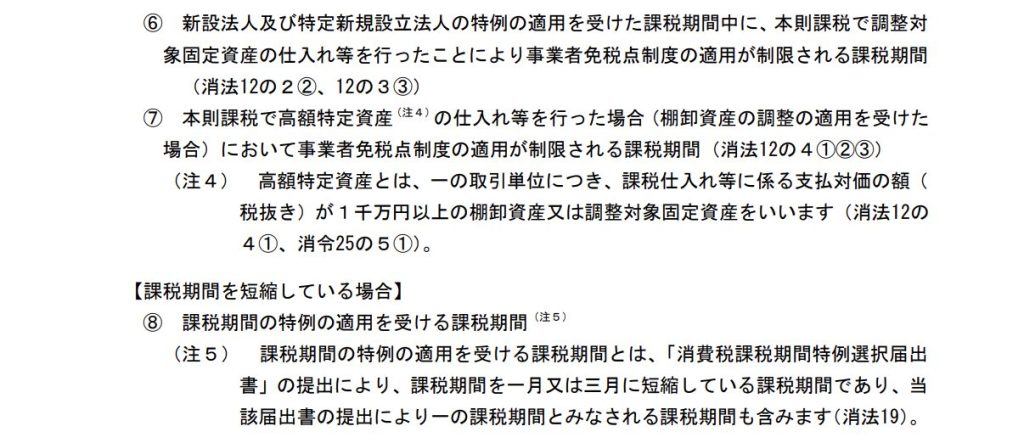

2割特例が使えないケース

もし、上記の場合で、

インボイス登録事業者になる際、登録申請書と課税事業者選択届出書を提出し、

令和5年1月1日から消費税の納税義務者になっていたならば、

翌年、2割特例を使うことが出来ません。

理由は、

購入した車両は

「調整対象固定資産」(注1)

であり

かつ、

購入した年度の消費税を一般課税で申告しているため、

令和8年まで、消費税の申告を一般課税により申告しなければならなくなります。(注2)

調整対象固定資産を取得した年度から3年間、

消費税の免税事業者になることも、簡易課税、2割特例を使うこともできません。

(注1) 調整対象固定資産とは、棚卸資産以外の資産で、建物、構築物、機械及び装置、

船舶、航空機、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で消費税等

を除いた税抜価格が100万円以上のものをいいます。

(注2)課税事業者選択届出書を提出し課税事業者となった課税期間の初日から、

2年以内に調整対象固定資産を取得しかつ、その取得した課税期間の消費税の申告を

一般課税にて申告した場合には、その調整対象固定資産を取得した日の属する課税期間

の初日から原則として3年間は、免税事業者になることも、簡易課税制度を使うことも

できず、一般課税による消費税の申告をしなければならない。

登録申請の際、課税事業者選択届出書を提出していない場合には、

このような3年縛りはありません。

例え一般課税により消費税の申告をしていても、

その翌年が、

登録をしなければ免税事業者だったのであれば、

2割特例

を使うことが出来ます。

なぜなら、

調整対象固定資産の3年縛りの規定は

❶「課税事業者選択届出書」を提出

❷「調整対象固定資産」をその届出をした課税期間から2年間の間に取得

❸その取得をした年の消費税を一般課税で申告

❶かつ❷かつ❸の場合に適用されるからです。

よって

課税事業者選択届出書を提出していなければ、

調整対象固定資産を取得しても、関係ありません。👉❶に該当しない

この規定の適用外です。よってその翌年は2割特例が使えます。

課税事業者選択届出書を提出し、一般課税による消費税の申告をしていたとしても、

購入した軽トラが、

税抜100万円未満であれば、調整対象固定資産に該当しないので、👉❷に該当しない

その翌年は、2割特例を使うことが出来ます。

課税事業者選択届出書を提出し、調整対象固定資産を購入したけれど、

その期の消費税の申告を、簡易課税で申告した場合は、👉❸に該当しない

その翌年、2割特例を使うことが出来ます。

2割特例の適用ができない場合 国税庁のQ&Aを載せてみる

このケース 車両や設備の取得時期令和5年中10月以降オススメ!

税抜100万円以上のものを購入するなら、

令和5年10月以降にすることで、一般課税での計算のほうが、2割特例よりも消費税がお得になる可能性があります。

この例のように、還付の可能性も。

(一般課税ですから、経費の支払先が登録事業者でなければ、仕入税額控除が制限されますが。)

この場合、調整対象固定資産の取得時期に注意しましょう。

固定資産の取得時期は、代金の支払日ではありません。

その資産の引き渡し日です。

車両であれば、納車日です。

令和5年12月25日に代金を支払い、翌年令和6年1月5日納車

この場合、取得日は令和6年になってしまいます。

注意しましょう!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

こちらからもお問い合わせ受け付けております!(営業時間内)

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓