10万円未満の固定資産~全額経費・減価償却 個人と法人の微妙な取り扱いの違い

こんにちは。

和歌山市の女性税理士、内西です。

やっと秋めいてきました。

夕方5時半で薄暗い感じ。

暮れるのが早まると、なんだか寂しい気分になります。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

10万円未満の固定資産は全額経費にできるけど

10万円未満のパソコンやスマホ。

固定資産といえども、取得価額が10万円未満なので、

消耗品でOK!

そうです。

利益が出ているのであれば、少しでも圧縮したいもの。

全額経費にできた方が嬉しいですよね。

では逆に、開業して間もない事業者など、赤字の場合、

できたら、費用は少なくして赤字を減らしたいと思いますよね。

消耗品じゃなくて、

固定資産に登録して、

減価償却を数年にわたりした方が経費は減りますよね。

・・・10万円未満の固定資産、

減価償却資産に計上できるのでしょうか?

10万未満の固定資産の資産計上 個人のケース

結論を言えば

できません。

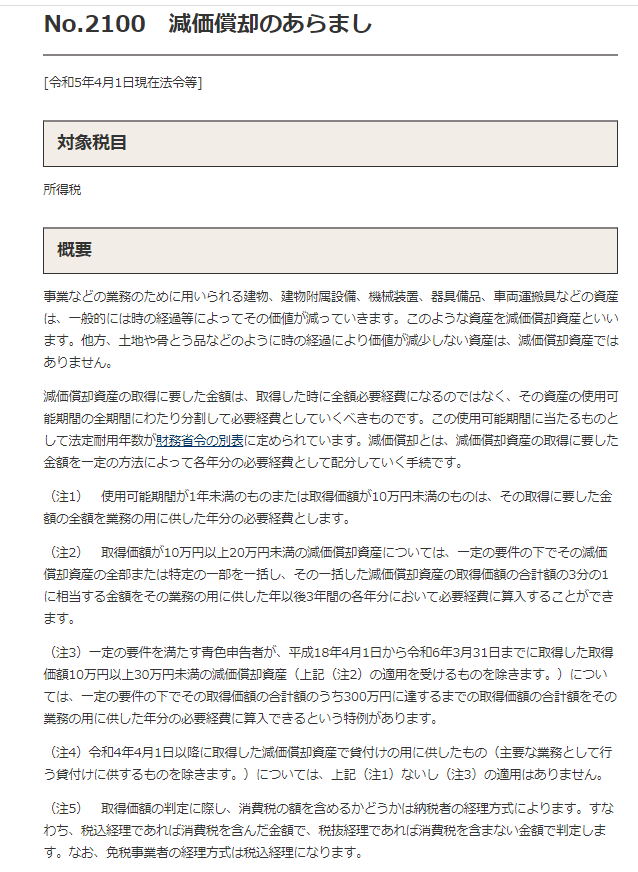

国税庁の減価償却のあらましに以下の記載があります。

・・・とても長いので

「どこを見るんだ!?」

と思いますが、

上記の(注1)に注目です。

こちらです。 👇 👇

「取得価額が10万円未満のものは・・・・必要経費とします。」

このように、はっきりと記載されています。

よって、10万円未満の固定資産は必ず、消耗品等の科目で必要経費にしなければなりません。

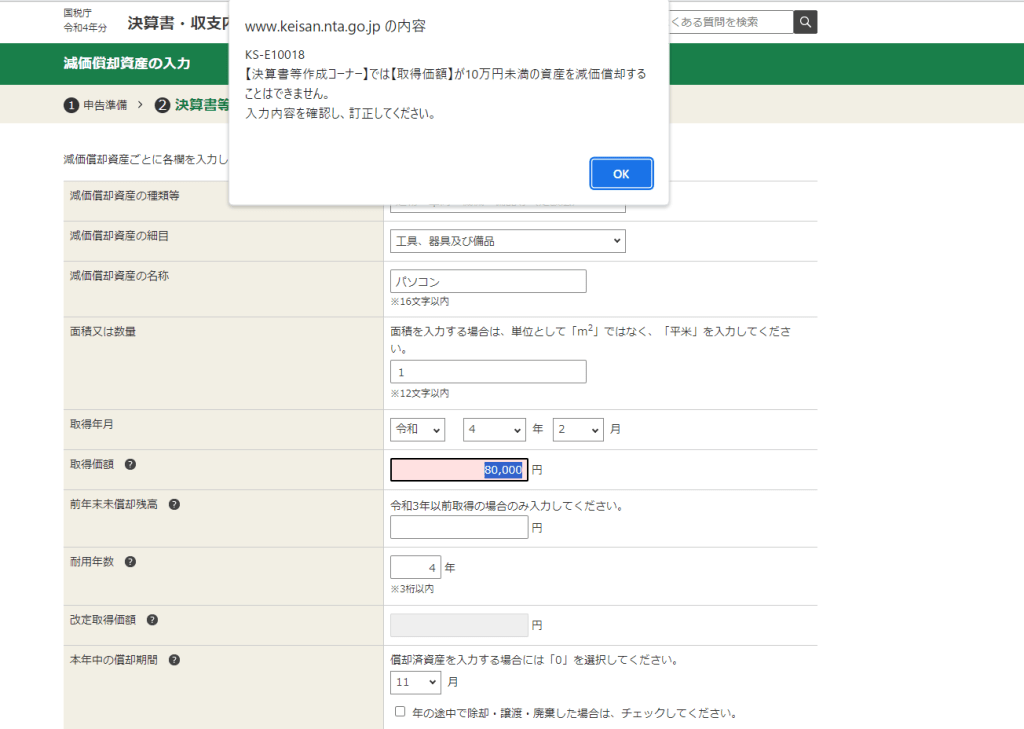

国税庁の確定申告コーナーでも、

10万円未満の固定資産を減価償却資産に登録しようとすると、

このようにはじかれてしまいます。

会計ソフトでは登録できるところもあるようですが・・・

10万未満の固定資産の資産計上 法人のケース

結論を言うと、

できます。

国税庁のHPのこちら 👇 👇

・・・これもやはり長いですが、

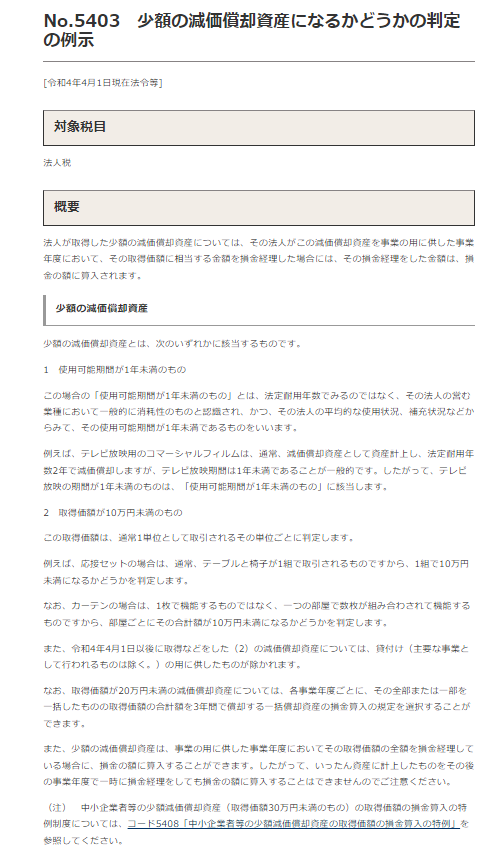

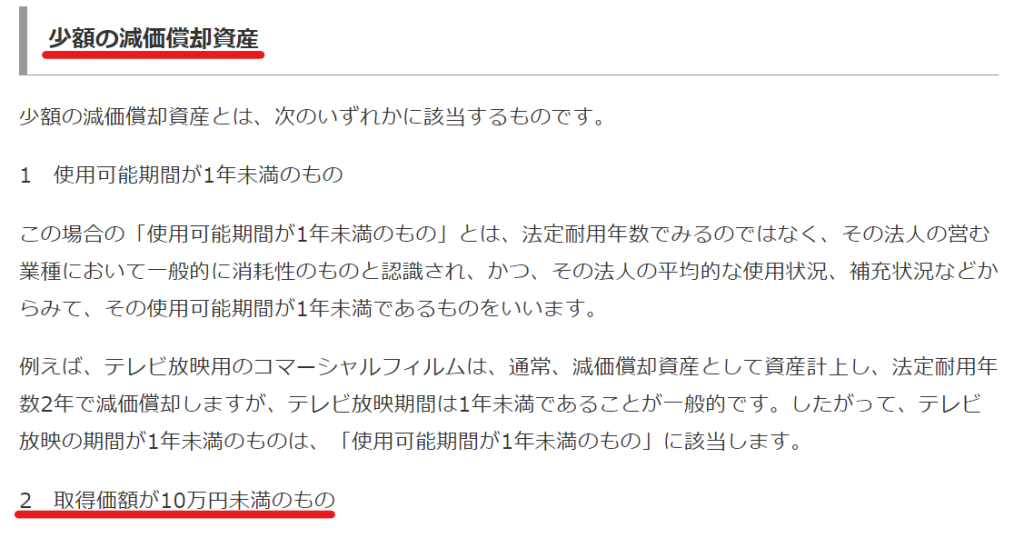

まず、「少額の減価償却資産」の2の部分をズーム

今回注目している資産、

10万円未満の固定資産は少額の減価償却資産に含まれます。

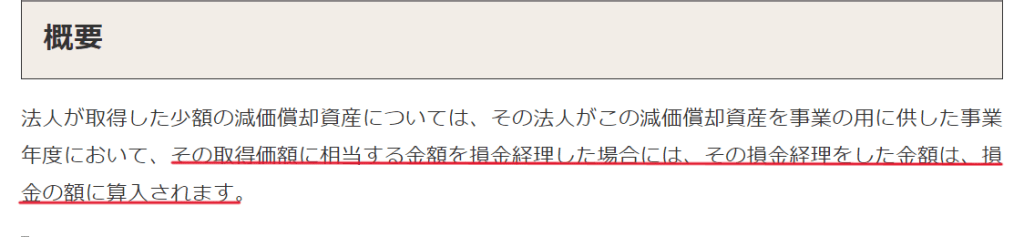

次に、概要のすぐ下の部分

「その取得価額に相当する金額を

損金経理した場合には、

・・・・損金の額に算入されます。」

逆をいえば、

損金経理しなかった場合には、損金の額に算入しない、

ということ。

個人のように「必要経費にします」とは記載されていません。

取得価額全額損金にするかどうかは任意なのです。

また、

下から6行目以降をズーム

ここに、

「いったん資産に計上したものを・・・」

とあります。

ですので、

資産に計上してもよいということですね。

(ここでは取得した年度に資産計上したものを、翌事業年度以後に一時に損金にできないことをいってるのですが・・・)

法人の場合は

10万未満の固定資産については、

◉取得した事業年度に全額損金算入

OR

◉減価償却資産に計上して法定耐用年数で減価償却

の選択適用になっています。

よって

10万円未満の固定資産を減価償却資産に計上できます。

償却資産税に注意

減価償却資産に計上すると、

それが例え10万円未満であっても、

償却資産税の対象となってきます。

消耗品などで処理すれば、償却資産税の対象にはなりません。

償却資産税は、その年の1月1日の償却資産の課税標準額が150万円以上でかかってきます。

少額の減価償却資産を計上したばかりに償却資産税を払うことにならないように気をつけましょう!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓