土地と建物を売却~取得価額が合計額のみで土地建物の区分が不明の時どうする?

こんにちは。

和歌山市の女性税理士、内西です。

土地建物をセットで売る場合、

売却価格からその土地建物の取得費を控除して、

譲渡所得の金額の計算を行いますが、

このとき、

取得したときの売買契約書や領収書に、

土地建物まとめての金額しか記載がなく

土地と建物 それぞれの金額がわからない場合、

どうすればいいでしょうか?

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

なぜ区分が必要?

例

取得日(建築年):昭和58年9月20日

用途:事業用や賃貸物件に使っていなかったもの(非業務用)

建物の床面積:100㎡

建物の構造:木骨モルタル 住宅用

土地建物合計で1500万円で購入

令和5年6月10日に売却

土地建物合わせて

600万円で売却

譲渡費用

仲介手数料等 170,000円

不動産の譲渡は、

分離課税の譲渡所得になります。

また、分離課税の譲渡所得には

短期譲渡所得

と

長期譲渡所得

があります。

一般の譲渡の場合👇 👇

短期譲渡所得・・・その資産の所有期間が譲渡する年の1月1日において5年以下のもの

(所得税30.63% 住民税9%)

長期譲渡所得・・・その資産の所有期間が譲渡する年の1月1日において5年超のもの

(所得税15.315% 住民税5%)

過去、土地建物セットで購入していますから、取得時期は同じです。

取得時期を見て短期か長期か分かります。

例えば、長期だったとして

ふと考えます。

建物と土地区分しなくても、

まとめた金額を控除すればいいんじゃないの?

長期譲渡所得

土地建物譲渡収入ー土地建物の取得価額ー譲渡に要した費用=譲渡益

一瞬これで万事OKのような気がするのですが、

残念ながら、

これは間違いです。

建物については減価するからです。

一方、土地は減価しません。

土地については、

譲渡所得を計算するとき取得価額がそのまま収入金額から控除できます。

しかし、

建物は減価するので譲渡所得の計算で控除できるのは

建物の取得価額ー取得日から譲渡日までの建物の減価の額

となります。

ですので、

やはり建物の購入価格が分からないと困ります。

平成元年4月以降取得は消費税でわかる

土地には消費税がかからないので、

契約書上に記されている消費税額から建物の取得価額が計算できます。

平成元年4月1日〜 3%

平成9年4月1日〜 5%

平成26年4月〜 8%

令和元年10月1日〜 10%(軽減税率8%)

昭和取得は、消費税は使えません・・・・

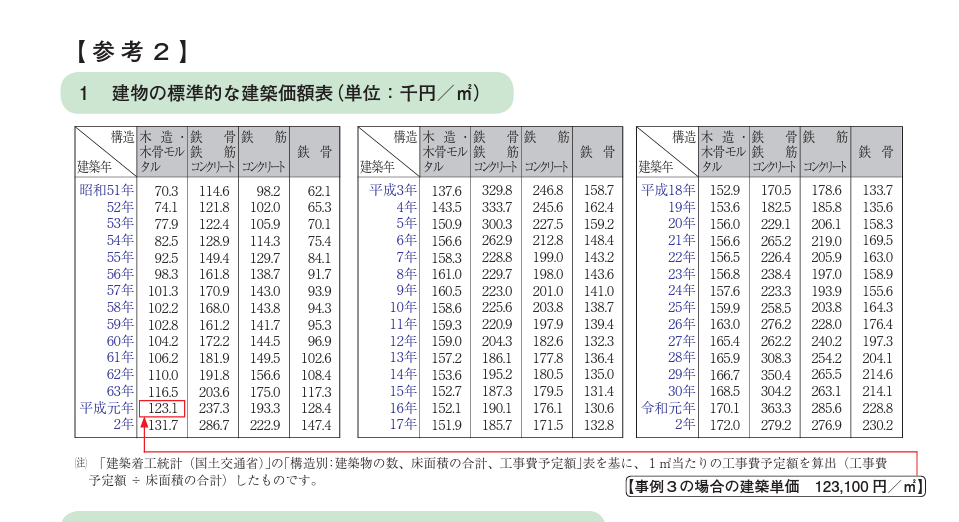

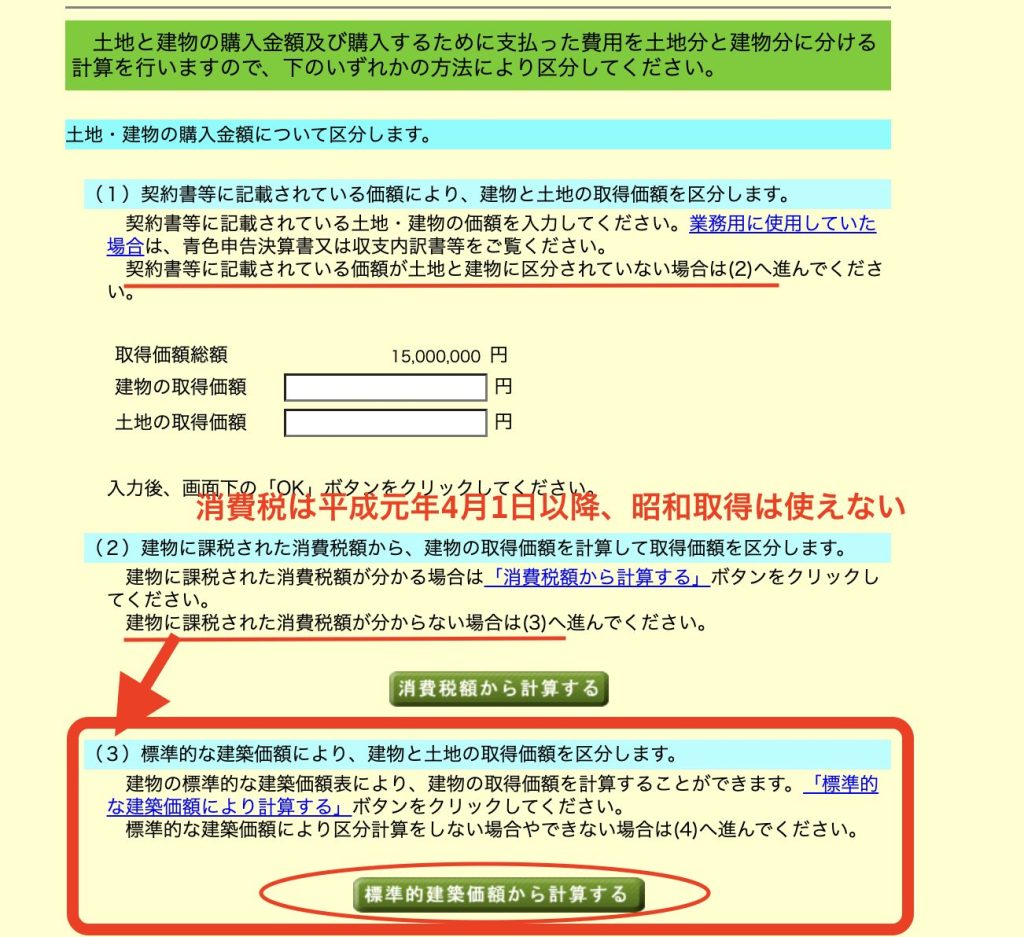

国税庁HP「譲渡所得の申告のしかた」に建物の標準的な建築価額表がある

こちらのP41です。

👇 👇

こちらの表は、

今回のように、

土地建物の合計の取得価額がわかっているが、

建物と土地の価格が不明なときに使う表になります。

上記の表から、建物の取得価額を求め、

合計額から建物の取得価額を控除した残額が、

土地の取得価額になります。

土地建物の合計額すらわからない(つまりは何一つわからない)場合には使えないのでご注意を。

建物と土地の取得価額を求める

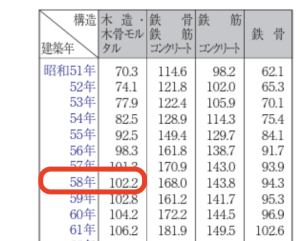

昭和58年建築、建物の床面積100㎡

木骨モルタル造なので

102.2✖️100㎡=10,220千円・・・建物の取得価額

1,500万円ー1,022万円=4780千円・・・土地の取得価額

建物の取得価額が分かったので、

購入時(昭和58年9月20日)

から

売却時(令和5年6月10日)

までの減価の額を求めます。(事業用で使っていたものは減価償却費になります。)

※減価の額の計算方法

非業務用の減価償却資産を業務の用に供した場合の、その業務の用に供した後におけるその資産の償却費の額は、その資産の取得価額(取得に要した金額並びに設備費及び改良費の額の合計額)に、その資産の耐用年数に1.5を乗じて計算した年数(1年未満の端数がある場合は切り捨てます。)により旧定額法の方法で計算した金額を基に、その資産を取得した日から業務の用に供した日までの期間(1年未満の端数が生じた場合は、6か月以上は1年とし、6か月未満の端数は切り捨てます。)に係る年数を乗じた金額を取得価額から控除した金額を未償却残額として計算します(所得税法施行令第135条)国税庁HPより

業務用よりも傷みが緩やかと言うことで、

法定耐用年数に1.5をかけて長くし、定額法ではなく旧定額法を使って計算するのが

非業務用です。

償却期間も6月未満切り捨て 6月以上は1年とするところなど、

かなりアバウトです。

取得価額に0.9を乗じて償却率を乗じるのが旧定額法

取得価額に償却率を乗じるのが定額法です。

償却額が、非業務用では業務用に比べ少なくなりますね。

面倒だが計算してみる

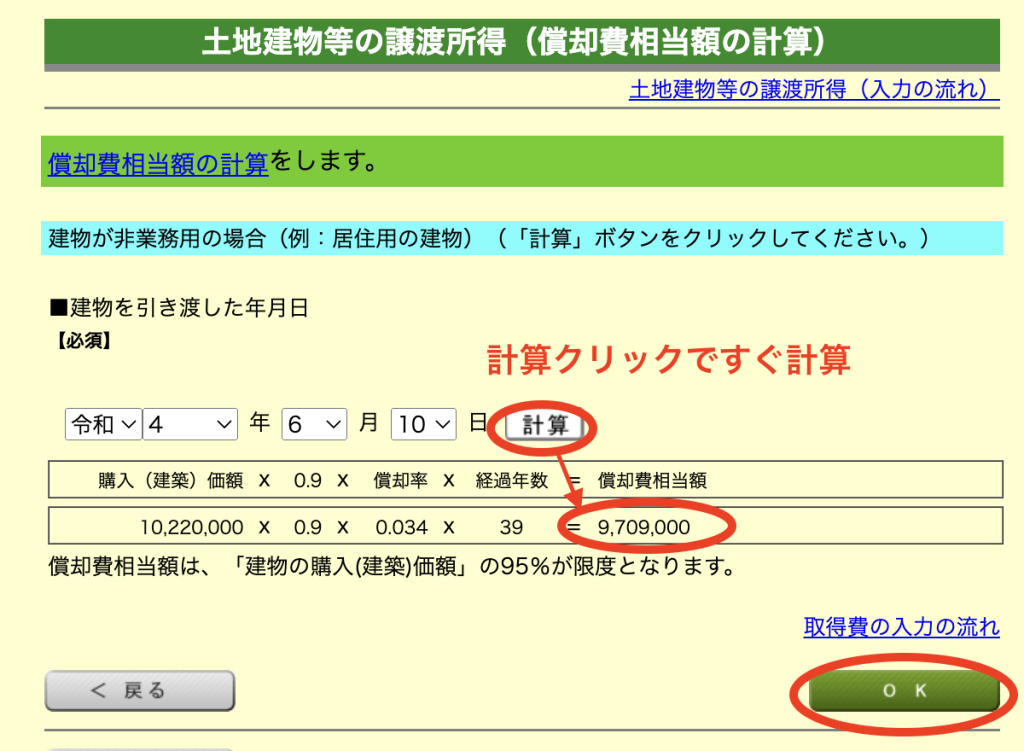

償却期間:39年9ヶ月👉40年

法定耐用年数:20年👉20✖️1.5=30年(0.034)

10,220千円✖️0.9✖️0.034✖️40年=9,709,000円

(旧定額法では、取得価額の95%までしか償却できません。)

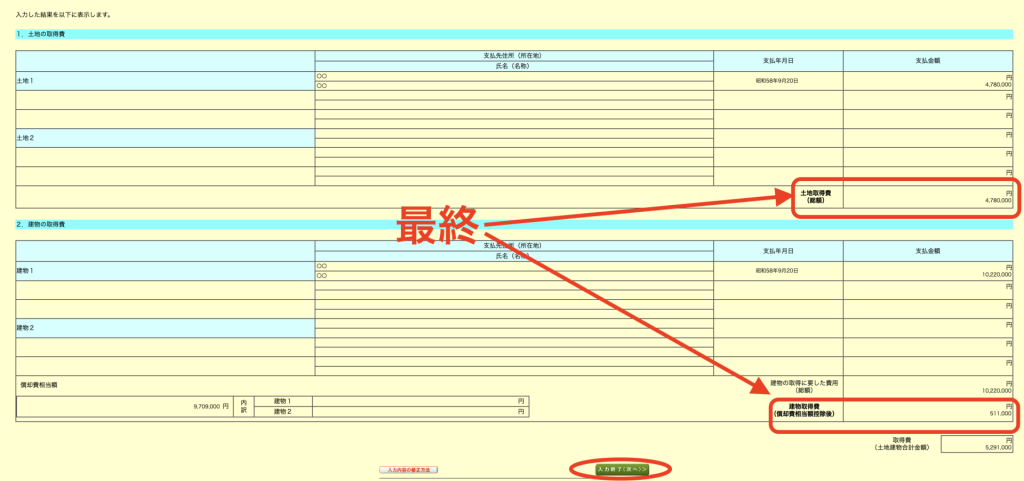

10,220千円ー9,709千円=511千円・・・建物の取得費(未償却残高)

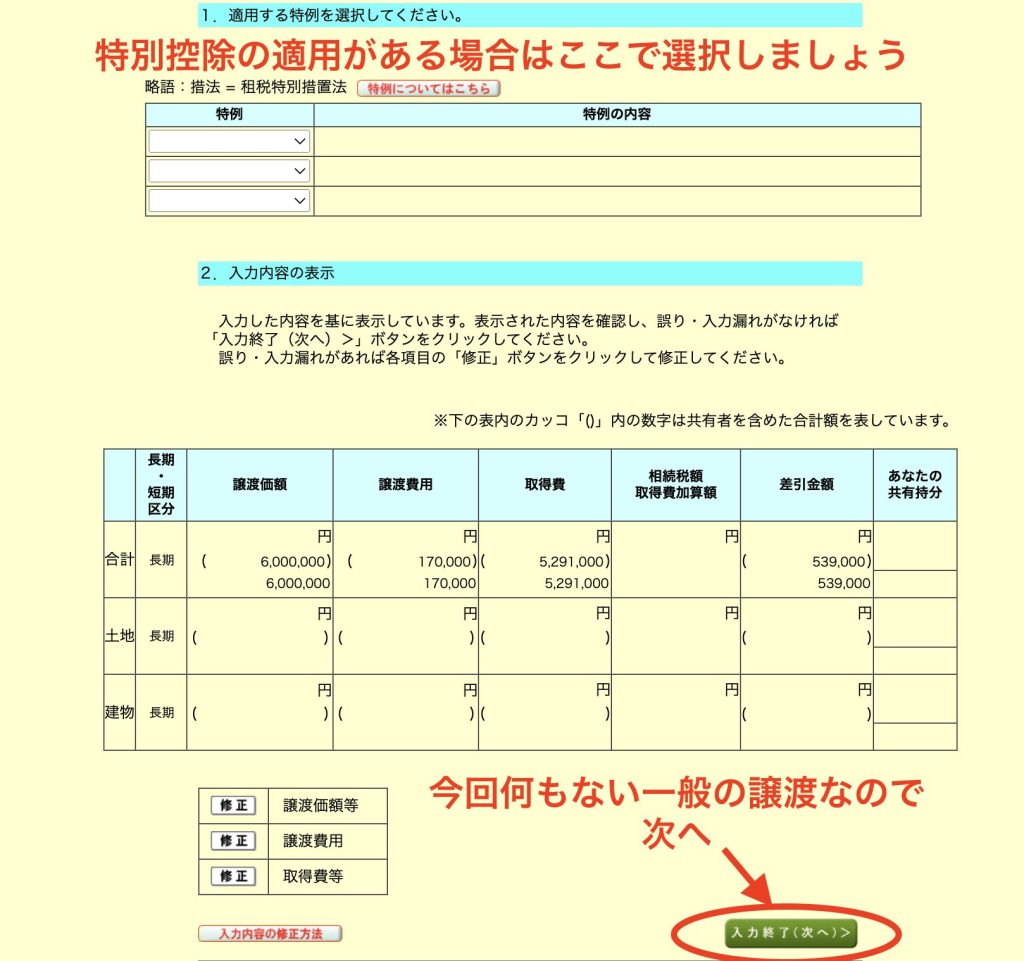

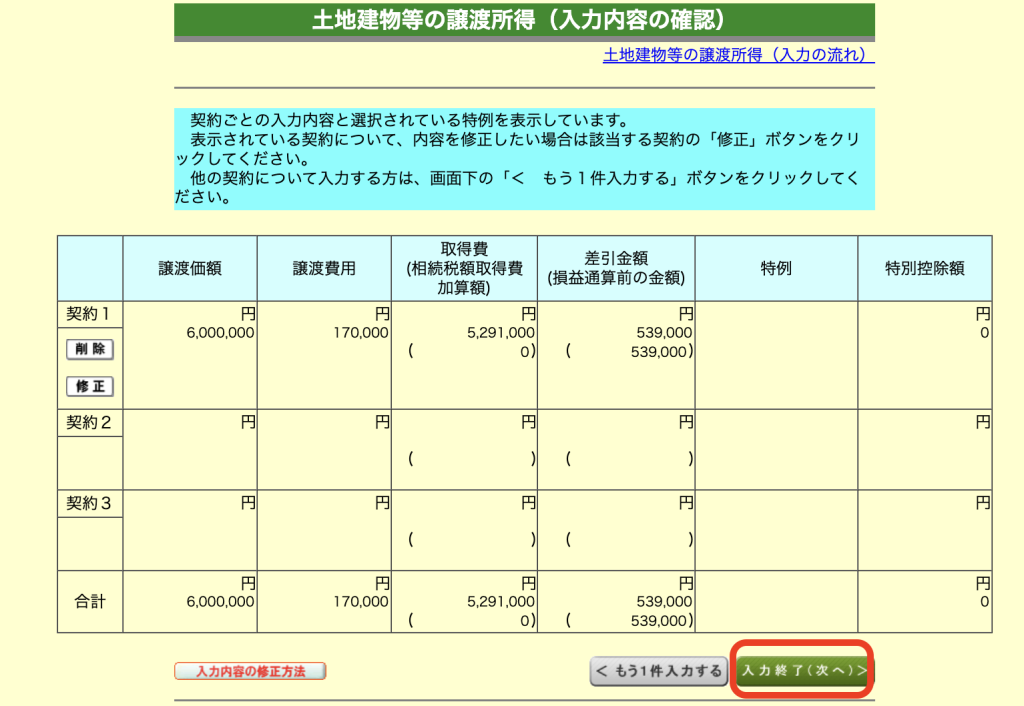

譲渡所得の計算

600万円ー511千円(建物の取得費)ー4780千円(土地の取得費)ー170千円(仲介手数料等)=539千円

よって

譲渡所得の金額は539千円

になります。

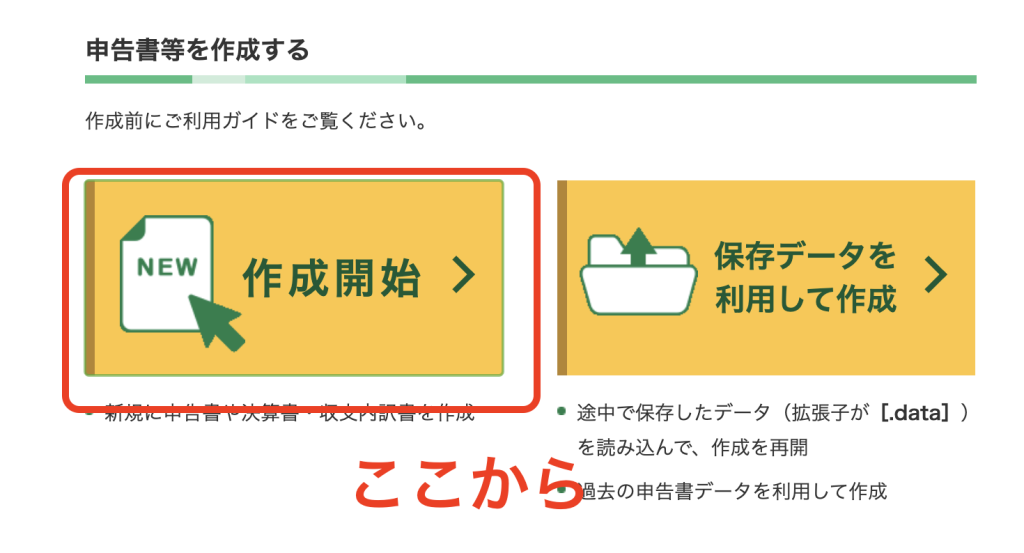

国税庁の確定申告コーナーで自動計算

国税庁の確定申告コーナーで申告書が作れます。

まだ令和5年には対応していませんが、

このケース

譲渡した土地建物の、

取得した時の合計金額はわかるけれど、

土地と建物の区分が不明という場合、

平均的な建築価格を使って、建物の取得価額を算出

⇩

合計額から差し引きして土地の取得価額を算出

⇩

建物の減価の額を計算

⇩

差引して建物の取得費を出す

これを簡単に計算してくれるのです!!

ぜひ使いましょう!!

国税庁確定申告コーナーでのやり方を簡単に解説

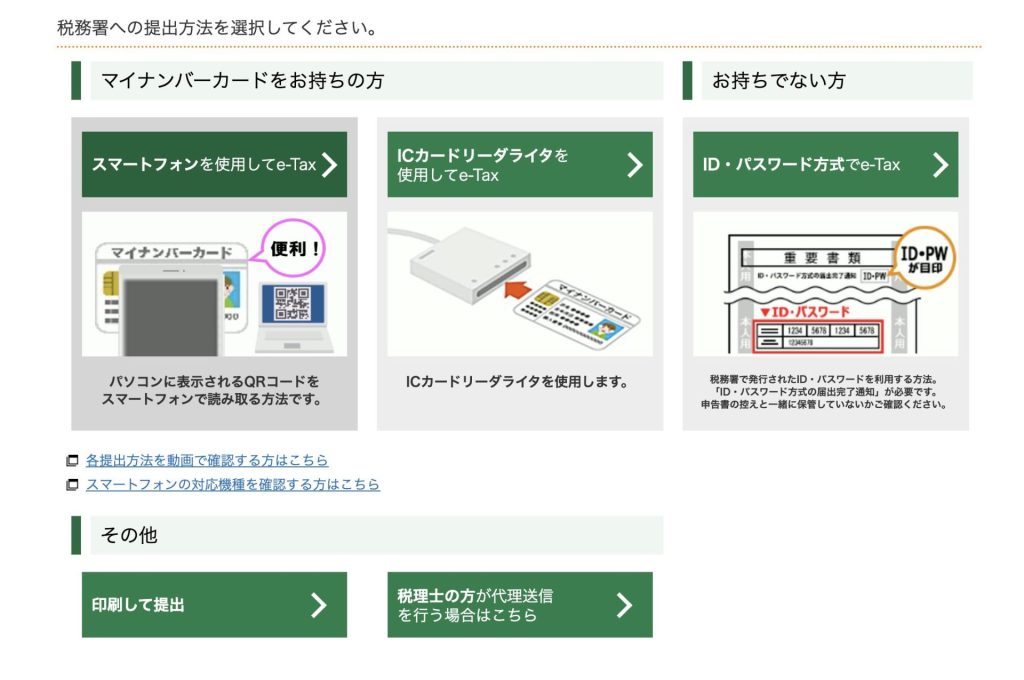

国税庁確定申告コーナーにアクセス

提出方法を選ぶ。

紙提出で、申告書を作成するなら「印刷して提出」を選びましょう。

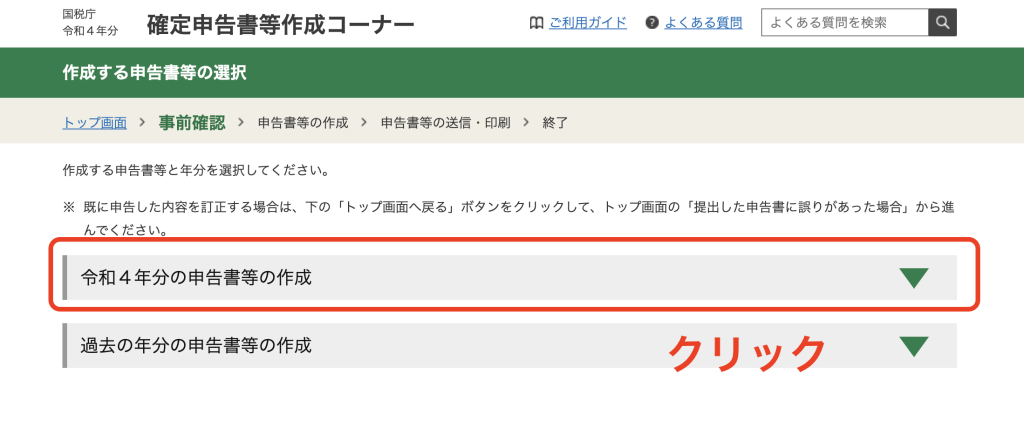

令和5年分はまだ作成できないので、

令和4年分で作成します。

譲渡日を

令和5年6月10日

ではなく

令和4年6月10日

で作成しようと思います。

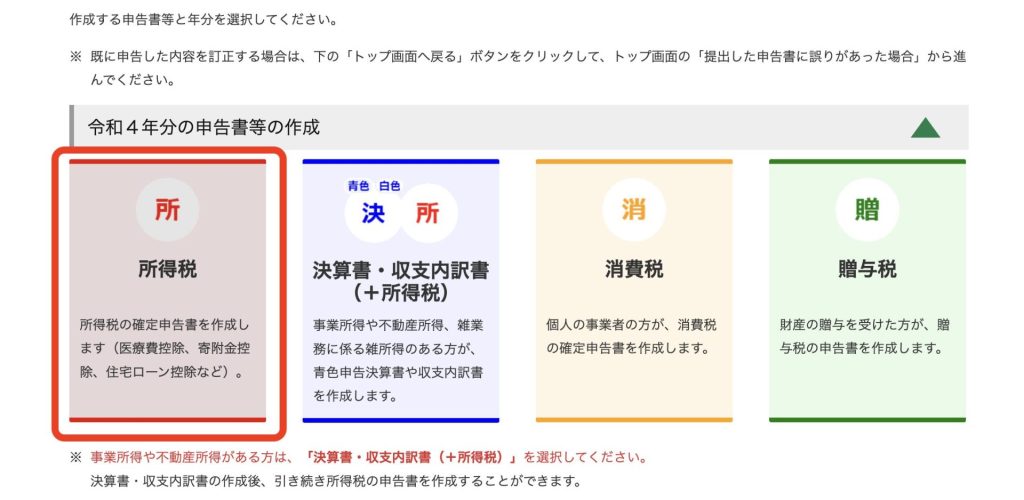

所得税を選択

譲渡所得しかないとします。

次の画面 下の方に分離課税があります。

すると以下の画面

ここで計算してもらうので、「内訳書作成」で

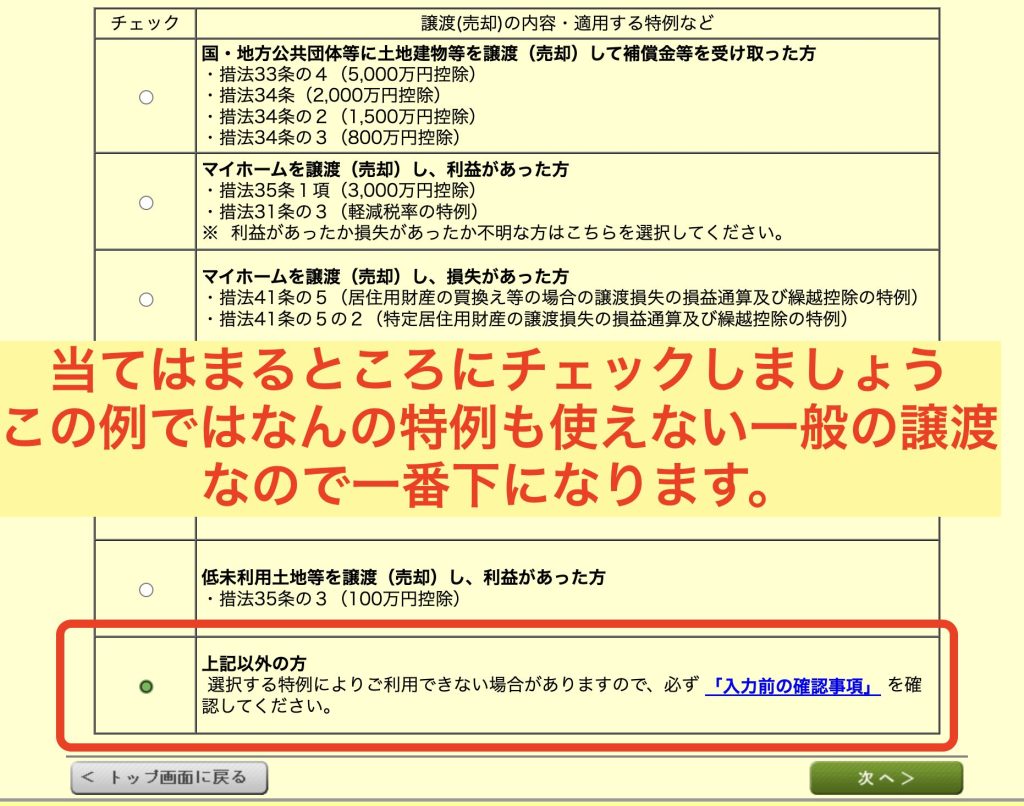

一般の譲渡を選んで次へ

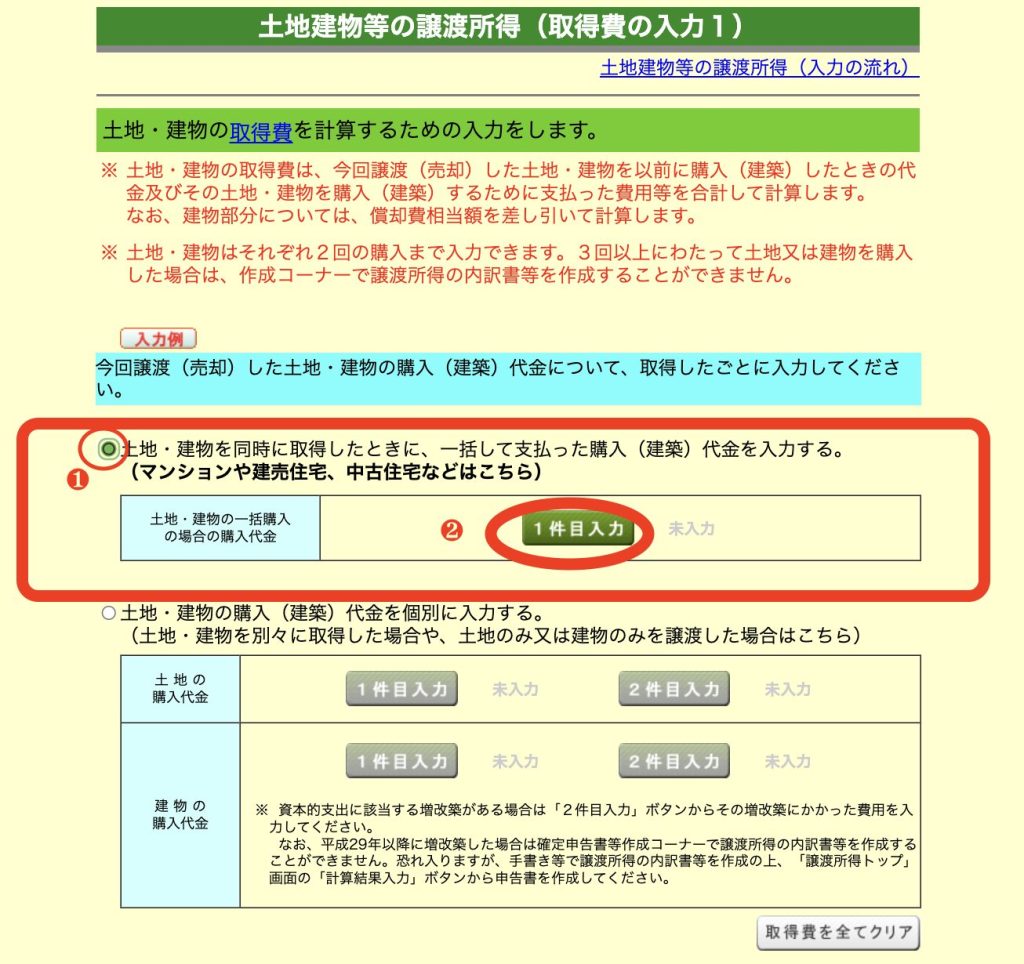

土地や、建物の面積は、登記簿や、固定資産税の通知書に記載されています。

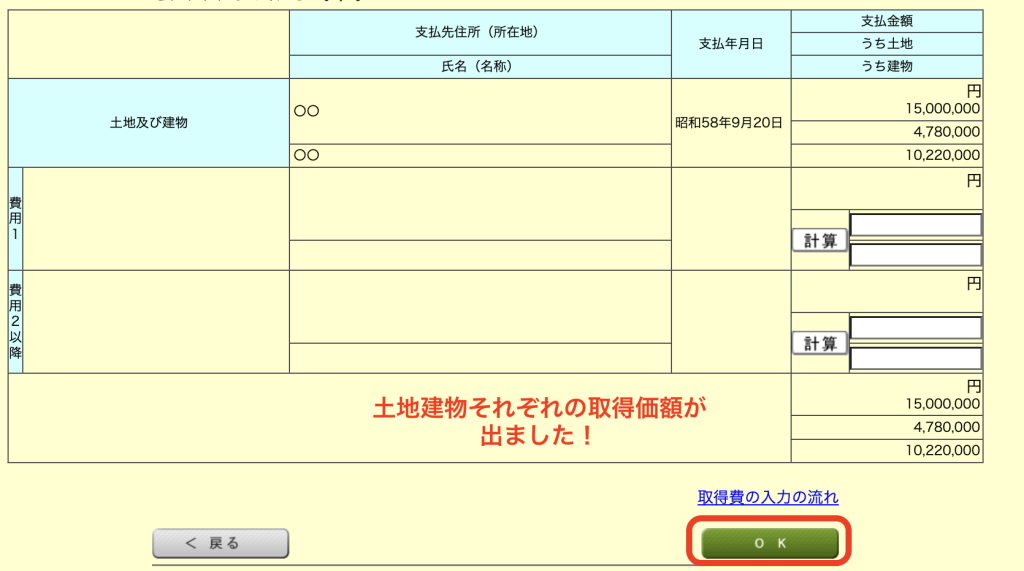

次は、過去に1500万円で買った土地 建物 それぞれの取得価額を計算していきます。

❶にチェック❷クリックで

以下の画面

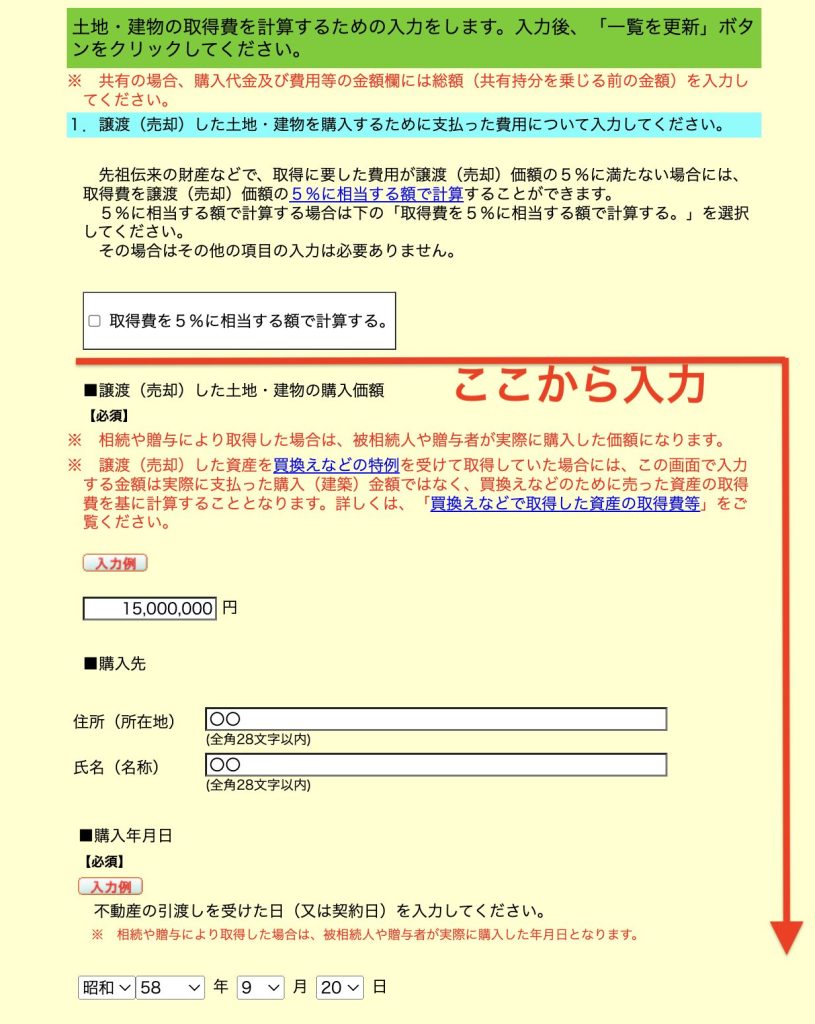

さらに続けて入力

以下、土地、建物の按分計算するための情報を入力していきます。

(1)の消費税で逆算できれば早いのですが・・・・

昭和58年には、まだ消費税が存在していません。

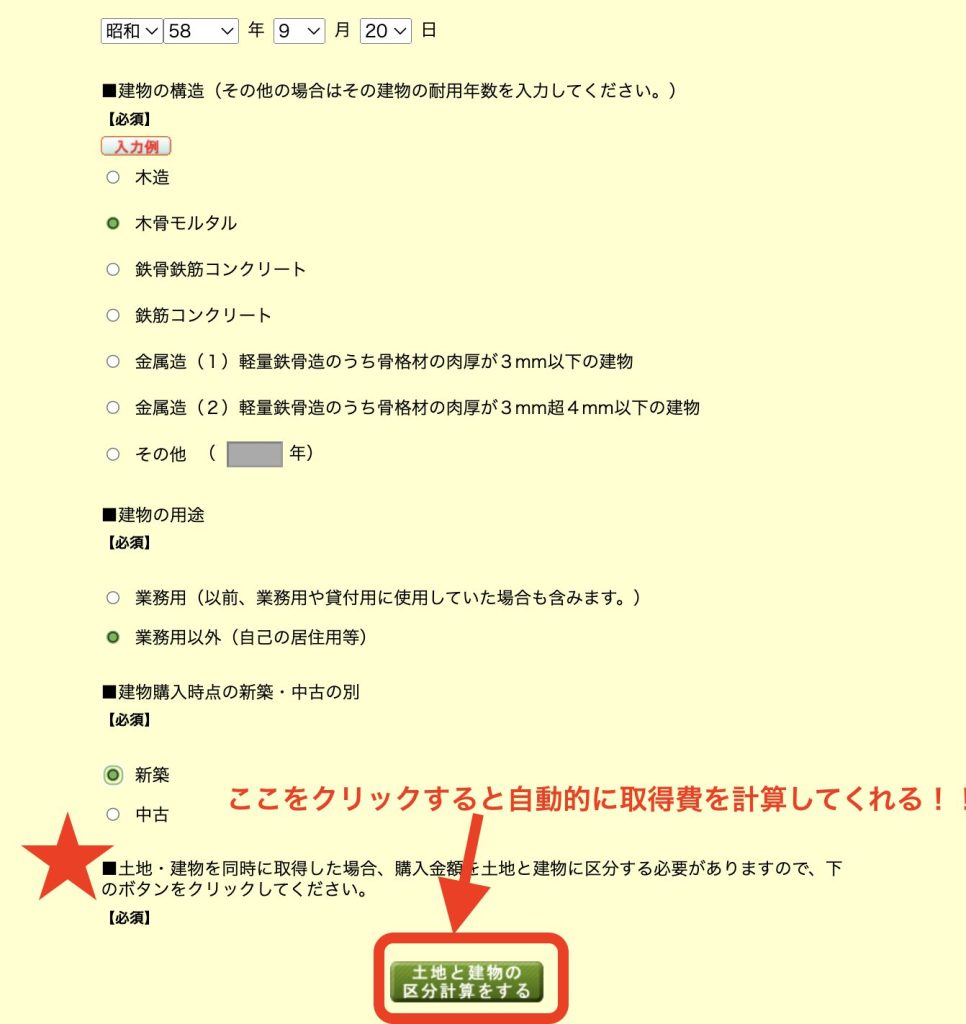

やっと出てきました。

標準的な建築価額表!!

建築年と床面積を入れると、すぐ計算されて出てきましたね!

次は、取得したときに取得価額に算入される費用があった場合に入力します。

これらの費用は、土地建物に取得価額の比で按分してそれぞれに割り振ったあとの金額が

自動で計算されます。

今回ないので、「一覧を更新」クリック

次は建物の減価の額を計算します。

手計算だと

法定耐用年数に1.5を乗じて償却率を求め、

経過年数は

昭和 平成 令和

と 和暦表示だと面倒ですよね。

それが一瞬で出ます。

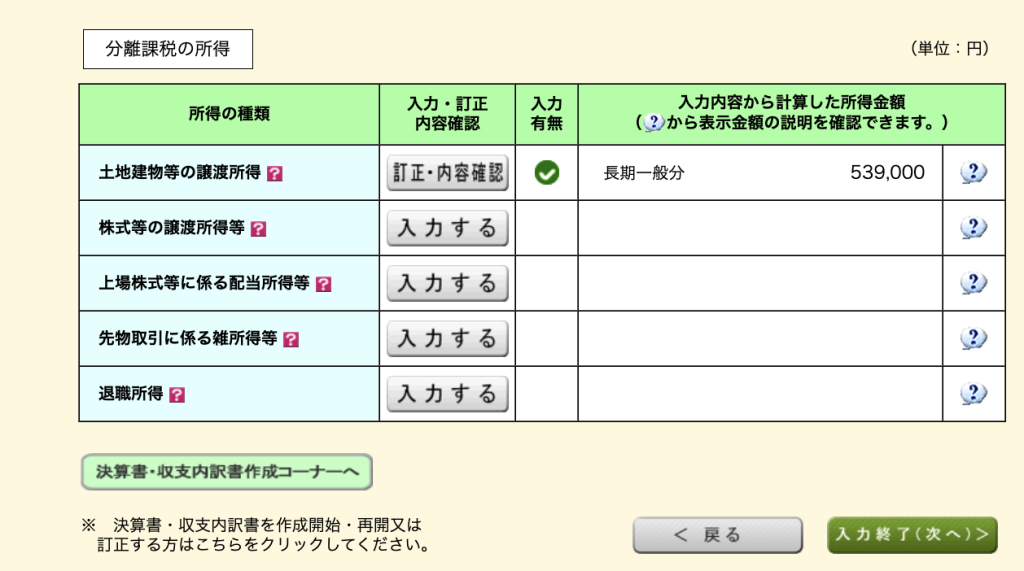

長期譲渡所得の金額が出ました。

終わりです。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓