車の買換え時の下取りは課税売上〜インボイス制度で2割特例適用の場合の会計ソフトへの入力

こんにちは。

和歌山市の女性税理士、内西です。

事業用の車を下取りに出し、

買い換えることがあった場合、

新しく購入した車の値段から下取りした車の代金を引いて、

残りを支払っているかと思います。

例えば、購入車が1,242,000円で

下取り22,000円で差し引き122万円支払った場合、

支払った122万円を車両として計上しただけで終わっていないでしょうか?

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

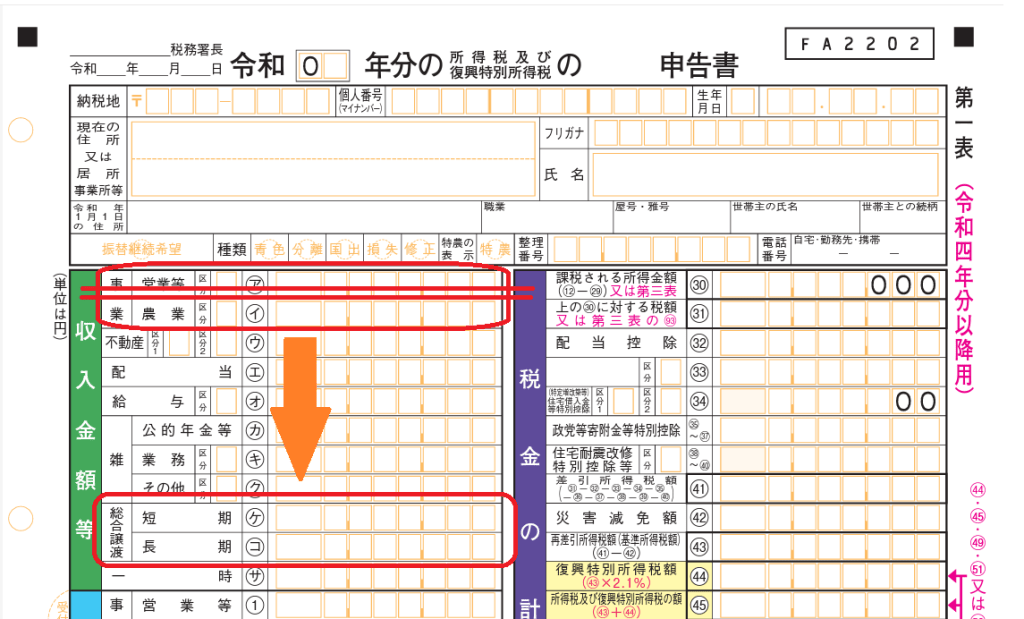

2割特例を使う場合車両の下取り料金が課税売上に!

消費税の課税事業者の場合は、

消費税の納税額の計算上22,000円は課税売上になります。

そして、

22,000円に含まれる消費税額2,000円のうちの2割が納めるべき消費税に足されます。

ややこしいのですが、

所得税の計算では

22,000円は

事業所得の売上ではなく

譲渡所得の収入金額になります。

短期譲渡、長期譲渡ともに、

譲渡所得には500,000円の特別控除があるので、

22,000円の下取に関しては所得税はかかりません。

所得税は関係ないけど、消費税は関係ある

こういった場合

どうやって会計ソフトに入力するのでしょう。

具体的過ぎる例をあげて仕訳をしてみる

例

事業用車両 本体価格 110万円

預り法定費用

自動車税 28,000円

重量税 9,900円

自賠責 24,000円

その他代行手数料等 74,100円

リサイクル預託金 6,000円

計 1,242,000円

下取り車 22,000円

支払額 1,220,000円

100%事業用とする

納車 11/ 5

前金 10/ 20 220,000円

残金 11/ 24 1,000,000円

全て2023年中(インボイス制度開始後)

ここで注意

消費税が関係するのは

下取車両の引き渡しが、2023年10月1日以後のケースです!!

支払日や前金を支払った日は関係ありません。

やよいの青色申告オンラインにて入力

例えば

やよいの青色申告オンラインで入力してみましょう。

「かんたん取引入力」

では、このような複数の仕訳が入力できないので

「仕訳の入力」

から入力します。

事業者設定は

2023.10/1からインボイス制度に登録し、課税事業者

消費税は簡易課税制度(サービス業 第五種事業)

とします。

(簡易課税制度選択届出書 提出済)

消費税の設定画面

👇👇

では、以下

仕訳を入力していきます。

10/20 前金220,000円を現金にて支払

11/ 5 納車

仕訳の説明

借方(左)

車両運搬具と雑費のところに10%とありますが、

税込処理で、なおかつ簡易課税や2割特例を使う場合は

気にしなくていいです。

貸方(右)

事業主借のところに 第四種 10%

とありますが、

ここは重要です。

「事業主借」の勘定科目について

下取代金22,000は、

事業所得ではなく

譲渡所得になるので

売上

で仕訳をすると

売上高に加算されて

22,000円事業所得の利益にのってきてしまうので

損

します。

事業には関係させない勘定科目

「事業主借」

を使います。

「第四種」について

サービス業は

簡易課税制度では第5種ですが、

事業用車両の売却収入は第4種と定められています。

ですので、ここには第4種を選びます。

2割特例を使う場合は、そもそも業種関係なく第2種と同じ計算になるので、

ここの入力の業種は無視されます。

「税区分」消費税の課税売上

で

「税区分」10%

の2つを忘れず選択しましょう。

※

やよい青色申告オンラインの場合2割特例は、消費税の申告書を作る段階で選択する仕様になる予定とのことです。

入力の段階で2割特例を選ぶわけではないようです。

さらに前払金220,000を支払っているので、

以下の仕訳で未払金の220,000円を前払金と相殺します。

11/24 残金1,000,000円 普通預金より振込 他 振込手数料440円

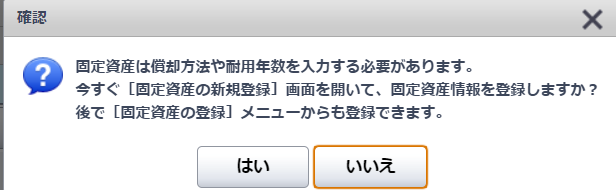

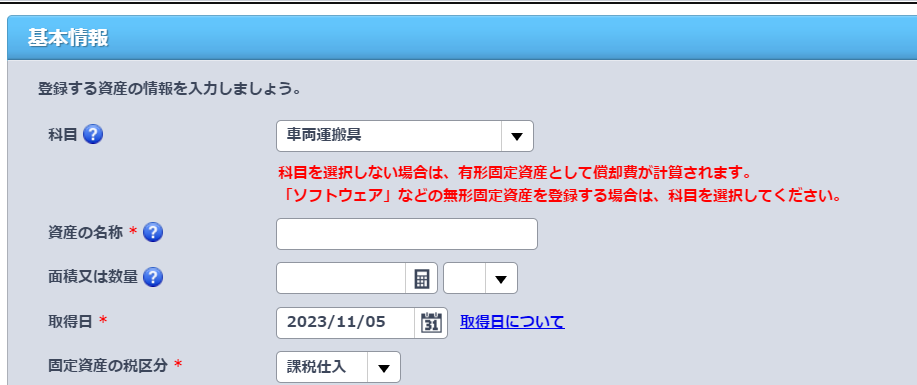

固定資産の登録忘れずに!

やよいの青色申告オンラインの場合、

車両運搬具を入力すると

「固定資産の登録」

をするように誘導する画面が出てきます。

ここで「はい」を選択

「固定資産」を選んで「次へ」

ここで車両の登録をしておきましょう。

この登録をしなければ、

減価償却費が計上されずに

損

します。

マネーフォワードにて入力

10/20

11/5

11/24

同じような感じですね。

注意はマネーフォワードは固定資産の登録の誘導がないので、自ら固定資産の登録をしにいきましょう。

税込処理 2割特例を使う場合の経費の消費税どうする?

課税仕入や非課税仕入など、

色々ありますが、

2割特例を使う前提であれば、

無視して大丈夫です。

◉課税仕入

なのに

非課税仕入で入力

◉「適格」(インボイス登録事業者からの仕入)

なのに

「区分」(インボイスがない仕入、免税事業者からの仕入等)

で入力

なんでもかまいません。

2割特例を使い、

税込処理

をするなら、

入力する金額さへ間違えなければ、正しく計算されます。

ただ、2割特例がなくなった場合、

簡易課税でのシュミュレーション

本則課税でのシュミュレーション

をするとき、

きっちり入力していれば、

便利ですよね。

まとめ

2割特例や、簡易課税制度を使う場合、

車両の下取価格が消費税の課税売上になるということ、

また、

所得税では譲渡所得の収入金額になり500,000円の特別控除があるので、

よほどの高級車の下取出ない限り所得税はかからない。

というところ。

下取金額はそう大きくないことが多いですが、

気をつけましょう!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓