インボイス制度導入後インボイスの保存が必要ないケースを説明してみる

こんにちは。

和歌山市の女性税理士、内西まきです。

朝夕は、随分と秋めいて、鈴虫の鳴き声が聞こえる時期になりました。

あと、

最近蚊に刺されるのですが、

7月 8月、

自分を含め、子供たちも、

蚊に刺されたということを聞かなかったのですが、

ひょっとして、

暑すぎて、蚊が存在しなかったのでしょうか?

たまたまでしょうか?

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

仕入税額控除に必要な適格請求書(インボイス)

10月からインボイス制度が始まります。

仕入税額控除に必要なインボイス。

ですが、このインボイス

発行する側は今回考えないようにして、

受け取る側のみを考えようと思います。

受け取る側を考えると、

別に、インボイスでなくても、

つまりは、

登録番号の記載がない請求書、領収書でもいいかたはたくさんいらっしゃるかと思います。

インボイスを保存する必要のない方はどんな方でしょうか?

以下

受け取る領収書、請求書が、インボイスであるかどうかというのは全く気にしなくてもいい方

を考えようと思います。

受け取る側:インボイスが必要ない事業者

◉免税事業者

そもそも消費税の計算しません

◉2割特例を使う事業者

2割特例を使う消費税の納税額の計算方法は、実際の仕入れを見ずに、売上高から直接計算します。

よって、インボイスは、消費税の計算には無関係です。

(所得税等の計算にこれまで通りのレシートや請求書がいるので、捨ててはいけません。)

◉簡易課税制度を使って消費税を計算する事業者

簡易課税制度も2割特例と同じく、消費税の納税額を売上高から直接計算するため、

インボイスは、消費税の計算には無関係です。

(こちらも、所得税等の計算にこれまで通りのレシートや請求書がいるので、捨ててはいけません)

注意は、インボイスがいらないからと言って、捨ててしまうことです。

所得税や、法人税の計算をするのに大切な証憑になりますので、インボイスであろうがなかろうが捨ててはいけません。

受け取る側:領収書・請求書の金額によってインボイスが必要ない事業者

免税事業者

2割特例を使う事業者

簡易課税制度を使う事業者

この方達は、

いついかなる時でも、

インボイスがいりません。

ですが

上記の方以外

つまりは

消費税の計算を

本則課税の方法で計算する方

に関しては、

受け取る請求書、領収書が、

インボイスであるかどうかが非常に重要になるのですが、

請求書等の金額により、インボイスでなくてもいい場合があります。

金額によりインボイスのあるなしに影響される事業者はどのような事業者でしょうか?

それは

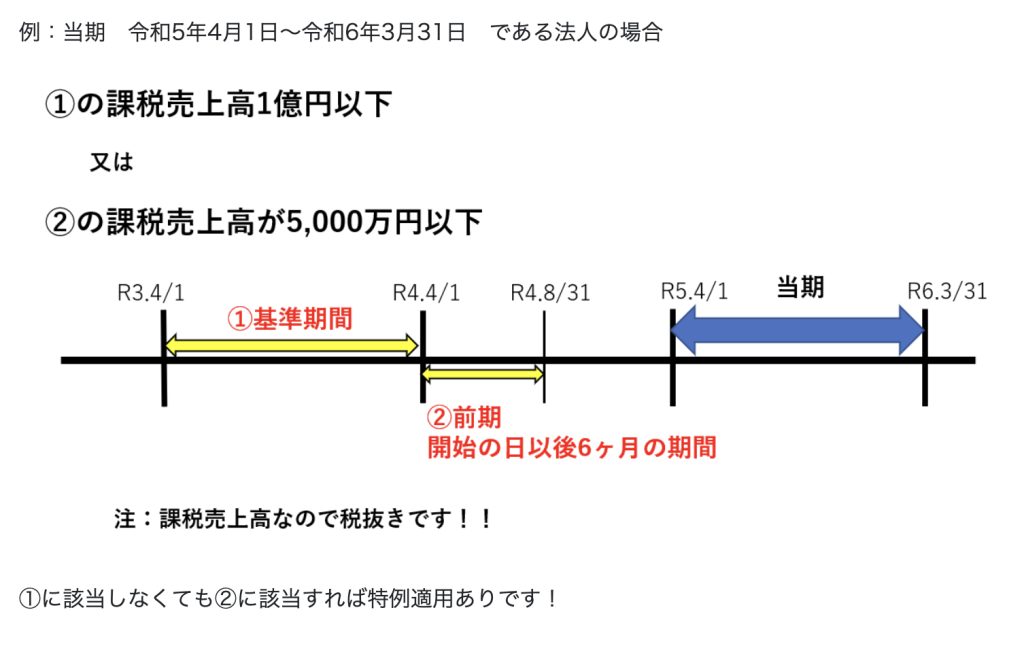

基準期間の課税売上高が1億円以下

または

特定期間の課税売上高が、5000万円以下

の事業者です

ややこしいのですが、

この条件に当てはまる事業者は、

「少額特例」

という特例を

インボイス制度開始後、

令和11年9月30日まで

使うことができます。

以下

少額特例を使うことができる事業者

という表現をしていこうと思います。

この少額特例を使うことができる事業者が、

金額によりインボイスのあるなしに影響される事業者になります。

少額特例を使うことができる事業者について

👇 👇

少額特例とは

少額特例についてはこちらブログ参照

👇 👇

インボイス制度~少額特例の対象外:基準期間の課税売上高1億円を超える事業者は大変

少額特例を使える事業者でインボイスが必要ないケース

一請求書、領収書に記載されている金額が、

税込で1万円未満

であれば、

帳簿の記載のみで仕入税額控除ができます。

税込1万円未満の請求書、レシート

結構あると思いませんか?

・ガソリンの給油代

・会議費なんかの喫茶店の領収書

・高速道路の通行料

・事務用消耗品

・・・

仕入れなどは金額が1万円未満になるケースは少ないでしょうが、

一般管理費では結構ありますね。

カード会社の利用明細の中で、

1回の利用金額が1万円未満であれば、

これまで通り

利用明細だけで、仕入税額控除ができます。

まとめ

インボイス制度が始まり、

インボイスの保存が必要な事業者は、限られています。

消費税の納税額の計算を本則の方法で計算している事業者

になります。

さらに

少額特例の適用を受けることができる事業者については、

一請求書等に記載されている金額が税込1万円以上の取引について

インボイスの保存が必要になります。

注:一定の場合については、どのような事業者でも、インボイスの保存を必要としないケースがあります。

👇 👇

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓