マネーフォワード〜免税事業者が10月からインボイス登録事業者になった場合 設定どうする?

こんにちは。

和歌山市の女性税理士、内西です。

前回のブログ

「やよいの青色申告オンライン〜免税事業者が10月からインボイス登録事業者になった場合 設定どうする」

に引き続き

今回はマネーフォワードクラウドの設定を簡単に見ていこうと思います。

この記事の内容に当てはまる事業主

・インボイス制度開始前は免税事業者

・インボイス制度登録と同時に課税事業者 かつ 2割特例で令和5年消費税申告をする

・2割特例の使える期限が過ぎたら簡易課税方式にて消費税申告をする

(簡易課税制度選択届出書提出済み)

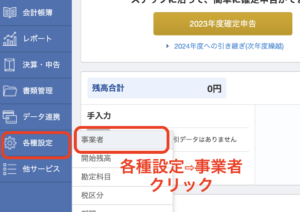

マネーフォワードクラウドにて

ホーム画面から

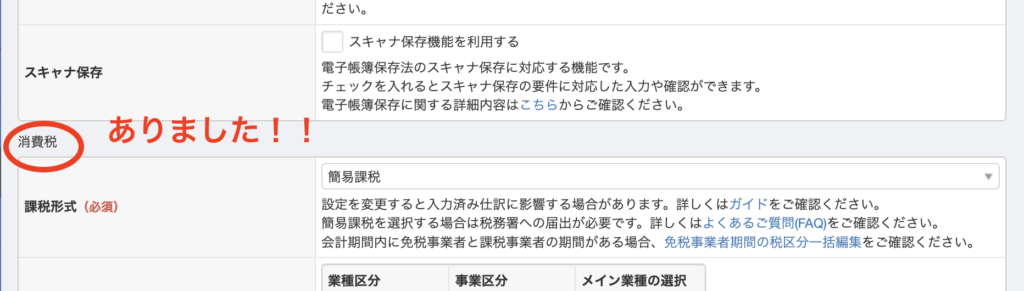

次の画面、中段までスクロールして消費税を探します。

課税形式

課税形式から選んでいきます。

ここで選んだ課税方式でこのあと入力していくことになります。

2割特例の選択肢はなく、

消費税の申告書作成の時に、

ここで選んだ課税方式と、

2割特例と、

どちらかを選択するといった仕様になっているようです。

今回、将来的には簡易課税を使う前提なので、ここでは簡易課税を選択。

消費税の申告書作成の時には、

簡易課税制度で計算した場合の消費税の納税額と、

2割特例を使って計算した消費税の納税額を比べることができます。

卸売業以外の業種の方は、2割特例を使う方が消費税額が少なくなります。(小売業は同じ)

2割特例が無くなったら、このくらい納めないといけないんだな・・・

と、将来の納税額の見積もりを立てることができますね!

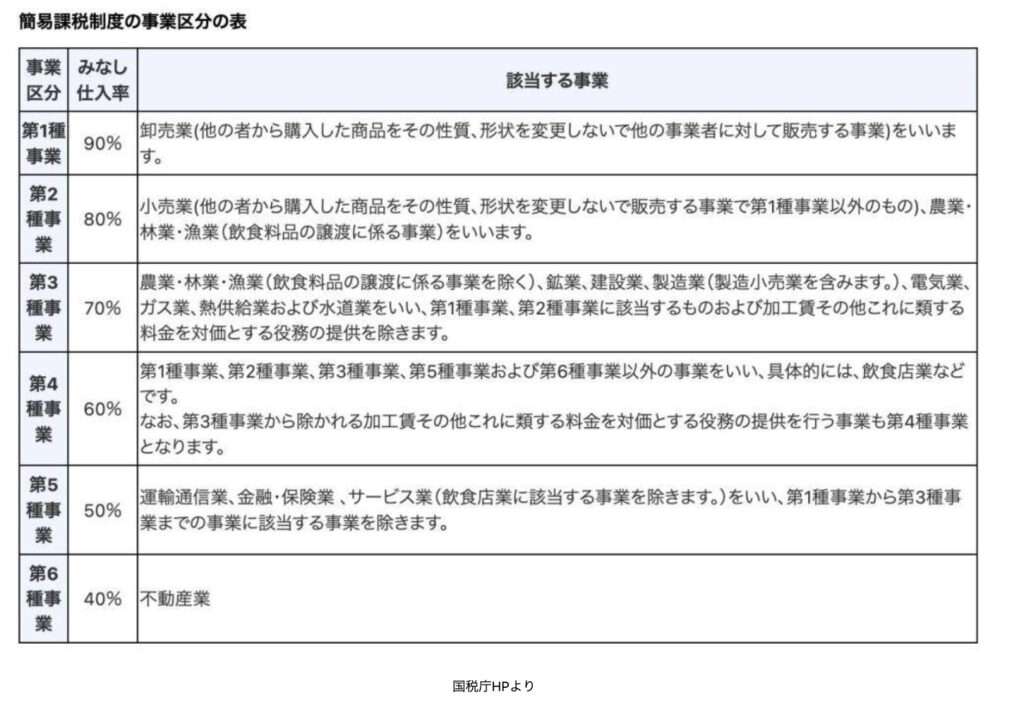

事業区分

ご自分の事業業種を選んでください。

ここでは、サービス業 第5種です。

参考までに 👇

主たる業種をとりあえず入れます。

ここで入れた業種がデフォルトになり、

入力時、勘定科目に売上を入れると、

自動的に税区分に第5種が入ります。

例えば5種で設定した方が、

たまたま4種売上があった場合、

入力時にあらかじめデフォルトで入っている5種を4種に変更して仕訳登録することになります。

経理方式

税込処理をお勧めします。

税抜き処理は期末の処理がとてもややこしくなります。

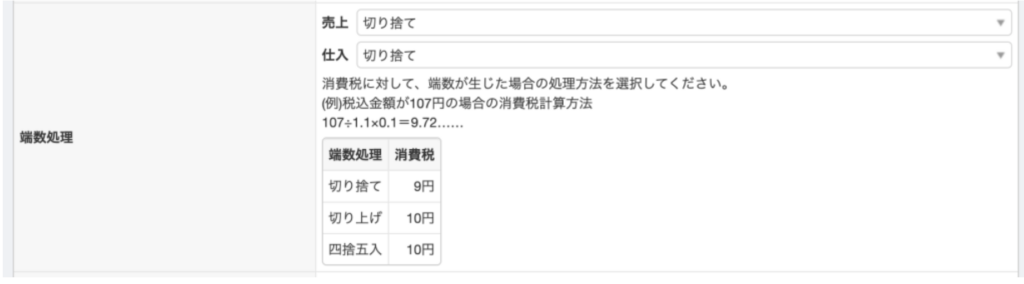

端数処理

売上と仕入で、それぞれ選べるようになっています。

一度選んだら一貫してその処理を使ってください。

ここでは切り捨てを選んでいます。

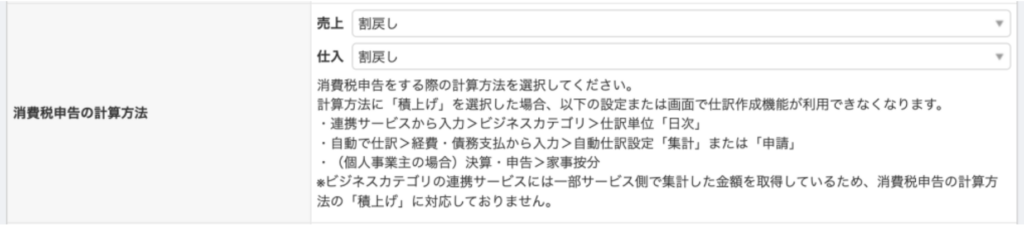

消費税申告の計算方法

割戻しでいいかと思います。

割戻し、積上げ を少し詳しく説明したと思います。

割戻しとは、

期間中の課税売上、課税仕入を税率ごとに集計して、

消費税額を割戻して計算する方法です。

積上げとは、

一仕訳単位で計算された消費税額を一つ一つ積み上げて計算していく方法です。

実務上、売上、仕入とも「割戻し」をしている事業者が多いと思います。

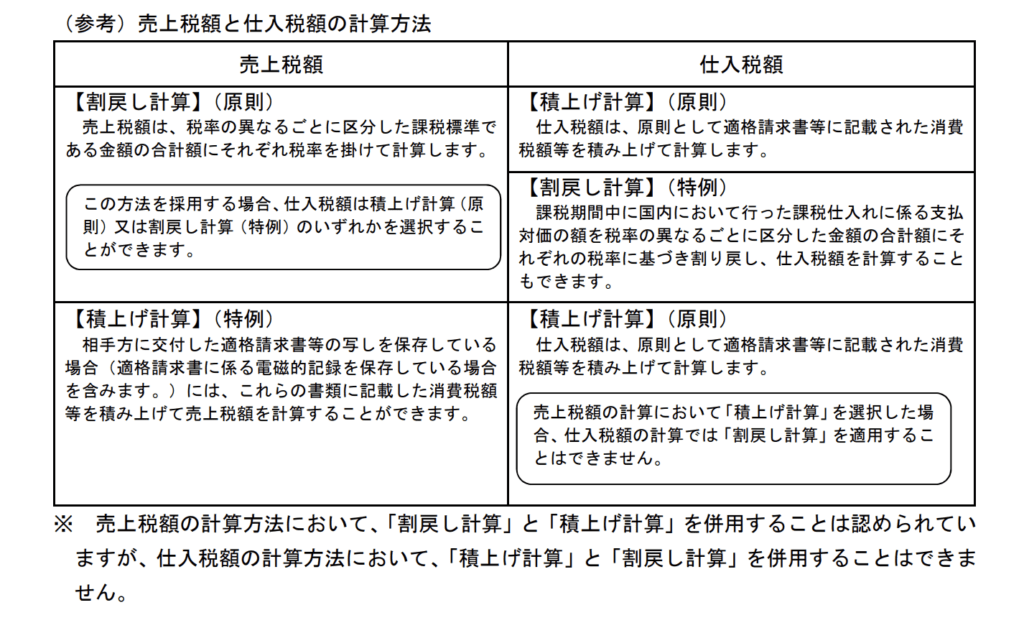

原則は、

売上は 割戻し

仕入は 積上げ

です。

また、売上に積上げ計算を使った場合は、

仕入も強制的に積上げ計算になります。

詳しくはこちら👇

売上に積上げ計算を使いたい場合には、インボイス制度の登録事業者である必要があります。

今、簡易課税方式を選択しているので、仕入に関しては関係ありません。

売上についてだけ積上げ計算を選ぶことができます。

蛇足:積上げ計算はどうしてあるのか?

そもそも、積上げ計算ができた背景は、

例えば、

駄菓子屋さんに本体価格9円のお菓子があったとして、

子供に売っているとします。

消費税の端数を切り捨てしている場合、

このお菓子9円に消費税8%をかけても消費税額は0円になります。

このお菓子を、課税期間中2000個 のべ2000人の子供に売りました。

(つまりは一人1個づつ売った)

そうするとこの駄菓子屋さんの子供から預かった消費税は0円です。

ですが、これを割戻計算して消費税を計算すると、

9円✖️2000個✖️8/108=1333.3333….

1333円の消費税が預かった消費税になってしまうのです。

この駄菓子屋さんが全国展開している駄菓子屋さんで、

1年の間に1億個売り上げているとしたら、

9円✖️100,000,000個✖️8/108=66,666,666円

66,666,666円!!

預かってもいないのに預かったとされる多額の消費税額が発生します。

このような、低価格の商品を大量に販売する事業者に対し、

それはあんまりだということで、積上げ計算があります。

ですので、このような業種の方でない限り、

シンプルに割戻しを選べばいいと思います。

その他の設定

上の設定

「2019年9月30日以前の取引日で〜仕訳登録をする場合・・・チェックをはずしてください。」

2019年という時点でそんな取引が残っていることは稀ですから、ほとんどこのチェックは外していい方ばかりでしょう。

下の設定

「2023年9月30日以前の取引日で借方または貸方インボイスに経過措置(適格以外)の仕訳登録をする場合には、チェックを外してください。」

今回、簡易課税を選択しているので、

ここは関係ありません。

本則課税を選んだ方のチェック項目になります。

本則課税を選んでいる方はチェックを外すと正しい消費税額が計算されません。

必ずチェックをしておきましょう!

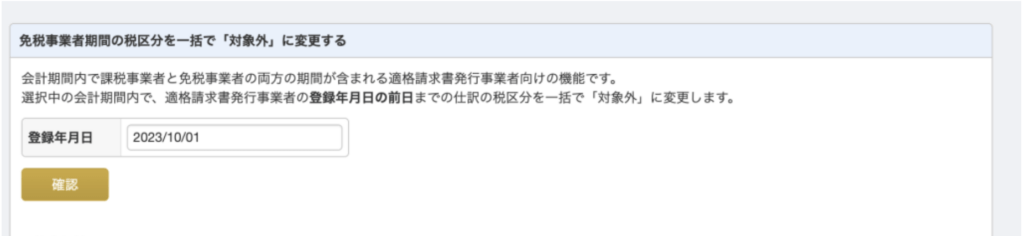

10月1日前は免税事業者である設定も必要

これまで課税事業者の設定を行ってきましたが、

このままでは、令和5年中全て課税事業者になってしまうので、

もう一つ、

令和5年10月1日前は免税事業者の仕訳に変更しないといけません。

以下の画面

登録年月日に登録日を入力し、確認を押すと、

登録日前の日で登録されている仕訳の全てが、

消費税の対象外に変更してくれる機能です。

つまり、免税事業者の仕訳に一括変更してくれます。

このように書かれています。

会計期間内で課税事業者と免税事業者の両方の期間が含まれる

適格請求書発行事業者向けの機能です。

選択中の会計期間内で、

適格請求書発行事業者の登録年月日の前日までの仕訳の税区分を一括で

「対象外」に変更します

便利ですが、

この機能を実行したあと、

例えば、

登録日前の日付の売上が抜けていたので仕訳登録したとすると、

消費税が、課税の状態で登録されてしまいます。

つまりは、消費税の納税額が多く計算されてしまいます。

よって、

この機能は、すべての入力が終わって、

さあ、これから申告しよう!!

という段階ですべきでしょうね。

この機能は、

既に登録している仕訳を変更する機能です。

課税事業者になる設定をした後の入力は、

すべて消費税の課税事業者の仕訳になります。

その登録された仕訳のうち、

免税事業者の期間の仕訳を、

消費税の免税の取引に変更する機能です。

簡易課税でのインボイス制度開始後の入力

売上

インボイス制度が開始してそれまでと変わるところは、

売上の入力時に、

消費税率、業種を選ぶことです。

参考に、これまでの入力画面

では、設定を課税事業者に変更した後の画面を見ていきましょう。

例

10/2 A社にサービスを提供し 20,000円 同日現金で受け取った。

先ほど設定で第五種事業を選んでいるので、

売上高

の科目を選べば、

自動で第五種が入ってきます。

消費税率が8%軽減の場合には8%に選び直してください。

取引先にA社を登録する場合、

登録事業者かどうか聞いてきますが、

売上先なので、

しかも将来簡易課税制度を使う予定なので、

(今年は2割特例)

A社が登録事業者かどうかは、消費税の計算には何の関係もありません。

登録番号を空にして登録しましょう。

取引先の登録をしたくなければ、摘要に入力しましょう。

仕入

特に気にすることはありません。

消費税だの適格だのありますが、

何でも消費税の納税額は同じになります。

金額だけ間違えないようにしてください。

例 10/2 ホームセンターで9900円の椅子を購入した。

もし、仕入先が登録事業者でなくても、

たとえ、仕入れがお菓子など、軽減税率8%だったとしても、

税込処理を選んでいれば、

気にせずデフォルトのまま入力しましょう。

消費税の納税額には影響しません。

あとがき

マネーフォワードは、電子申告の際、e-taxソフトに書き出す形での電子申告になります。

e-taxソフトの設定がよくわからない・・・

等の理由で、

マネーフォワードから、決算書、確定申告書を作成したものを見ながら、

国税庁の確定申告コーナーで作成し直して、電子申告する方もいらっしゃるでしょう。

もし、電子申告されるときに、

確定申告コーナーを使うのであれば、

マネーフォワードでは、

免税事業者のまま入力を進めていき、

消費税の計算は、

確定申告コーナーで直接する方が早いと思います。

2割特例を使うのであれば、

国税庁の確定申告コーナーで、

10月から12月までの売上高の合計を入力するくらいでできてしまいます。

支払った消費税額は、

翌年の会計に租税公課で入力するのを忘れないようにしましょう。

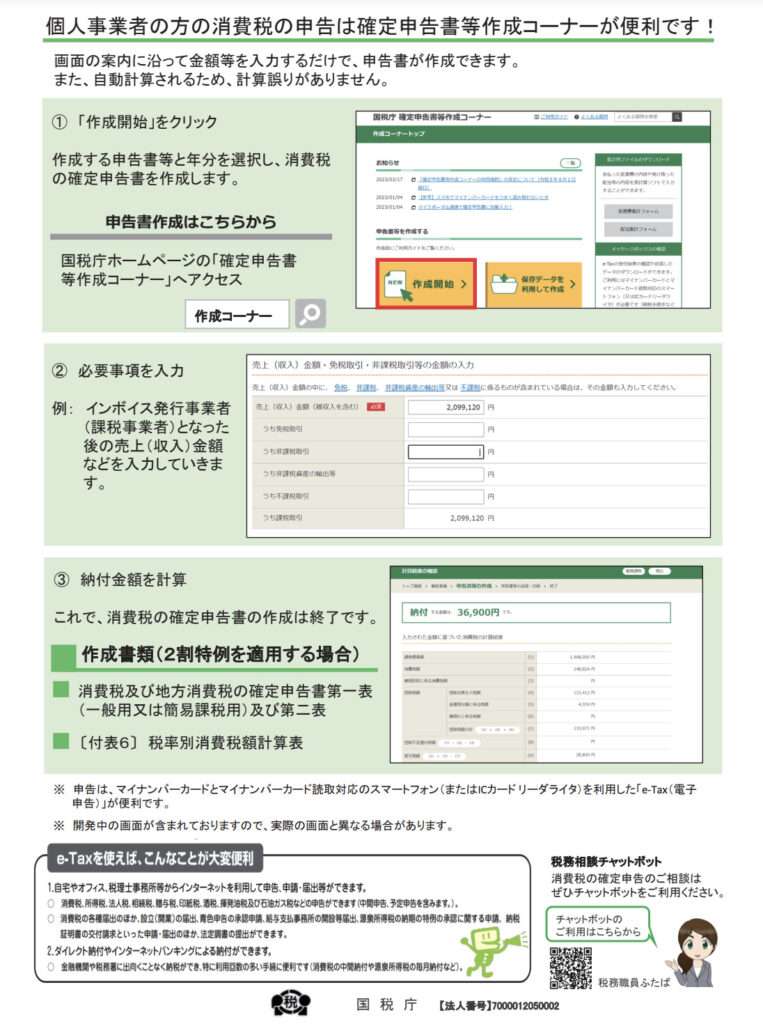

参考までに国税庁から出されているパンフレットの一部を載せておきます。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓