やよいの青色申告オンライン~免税事業者が10月からインボイスの登録事業者になった場合 設定どうする?

こんにちは。

和歌山市の女性税理士、内西です。

10月になり、インボイス制度が始まっています。

今回、インボイス制度に登録したことで

免税事業者から課税事業者になった事業者さんは、

ご存じの通り、今年の10月から課税事業者となり、

消費税の納税義務者となります。

会計ソフトを使っている場合、

設定をする必要があります。

今回、やよいの青色申告オンラインでの設定と、

その後の入力について、

見ていきたいと思います。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

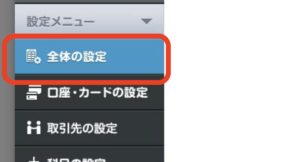

やよいの青色申告オンラインにて

ホームから

設定を選ぶと次の画面

全体の設定クリック

すると以下の画面

「消費税の設定」クリック

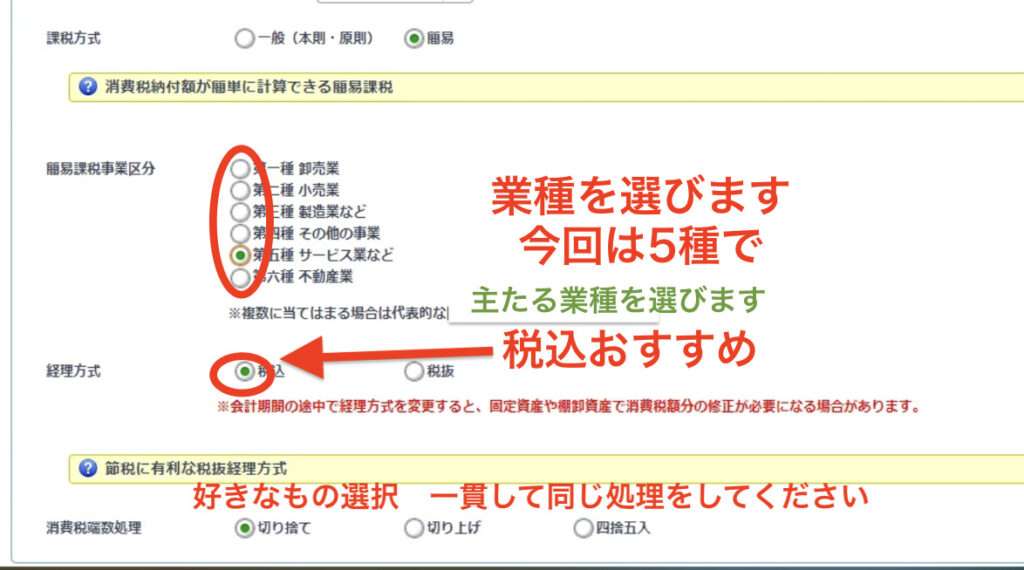

上から順に選んでいきます。

すると最後、

課税方式を選ぶところがあるのですが、

ここには、「2割特例」の選択肢がありません。

2割特例は消費税の申告書作成時に選択する仕様になっているらしい

弥生会計に問い合わせてみると、

設定では、

本則課税

簡易課税

どちらかを選択し、

消費税の申告時に、

そのどちらかと2割特例をさらに選択する

仕様になっているとのこと。

卸売業以外の方で、設備投資をしないのであれば、

本則課税より簡易課税が有利になる事が多いです。

2割特例は、

今のところ、

令和8年12月31日までの期限付きの特例なので、

2割特例が使えなくなった時に、本則、簡易どちらを選ぶかで、

ここを選択すればいいかと思います。

ここで選んだ方法で、

今後の入力方法が変わります。

消費税の申告書作成時には、

ここで選んだ方式による納税額と、2割特例を選んだ場合の納税額が計算されます。

大抵2割特例がお得になるはずですが、

どちらか有利な方を選択することができます。

簡易課税を選ぶ場合

注意

簡易課税制度を選択して実際申告する場合には

「簡易課税制度選択届出書」を税務署に提出する必要があります!

ここで簡易課税制度を選んだからといって簡易課税を使えるわけではありませんので、注意して下さい!!

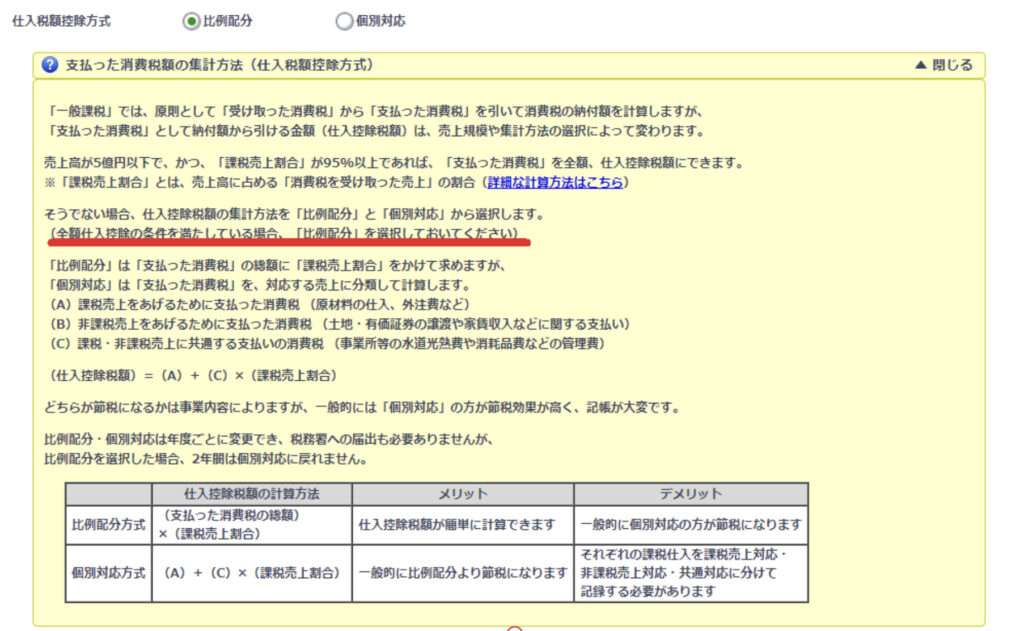

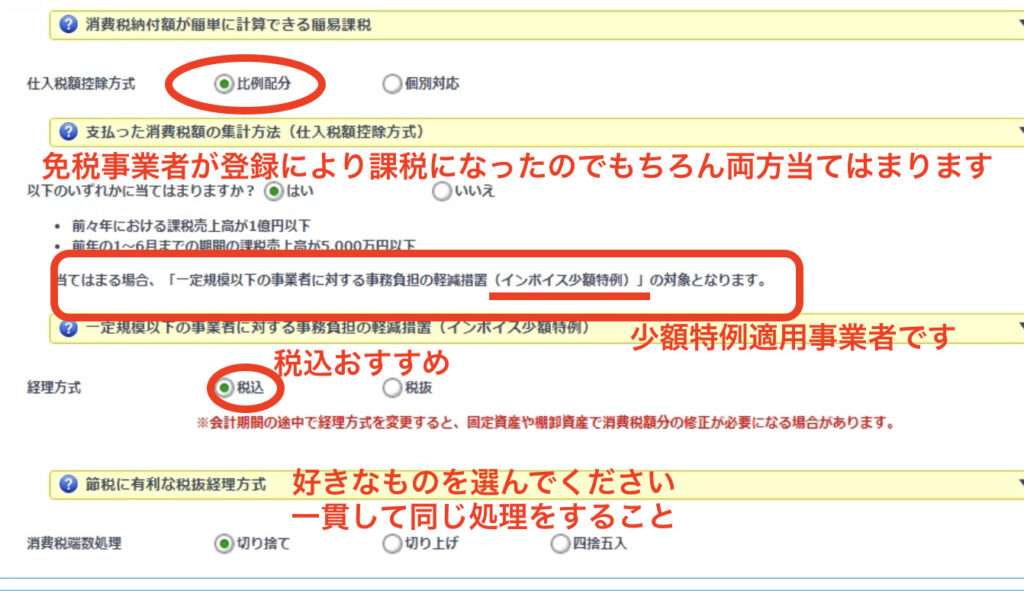

本則課税を選ぶ場合

以下のように、ずらっと出てきます。

「比例配分?」

「個別対応?」

どちらかを選ばなくてはならないようです。

専門家でもない限りすぐに理解できる事業主さんは少ないでしょう。

赤い下線部を見てみましょう。

(全額仕入控除の条件を満たしている場合、「比例配分」を選択しておいて下さい)

全額仕入控除の条件ってなんだろう・・・

これは下線部の3行上に記載されています。

これが、全額仕入控除の条件です。

この条件を満たせば、

「比例配分」にチェックできます。

一つ一つ見ていきましょう。

◉売上高5億円以下・・・OK

◉「課税売上割合」が95%以上・・・???

課税売上割合とは、

事業として行った全ての収入のうちに占める課税売上の割合のことです。

課税売上割合=課税売上+免税売上/課税売上+免税売上+非課税売上

(全て消費税抜きです)

非課税売上が全くない場合、課税売上割合は100%になります。

非課税売上は、

「事業用の口座の利息」(法人口座に係るもののみなので、個人は非課税売上にすらなりません)

「事業用の土地を売却した」(個人の土地の売却は消費税の対象外です)

とか

「土地を賃貸している」

とか

「住宅を貸している」(不動産屋さん等)

「介護保険法にもとづく居宅サービス料、施設サービス料を受け取っている」(老人ホームさん等)

「社会保険医療の給付を受け取っている」(個人のお医者さん等)

・・・などなど

ですので、

非課税売上があがるのは、

一定の事業者の方です。

上記の売上がない場合は課税売上割合は95%以上でしょう。

95%以上になったら、「比例配分」

未満であれば「個別対応」を選びます。

(個別対応方式は入力時に選択する事項が多く、手間です。)

それでは以下見ていきましょう。

課税売上高95%以上とします。

簡易課税を選んだ場合の入力

かんたん取引登録でもいいのですが、

分かりやすいように

仕訳の入力画面で説明します。

例

10/2 A社より10/2に納品したサービスに対し、即日33,000円 現金で決済

税率に軽減税率がある場合は注意しましょう!

ここでは10%売上です。

例

10/2

事務用の椅子25,000円ホームセンターで現金で購入

特に注意してみるところはありません。

税区分なんでもOKです。非課税 対象外なんでもOK、税率すら10%でも8%でもOK!(税込処理の場合)

ですが、金額を間違えないようにしましょう!

本則課税を選んだ場合の入力

売上の入力

先ほどと同じとして

本則なので、簡易課税のときのように業種を聞いてきませんね。

消費税率 ここでは10%ですが、軽減税率などある場合注意しましょう。

仕入(消耗品の購入)税込1万円以上

先ほどと同じとして

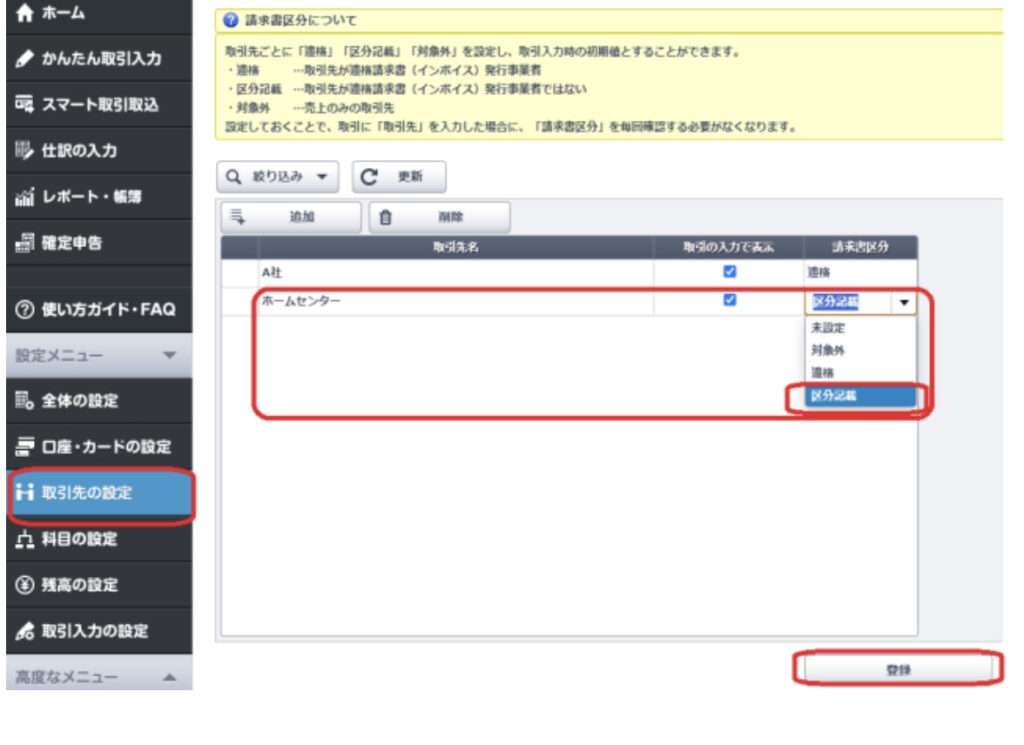

例えばこのホームセンターが登録事業者ではなかった、またはレシートをなくしてしまった、という場合

「区分記載」

を選びます。

すると以下

右に注目

登録事業者でない場合80%控除になります。

仕入先がインボイスの登録者か、そうでないかの設定をするところがあります。

ここで設定をすると、その取引先については、

適格

区分

を選ぶ必要がありません!便利です!

是非設定しましょう!

例えば、

このホームセンターが登録事業者でない場合は

「区分記載」

となります。

以下取引先設定画面

取引先が「適格」でも

紛失等の理由で「区分」に変更しないといけないケースもありますが・・・

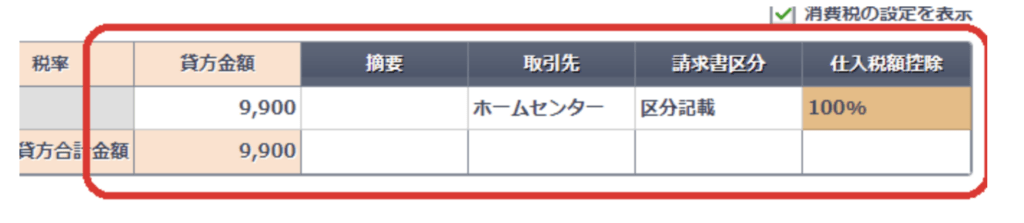

仕入(消耗品の購入)税込1万円未満の場合

また、購入した椅子が9,900円の場合、

今回「少額特例※」事業者なので、

80%控除ではなく

経過措置のおかげで100%控除ができます。(現行制度では令和11年9月30日までです)

設定で少額特例適用事業者を選んでますので、

以下のようになります。

右をズーム

※「少額特例」👇

インボイス制度~少額特例の対象外:基準期間の課税売上高1億円を超える事業者は大変

あとがき

設定さえきちんとしておけば便利ですね!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

メール相談承っております

メール相談

オンラインでの記帳指導をさせていただいております(会計ソフト導入のサポートもさせていただいております)

インボイス制度についてのご相談はこちら(小規模事業者限定)

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓