古物商の場合はインボイスの保存がなくても仕入税額控除が全額OK~要件解説

こんにちは。

和歌山市の女性税理士、内西です。

インボイス制度が始まってもう8ヶ月目に入りました。

今回、古物商に焦点をあて、

見ていきたいと思います。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

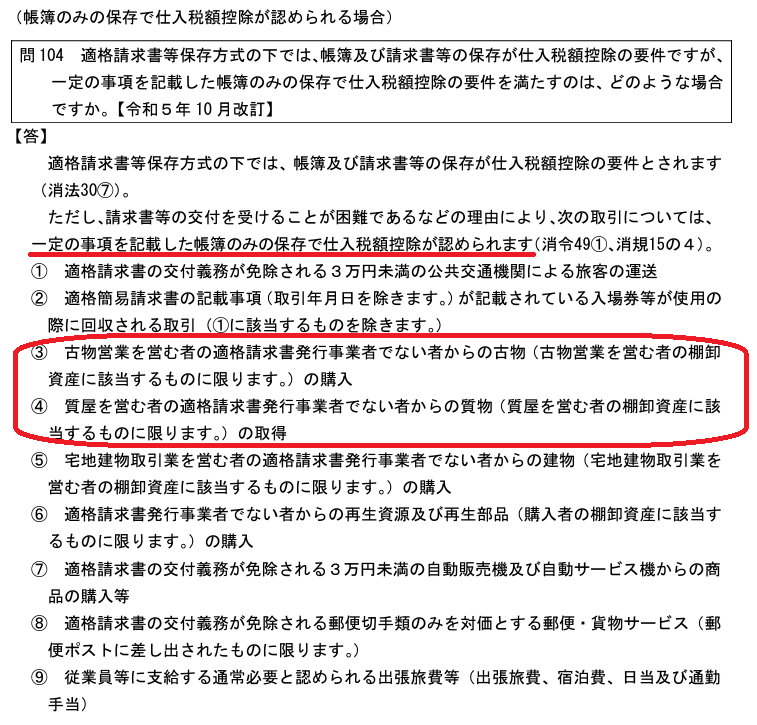

古物商特例がある

インボイス制度においては、インボイスの保存が仕入税額控除の要件となるのですが、

古物商や、質屋の行なう一定の取引については、インボイスがなくても、帳簿のみの保存で、

仕入税額控除ができるという特例があります。

参考

古物商、質屋の場合、インボイスがなくても全額消費税を控除することができるんですね!!

4つの要件全てを満たす必要あり

やったラッキー!

と、お気軽に考えてはいけません。

特例なのですから、やはり厳しい要件があります。

❶古物商又は質屋であること

👉これはOKでしょう

❷適格請求書発行事業者でない者から仕入れた古物・質物であること

👉発行事業者からの仕入なら本来の方法、

つまりインボイスの保存 必要あり

そうでなければ、

適格請求書発行事業者でないことを客観的に明らかにしておく必要あり

実務的には、

買い取りの際、相手方に記載してもらう書類に

□私は適格請求書発行事業者ではありません。

のような文章を入れて✓を入れてもらうような方法がいいでしょう。

対面で購入するのならこの方法でいいですが、

古物をネット(メルカリとかヤフーオークション)

などで購入した場合はどうなのでしょう。

「商品送っていただくときに適格発行事業者ではないってメモを入れておいてくれます?」

と、頼めばいいでしょうか?

購入サイトより出品者にメッセージは送ることができるので、できそうですが、

ウザがられそうです・・・

領収書を入れておいていただいてもいいかと思いますが、(インボイスの登録番号が入っていないことで証明できる)

売り手に入金される金額は手数料を控除された後の金額ですし、

商品発送時にはまだ入金されていませんし、

この方法は合わなさそうです。

メッセージにて「適格請求書発行事業者ではない」かどうかを確認するのが、

一番いいかと思います。

そのやりとりのスクリーンショットを保存しておくと、

適格請求書発行事業者ではないことが客観的に明らか

でしょう。

❸仕入れた古物・質物が当該古物商・質屋にとって棚卸資産(消耗品を除く)であること

👉私用で使ったり、あげたりしたものはこの特例の対象外です。

売らないとこの特例は使えません。

❹一定の事項が記載された帳簿を保存すること

一定の事項とは以下の5つの事項です。

①取引の相手方の氏名又は名称及び住所又は所在地

②取引年月日

③取引内容(軽減対象である場合はその旨)

④支払対価の額

⑤古物商特例又は質屋特例の対象となる旨

ですが、古物台帳には①から④までの事項は記載されるものであるため、

結局、

帳簿の摘要に「古物等の購入」

と記載すればいいです。

ただし、古物台帳を帳簿と共に申告期限から7年間保存する必要があります。

古物を購入するときには対策を!!

このように、どんな場合でも古物特例を使えるわけではありません。

購入する際、

仕入税額控除を受けることができるよう、

対策してから購入しましょう!!

金・白金の購入は?

古物商がこれら(古物でない)を古物台帳に記帳するなどして、

古物営業の買い受けと同じように処理している場合には、

これらも古物特例の対象になります。

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所ではオンライン記帳指導2時間11,000円

をさせていただいております。

混乱してわけがわからなくなった方、

ぜひ早めのご利用を!!

(確定申告直前のご利用はお断りさせていただいております)

👇👇 お申し込み、こちらより

メール相談承っております

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓

わがやのペット くぅの本日

熱心に毛繕いをするくぅ