定額減税の源泉徴収事務(月次減税事務)どうする?ひとり法人向けに解説してみる

こんにちは。

和歌山市の女性税理士、内西です。

定額減税が6月支払い給料分から始まります。

ひとり法人の社長にとっては、

自分に払うお給料ですが、気になるところ。

丁寧に解説してみようと思います。

当事務所メニュー一覧

プロフィール

オンライン税務相談

メールでの税務相談

オンライン(対面可)での記帳指導

税務調査立ち会い(個人事業主限定)

税務顧問・個人のお客様

税務顧問・法人のお客様(freee会計のみ)

定額減税の概要

お給料の源泉徴収については、

令和6年6月分のお給料から

本人30,000円、

控除対象配偶者、扶養親族がいる場合には、

一人あたり30,000円追加で、

徴収される源泉徴収税額から控除してもらえます。

そして、最終12月の年末調整時に精算し、

控除しきれなかった定額減税額がある場合には、

調整給付というものがあるとのことです。

個人住民税を課している市町村からされるとのこと

詳しくは

内閣官房 定額減税・各種給付の詳細

👇

ここでは、住民税に関しては割愛し、

所得税についてのみのお話になります。

定額減税の対象者

令和6年分の合計所得金額が1805万円(お給料だと収入金額が2000万円)以下の方

居住者(非居住者はダメ)

※居住者とは

国内に住所を有する個人又は現在まで引き続いて1年以上居所を有する個人をいう。

いくらの減税?

本人 30,000

同一生計配偶者及び扶養親族(居住者のみ) ひとりにつき 30,000円

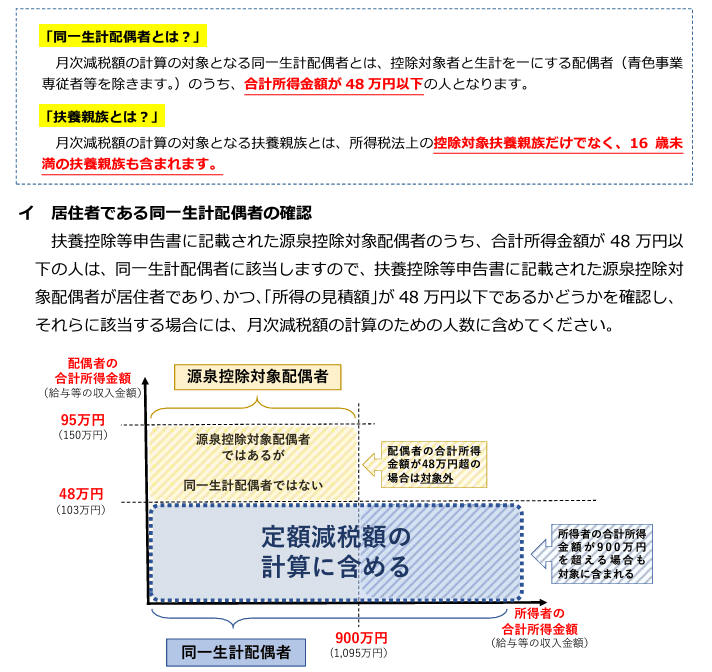

同一生計配偶者及び扶養親族になる人

所得税の源泉徴収事務の源泉控除対象配偶者や扶養親族の数と少しばかりズレがあるので注意です。

定額減税の対象となる配偶者、扶養親族は

居住者であること

かつ

合計所得金額が48万円以下のかた

になります。

給与所得の源泉徴収税額表の扶養親族等の数と定額減税の同一生計配偶者・扶養親族の数のズレ

所得税では扶養控除を受けられない(扶養親族等の数にカウントしない)

16歳未満の年少扶養親族についても3万円の定額減税を受けられます。

また

控除を受ける居住者(ここではひとり社長のこと)

の令和6年の合計所得金額の見込み額が900万円を超えるため、(ただし1,805万円以下)

源泉控除対象配偶者にならなかった(扶養親族等の数にカウントしない)配偶者でも、

配偶者の合計所得金額が48万円以下であれば、

定額減税を受けられます。

さらに、配偶者のその年の合計所得金額48万円を超え95万円以下で

源泉控除対象配偶者として扶養親族等の数にカウントされている配偶者は

合計所得金額が48万円を超えているため

定額減税の対象にはなりません。

この場合配偶者自身において、定額減税を受けることになります。

以下国税庁のパンフレットの一部です(給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた)

月次減税事務について

お給料や年金から定額減税することを「月次減税」といいます。

非常にややこしいのですが、

この月次減税、

定額減税の前控除の位置づけですが、

定額減税と少し違うところがあります。

つまり、

最終、減税対象じゃないのに月次減税では控除する場合

最終、減税対象なのに月次減税では控除しない場合

があるのです。

それは、

月次減税では、令和6年6月1日の現況で定額減税額を仮に算定し、

最終は、令和6年12月31日の現況で定額減税額を確定するからです。

減税効果を早めるため、見積もりで減税をします。

以下、見ていきます。

減税対象者の違い

その1 合計所得金額

月次減税対象者には

令和6年の合計所得金額が1,805万円超が見込まれても、

とりあえず月次減税の対象に含めます。

本人の年収はとりあえず考慮しなくてもいいということですね。

その2 源泉所得税から控除するには基準日にその会社の従業員でなければダメ

月次減税対象者は

基準日である令和6年6月1日にその会社に在職し、

かつ

給与等の源泉徴収において源泉徴収税額表の甲欄が適用される方

になります。

ひとり社長ならば甲欄以外あり得ませんから

令和6年6月1日に在職していれば、

月次減税の対象者になりますね。

ですが、6月1日よりのちに社員になった場合には、

月次減税の対象外になります。

その3 基準日の配偶者、扶養親族の現況で控除する

本人以外の一人30,000円の定額減税については

最終は

年末12月31日時点の配偶者、扶養親族の状況で確定するのですが、

先立って控除をする月次減税においては

基準日の6月1日の現況で減税額を一旦確定させます。

そして、

年末調整で、

控除しすぎた分、あるいは、控除不足があった分を精算します。

例えば、

ひとり社長に

7月

それはそれは可愛い赤ちゃんが生まれたとしましょう。

その場合でも、

減税額は6月1日時点で一旦確定されているので、

月次減税で、この赤ちゃんの分の30,000円の控除を、

月次減税で受けることはできません。

「減税が受けられへんのか!!」

というわけではなく、

年末調整で、この追加分30,000円の控除をします。

時期は遅れますが、

このような流れになっています。

逆に、

10月に息子が就職したとしましょう。

そして扶養を外れました。

それまで自分の扶養に入っていた場合、

6月1日時点では扶養親族ですから、

月次減税にてこの分30,000円の控除を受けます。

ですが

年末調整において、

12月31日時点では扶養を外れていますから、

30,000円の控除は受けられなくなります。

この分は、年末調整にて精算する事になります。

とにかく、

月次減税は、

6月1日の現況で定額減税額を一旦確定し、

12月の年末調整時までは変更なしで突き進むという事です。

月次減税の対象から外れたら?

創業が、6月2日以降の場合、

月次減税事務はありません。

ですが、

年末調整において、

12月31日時点の現況で、

減税を受けられる、配偶者、扶養親族の数を計算し

定額減税を行う事になります。

減税が受けられないということではありません。

具体的な月次減税事務

各人別控除事績簿の作成

こちら作成は義務ではありません。また、様式も決まっているわけではありません。

義務ではありませんが、誰からいくら控除したか分かるようにしておかないと、

トラブルの元です。

自分流でいいので、何かしら作成するようにしましょう。

一人社長の場合は、自分が分かればいいので、別にいらないかなと思います。

各人別控除事績簿 Excel(国税庁HPより)

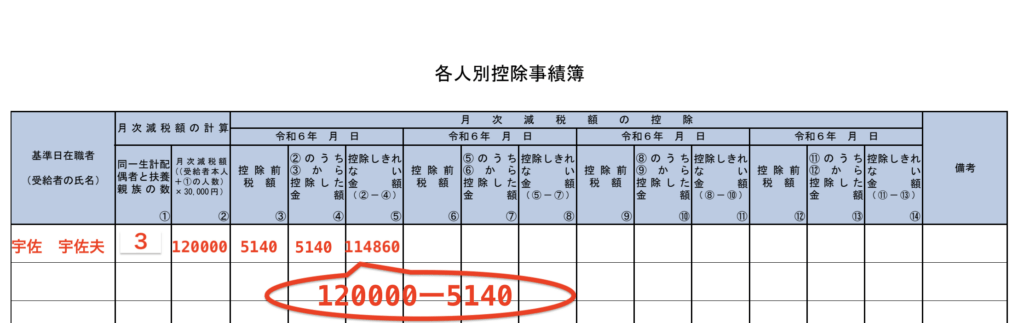

例:宇佐 宇佐夫さん(42歳)の 6月分報酬

定額減税額 12万円(同一生計配偶者と扶養親族の数3)(源泉控除対象配偶者1 年少扶養親族2)

とします。

定額減税がなければ6月の給与明細は以下と仮定

👇

令和6年6月分の報酬 30万円

社会保険料 45,090円

源泉徴収税額 5,140円

支給額 249,770円

6月30日に役員報酬を支払うとします。

12万円の定額減税を受けることができ、

6月分の源泉徴収税額から控除します。

控除し切れなければ、7月以降順に12万円になるまで控除していきます。

6月の源泉徴収税額は5,140円

ここから5,140円控除しますので6月の源泉徴収税額はありません。

6月の事績簿はこんな感じ

報酬の明細は

報酬 300,000円

社会保険料 45,090円

源泉所得税 0円

支給額 254,910円

定額減税 5,140円 👈実際控除した減税額を給与明細に記入する必要あり

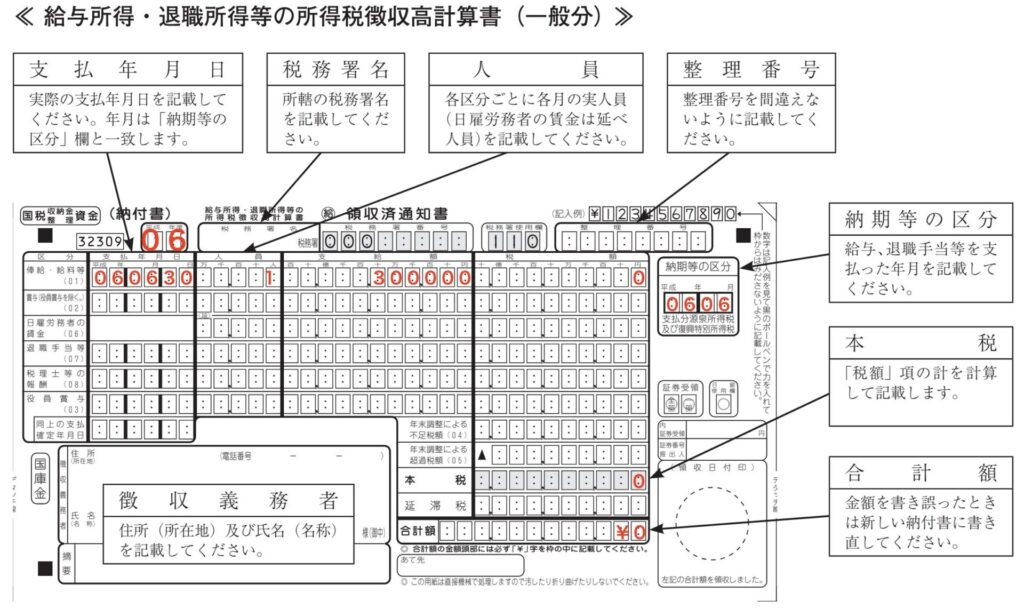

納付書の書き方

ここでは毎月納付の例をあげます。(納期の特例を受けている方が多いでしょうが・・・)

国税庁の納付書の書き方から画像をお借りしていますが、平成になっていますね。

納付書の形は変わっていないのでイメージだけ掴んでいただければと思います。

ポイントは、

控除後の金額のみ通常通り記載する

ことです。

減税額の情報は記載しなくてもいいです。

このような形で月次減税事務を進めていきましょう!!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

また、記事の内容は、記事更新日現在の法律に基づいたものになります。現行の法律と異なることがあることをご了承ください。

当事務所ではオンライン記帳指導2時間11,000円

をさせていただいております。

混乱してわけがわからなくなった方、

ぜひ早めのご利用を!!

(確定申告直前のご利用はお断りさせていただいております)

👇👇 お申し込み、こちらより

メール相談承っております

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓

わがやのペット くぅの本日

とにかく可愛い❤️