住民税の定額減税(対象者1人につき1万円)の方法について(給与・年金からの特別徴収 普通徴収)

こんにちは。

和歌山市の女性税理士、内西です。

所得税の定額減税事務が6月支払分給料から始まります。

今回は、

住民税の定額減税について、

軽く説明しようと思います。(給付については触れていません)

当事務所メニュー一覧

プロフィール

メールでの税務相談(有料)

小規模事業者限定・オンライン(対面可)での記帳指導

税務顧問・個人

税務顧問・法人

対象かどうかの決め手は令和5年分所得

定額減税は合計所得金額1,805万円を超えると受けることができません。

(1,805万円の合計所得金額とは、給与所得だけであれば、給与収入2,000万円超です。)

実はこの所得、

住民税では令和5年分なのです。

(所得税は令和6年分所得 早くから減税事務を行なうのは、なるべく早く税金を国民に返すためです。)

令和6年の6月以降支払う住民税は、令和5年分の所得にかかる住民税です。

定額減税が行なわれるのは、この住民税からになります。

よって、

住民税では、所得制限の合計所得金額1,805万円は令和5年分の所得になります。

ですので、

あまりないかもしれませんが、

令和5年合計所得金額1,900万円 令和6年合計所得見込額1,700万円

といった方がいる場合

住民税は定額減税を受けられない

所得税は定額減税を受けられる

といった事になりますね。

扶養親族等の数についても、

令和6年度個人市民税・県民税(令和5年分の所得)の扶養親族人数を元にしています。

よって

令和6年1月に子どもが生まれた場合、

住民税の定額減税に、

この子どもの数はカウントされません。

(所得税の定額減税にはカウントされます。)

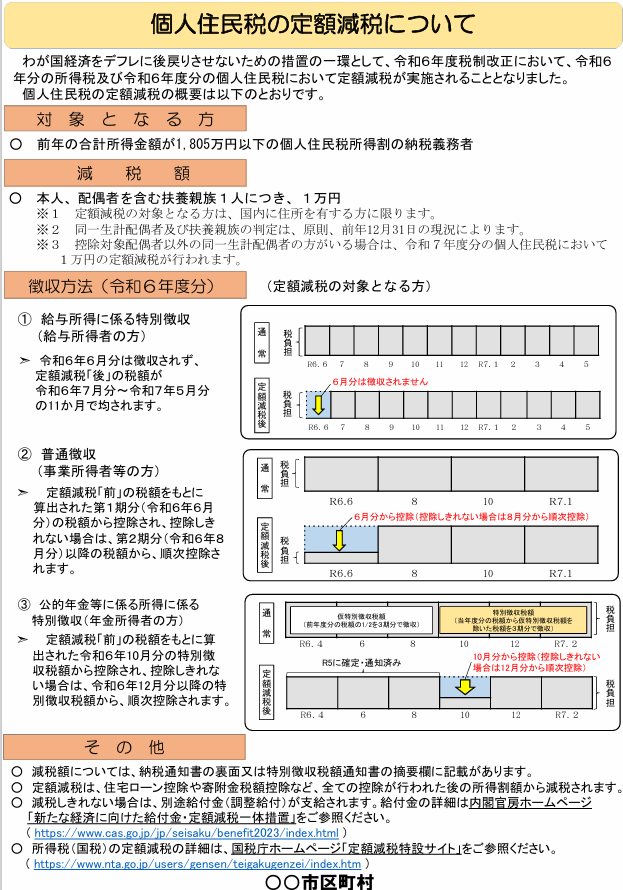

給与からの特別徴収は7月分から

給与所得の方は、会社から住民税を特別徴収されている方が多いと思います。

例年、

この特別徴収は、

前年の所得から計算した住民税を12等分し、

当年の6月から翌年の5月まで、給料から徴収されます。

定額減税がある令和6年は、

前年の所得から計算した住民税から定額減税後の税額を11等分し、

令和6年7月から令和7年5月まで、給料から徴収されることになります。

令和6年6月分の特別徴収はありません。(定額減税を受けようが受けようまいが全員です。)

普通徴収は一期分の住民税額から順次控除

事業主等の場合で普通徴収の方は、

一期目の住民税額から

定額減税を行ない、

控除しきれない場合は2期目以降の住民税から順次控除します。

公的年金等の方

年金の特別徴収からの減税は少しばかり遅れます。

令和6年10月支払時に徴収される住民税から控除していきます。

控除しきれない定額減税額は12月支払月以降順次、徴収されるべき住民税から控除されます。

総務省にのっていたリーフレットを載せてみる👇

参考

👇👇

お問い合わせはお住まいの市町村へ!

住民税の定額減税は市町村が行ないます。

よって

住民税の定額減税について、

「あれ?」

と思ったときは、

市町村に問い合わせてみましょう!

(注)当ホームページに記載しております情報の正確性については万全を期しておりますが、 これらの情報に基づき利用者自らが税務申告や各種手続きをされた場合の税務上その他 一切の法律上の責任は保障することはできませんのでご了承ください。

当事務所ではオンライン記帳指導2時間11,000円

をさせていただいております。

混乱してわけがわからなくなった方、

ぜひ早めのご利用を!!

(確定申告直前のご利用はお断りさせていただいております)

👇👇 お申し込み、こちらより

メール相談承っております

ライン公式アカウントでもこの税金ブログを配信しています!!

👇👇

クリックして頂けるととても嬉しいです!!

↓ ↓ ↓

わがやのペット くぅの本日

熱心に毛繕いをするくぅ。常にお足の裏は真っ白で美しい✨